La consultora suiza Pexapark ha compartido la edición de diciembre de su informe PPA Times, donde recoge las transacciones de noviembre. La mayoría de los precios de los PPA en Europa reflejaron la bajada de los precios de la electricidad y las materias primas. El EURO Composite de Pexapark bajó un 3,3% intermensual y se situó en 52,2 EUR/MWh (en octubre del año pasado, los precios de los PPA europeos alcanzaron los en 107,8 euros/MWh; y los 94 EUR/MWh hace exactamente un año).

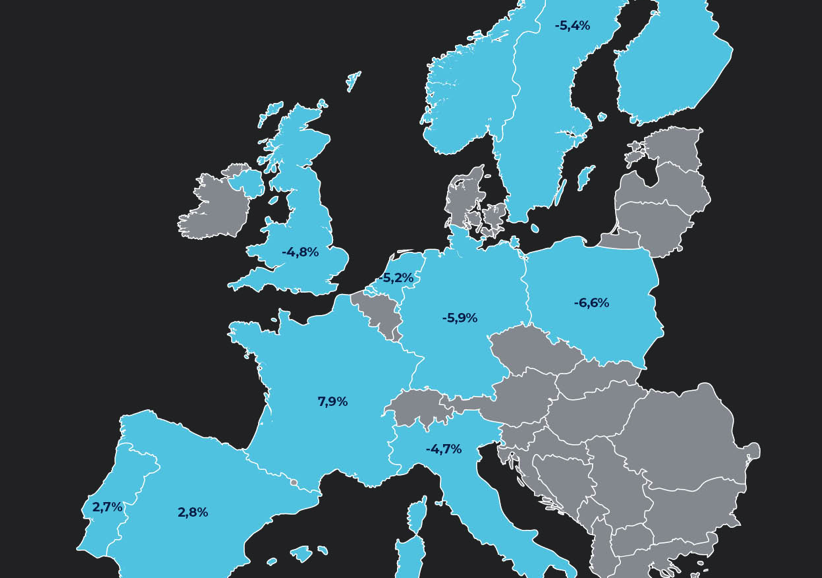

Aunque los índices de la mayoría de los países imitaron la tendencia bajista –Polonia experimentando el descenso más pronunciado, con un -6,6%–, algunas regiones experimentaron movimientos opuestos. Por ejemplo, los precios de los PPA de Portugal y España experimentaron un aumento del 2,7% y el 2,8% respectivamente. Además, PEXA Francia subió un 7,9%.

Si bien en marzo Pexapark anunció el «comienzo de la era dorada de los PPA en Europa», parece que las previsiones no se han cumplido del todo. En noviembre se anunciaron 24 nuevos PPA por un total de 1.132 MW, lo que supone 10 menos que el mes anterior –un descenso del 38% con respecto al récord de octubre y una caída del 32% en comparación con los 1.643 MW firmados entonces–. En noviembre de 2022, se anunciaron dieciséis PPAcon una capacidad total de 1.881 MW.

Mercados destacados

Para Pexapark, lo más destacado de la actividad de noviembre incluye la firma de un PPA solar relativamente raro en Alemania entre Sunnic Lighthouse (filial de Enerparc) y la petrolera británica BP por 70,5 GWh anuales que generarán seis proyectos fotovoltaicos de nueva construcción que sumarán 76,5 MW. El PPA comenzará en 2024 y tendrá una duración de 10 años.

La consultora señala también que el mercado italiano de PPA ha experimentado una importante aceleración este año con un enfoque en la repotenciación eólica terrestre hasta alcanzar los 18 acuerdos, y la tendencia sigue evolucionando: en noviembre se han firmado cuatro más. En total, suman 855 MW, un aumento del 143% en comparación con los 351 MW registrados en 2022.

España, por su parte, lidera los PPA transfronterizos. En virtud de uno de ellos, Matrix Renewables proporcionará a Merck más de 102 MW de capacidad solar durante una década, a partir de 2025, para sus operaciones en toda la Unión Europea y Suiza. El acuerdo está vinculado a tres proyectos solares de nueva construcción en España.

El segundo acuerdo, de 10 años de duración, lo ha firmado Renantis (antes Falck Renewables) con Merck a través de una cartera eólica terrestre de 50 MW en el noroeste de España.

«Estos acuerdos demuestran el atractivo de España para los acuerdos transfronterizos debido a sus fuertes recursos naturales y, en consecuencia, un LCOE más bajo que en la mayor parte de Europa, lo que refuerza aún más su posición a la vanguardia del panorama PPA».

Pexapark alerta de la reducción de beneficios

Los cambios en el entorno macroeconómico y el impacto de la creciente penetración de las energías renovables en la economía energética han «unido sus fuerzas» para aumentar los costes y reducir sustancialmente los beneficios de los activos renovables en los últimos años, según Pexapark. El efecto más inmediato ha sido un fuerte descenso en la captación de fondos para infraestructuras privadas, que se desplomó de 140.000 millones de euros anuales en 2022 a 27.000 millones en los nueve primeros meses de 2023, según datos de Infrastructure Investor.

El coste de la deuda ha aumentado, principalmente como consecuencia de la subida de los tipos básicos. Por otro lado, los precios de la electricidad en 2023 rondaron los 60 EUR/MWh para los PPA medios a largo plazo en toda Europa, por debajo de la media de 90 EUR/MWh de 2022. En noviembre, la Curva de Valoración Diaria (un marco de valoración a largo plazo para toda la vida útil de un activo de energía renovable que combina datos de mercado y datos fundamentales elaborados por Pexapark y AFRY) para el periodo 2024-2033 era, de media, 20 EUR/MWh más baja que hace un año.

En los dos últimos años, a medida que se ha ido incorporando a la red más energía intermitente, los precios de los desajustes han aumentado de forma constante, lo que ha provocado unos sujetos de liquidación responsables del balance (Balancing Responsible Parties, BRPs) a menudo elevados, de 7 EUR/MWh en 2023 y de unos 3 EUR/MWh en 2023, superiores a la media a largo plazo.

«Dada la situación de transición energética, los elevados costes del sistema están aquí para quedarse, convirtiéndose en una consideración clave básica para las estrategias de inversión en renovables», dice Pexarpak.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.