Se espera que la capacidad mundial de fabricación de energía solar fotovoltaica se duplique el próximo año y alcance casi 1.000 GW en 2024. Este dato es positivo porque será suficiente para satisfacer la demanda anual de Net Zero de la Agencia Internacional de la Energía (AIE) para 2050, que prevé el despliegue fotovoltaico de casi 650 GW en 2030 y de casi 310 GW en 2024, un aumento de más del 7% frente a 2023. Pero, por otro lado, el sector se precipita hacia un exceso de oferta.

En 2022, la capacidad mundial de fabricación fotovoltaica aumentó en más de un 70% hasta alcanzar casi 450 GW, y China representó más del 95% de las nuevas adiciones en toda la cadena de suministro. En 2023 y 2024, se espera que la capacidad mundial de fabricación de energía solar fotovoltaica se duplique, y China volverá a acaparar más del 90% de este aumento.

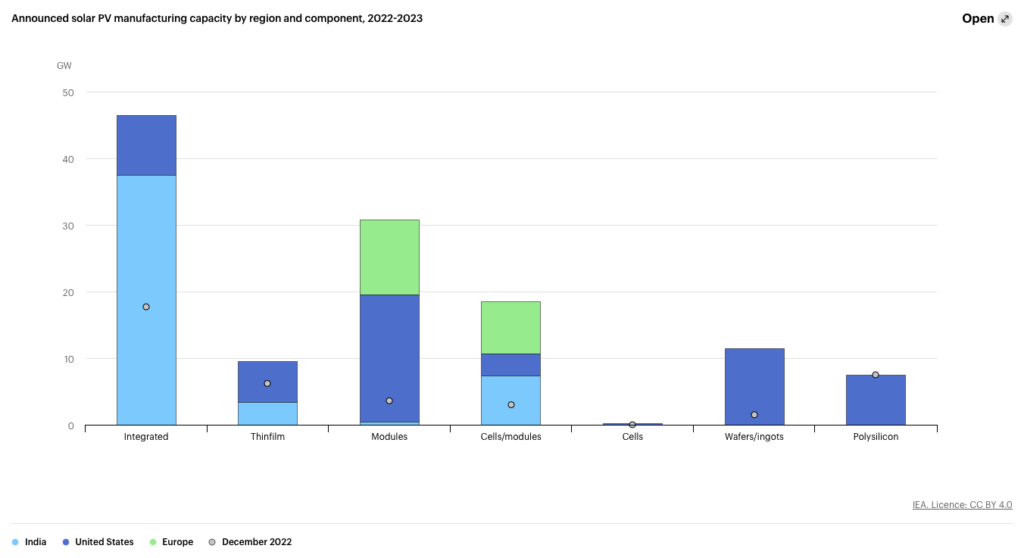

Además de una expansión significativa de la fabricación de obleas, células y módulos en la región del Sudeste Asiático a través de las inversiones de los fabricantes chinos, por primera vez también se prevé un despliegue relativamente grande de plantas de fabricación en la India y Estados Unidos, gracias a las políticas industriales introducidas el año pasado. En concreto, gracias al plan de incentivos vinculados a la producción (PLI) de la India y la Ley de Reducción de la Inflación (IRA) de Estados Unidos para ofrecer incentivos financieros directos a los fabricantes nacionales, entre noviembre de 2022 y mayo de 2023 se anunciaron más de un 120% de nuevos proyectos de fabricación de energía solar fotovoltaica, para crear potencialmente cadenas nacionales de suministro fotovoltaico con más de 20 GW de capacidad en cada región.

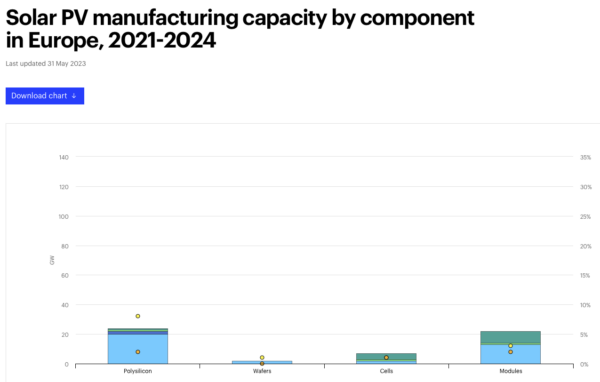

Europa no despega

Fuente y gráfico: AIE

En total, la nueva fabricación fotovoltaica solar anunciada en la India, Estados Unidos y Europa alcanza los 30 GW para el polisilicio y los 100 GW para el ensamblaje de módulos.

En cuanto a la energía eólica, la capacidad de fabricación de los principales componentes eólicos (góndolas, torres y palas) se mantuvo relativamente estable en 110-120 GW en 2022. Aunque se prevé que la capacidad de producción mundial aumente en consonancia con la demanda en los próximos tres años, lo que se traducirá en aproximadamente 120-140 GW de capacidad en 2025, solo significará alrededor de un tercio de lo necesario en 2030 para satisfacer la demanda anual de Net Zero de la AIE para 2050.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.