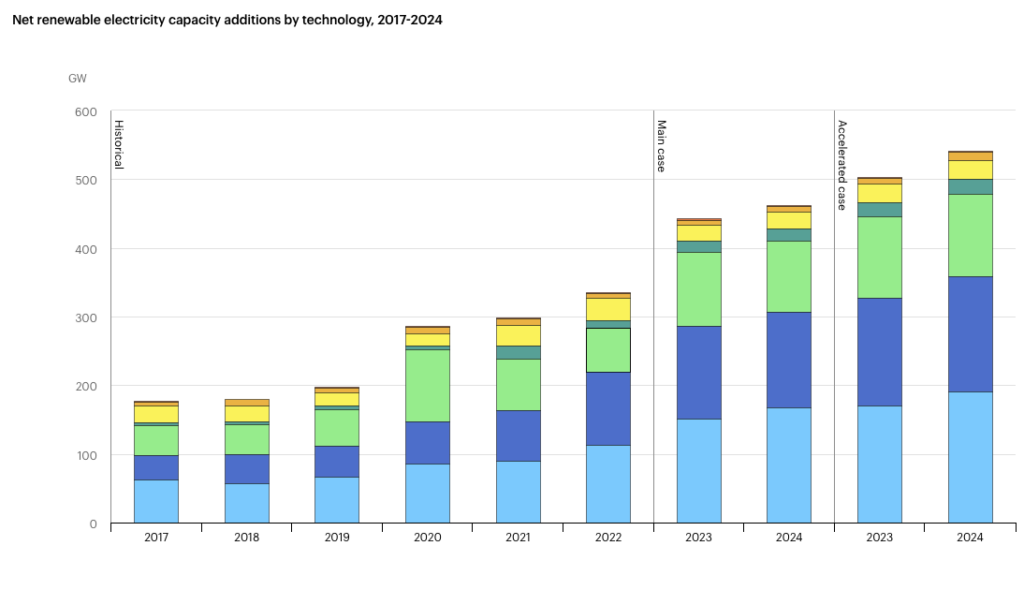

La capacidad renovable mundial aumentará un tercio este año y la tendencia alcista continuará el año que viene, hasta alcanzar los 4.500 GW en el escenario medio. Además, este año se superarán los 440 GW renovables instalados, lo que supone el mayor incremento absoluto de la historia, con 107 GW. Así lo afirma el nuevo informe Renewable Energy Market Update, publicado hoy por la Agencia Internacional de la Energía, que achaca el fuerte despliegue que han vivido fundamentalmente la energía solar fotovoltaica y la eólica a las políticas, el aumento de los precios de los combustibles fósiles y la preocupación por la seguridad energética.

La fotovoltaica representará dos tercios del aumento de la capacidad de energía renovable de este año y se espera que sigan creciendo en 2024, tanto en el segmento utility scale como los sistemas más pequeños.

China está consolidando su posición de liderazgo y se prevé que represente casi el 55% de las adiciones mundiales de capacidad de energía renovable tanto en 2023 como en 2024.

Previsiones para 2024

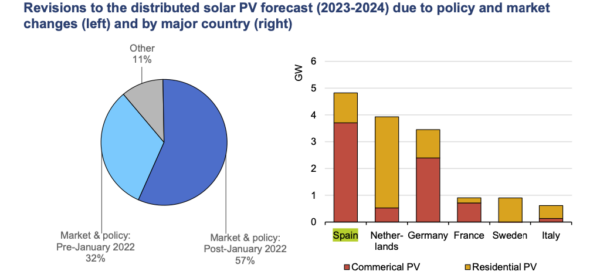

La previsión de nueva capacidad renovable en Europa se ha revisado al alza en un 40% desde antes de la invasión rusa de Ucrania, que llevó a muchos países a impulsar la energía solar y eólica para reducir su dependencia del gas natural ruso.

Así, el rápido crecimiento de la energía solar fotovoltaica distribuida es la principal razón de la revisión al alza de las previsiones: “en la Unión Europea, los sistemas solares fotovoltaicos residenciales y comerciales representan el 74% del aumento de nuestras previsiones, y la mayor parte (82%) del incremento procede de seis mercados clave: Alemania, España, Países Bajos, Francia, Italia y Suecia”, explica la Agencia.

Fuente y gráfico: AIE

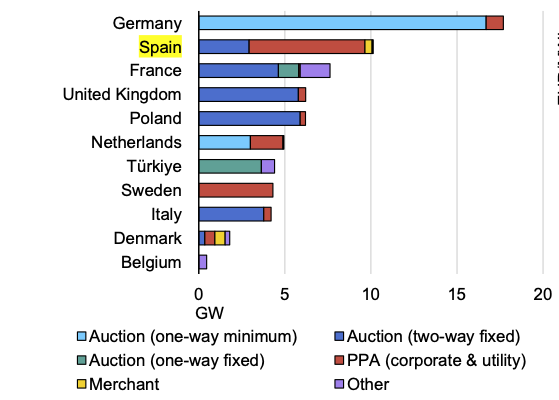

Se espera que la contratación impulsada por el mercado contribuya a, aproximadamente, una quinta parte de la expansión de la capacidad solar fotovoltaica y eólica en 2023 y 2024, impulsada por los acuerdos corporativos de compraventa de energía (PPA). Estados Unidos lidera la expansión de PPAs seguido de Brasil, Australia, España y Suecia.

En el escenario medio, la AIE espera que continúe el crecimiento anual del mercado solar fotovoltaico y que se alcancen casi 310 GW en 2024, un aumento de más del 7% frente a 2023, provocado por la bajada de los precios de los módulos, la fotovoltaica distribuida y el impulso político al despliegue a gran escala en los principales mercados, como China, la Unión Europea, Estados Unidos e India. En Brasil, los cambios políticos en las normas de medición neta reducen las tasas de remuneración de la generación excedente y hacen que el despliegue se ralentice de 2023 a 2024.

Las adiciones de capacidad renovable mundial podrían alcanzar los 550 GW en 2024 en el caso acelerado, casi un 20% más que en la previsión principal, debido, principalmente, a un despliegue más rápido de las instalaciones fotovoltaicas residenciales y comerciales.

Fuente y gráfico: AIE

La fabricación aumenta y garantiza el suministro

Al mismo tiempo, se espera que la capacidad de fabricación de todos los segmentos de producción de energía solar fotovoltaica se duplique con creces hasta alcanzar los 1.000 GW en 2024, liderada por China y la creciente diversificación de la oferta en Estados Unidos, la India y Europa. “Según estas tendencias, en 2030 el mundo tendrá suficiente capacidad de fabricación de energía solar fotovoltaica para satisfacer cómodamente el nivel de demanda anual previsto en el escenario de emisiones netas cero para 2050 de la AIE”, afirma la Agencia.

Ahorro considerable en Europa

Se estima que la nueva capacidad solar fotovoltaica y eólica instalada ha ahorrado a los consumidores de electricidad de la UE 100.000 millones de euros durante 2021-2023 al desplazar la generación de combustibles fósiles más caros. Los precios mayoristas de la electricidad en Europa habrían sido un 8% más altos en 2022 sin la capacidad renovable adicional, según el nuevo informe de la AIE.

Los países para los que se prevé que la generación eléctrica renovable desplace la mayor parte del gas en 2023-2024 son España, Italia, Países Bajos, Alemania y Francia. España e Italia tienen porcentajes importantes de gas en su mix eléctrico y se benefician de perfiles de oferta y demanda bien ajustados, con modelos de generación solar fotovoltaica que satisfacen la demanda de verano, que aumenta por el aire acondicionado.

Subastas y redes, pendientes de mejora

«Si bien la competitividad de la energía eólica y solar fotovoltaica ha mejorado desde el año pasado, las políticas gubernamentales deben adaptarse a las cambiantes condiciones del mercado, en particular para las subastas de energía renovable, que fueron sub-suscritas en un récord del 16% en 2022», afirma la Agencia. En España, durante la última subasta que se celebró en noviembre, solo se adjudicaron 45 MW eólicos de los 3.300 Mw fotovoltaicos y eólicos que estaban en liza. En el análisis de la subasta que siguió, se planteó si el resultado era un fracaso o reflejaba la madurez del mercado.

Por otro lado, la Agencia señala que, las políticas deben centrarse en «la planificación oportuna y la inversión en redes y en flexibilidad con el fin de integrar de forma segura y rentable altas cuotas de energías renovables variables en los sistemas eléctricos», añade. En varios países europeos, como España, Alemania e Irlanda, eólica y solar fotovoltaica superarán el 40% del mix en 2024, “lo que exigirá una gestión eficaz de la red para contener el aumento de vertidos”.

La consultora AFRY ya ha avisado de que, en España, «si no se desacelera el despliegue fotovoltaico, corremos el riesgo de sobreinversión”.

¿Bajará el LCOE de fotovoltaica y eólica en 2023 y 2024?

Se espera que los costes de generación de electricidad a partir de nuevas centrales eólicas terrestres y solares fotovoltaicas a gran escala disminuyan de aquí a 2024, pero no lo bastante rápido como para caer por debajo de los valores anteriores a la Covid-19 en la mayoría de los mercados fuera de China.

Aunque los precios de las materias primas y los fletes han bajado desde los máximos del año pasado, siguen siendo elevados. Al mismo tiempo, los costes de financiación de los promotores han aumentado debido a la subida de los tipos de interés. Como resultado, se espera que los costes medios nivelados de la energía (LCOE) para la eólica terrestre y la solar fotovoltaica se mantengan en 2024 entre un 10 y un 15% por encima de los niveles de 2020.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.