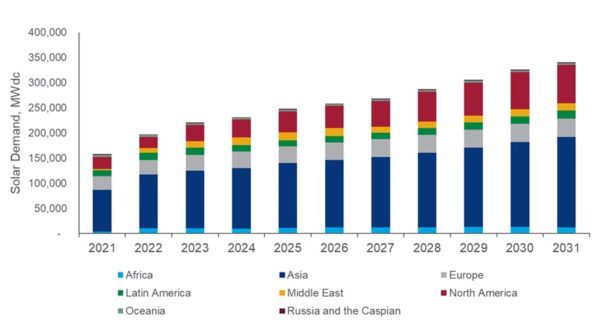

Se prevé que las instalaciones mundiales de energía solar fotovoltaica crezcan un 8% al año entre 2022 y 2031 hasta superar los 3.500 GW de capacidad total instalada. Europa representará más del 9% o aproximadamente 331 GW de instalaciones en este período, según planes y estimaciones: hace dos semanas, la Comisión Europea anunció en plan REPowerEU, que aumenta los objetivos fotovoltaicos para 2030 a 740 GW y propone que la solar sea obligatoria en los tejados de los edificios comerciales y públicos para 2025, y en los edificios residenciales para 2029, entre otros aspectos.Sin embargo, el aumento de los costes de las materias primas solares podría convertirse en el escollo para alcanzar este objetivo, afirma la consultora Wood Mackenzie.

Fuente y gráfico: Wood Mackenzie

El polisilicio, principal materia prima para producir obleas para las células solares de silicio cristalino, ha triplicado su precio en los últimos 18 meses: en febrero, había alcanzado los 39,3 dólares/kg, el precio más alto desde 2011. Además, las fluctuaciones del precio del polisilicio continuarán previsiblemente hasta finales de 2023. La nueva capacidad de polisilicio en China tiene el potencial de reequilibrar el mercado, pero no será suficiente para Europa.

El principal productor europeo, la alemana Wacker Chemie, produce actualmente unas 60 kilo-toneladas anuales de polisilicio, suficiente para unos 16 GW de capacidad, que se exportan prácticamente en su totalidad a China, ya que no hay suficiente capacidad de transformación para consumir este volumen en Europa. Aunque la empresa alemana ha anunciado hace unos días su intención de ampliar la producción de silicio metálico en Noruega en un 50% para 2025, representaría menos de la mitad de lo que se necesita para satisfacer la demanda de instalaciones solares en nuestro continente. Pero la cadena de suministro de Europa está aún más restringida por su capacidad de producción de lingotes y obleas, que es de apenas 1,5-2 GW.

Según Wood Mackenzie, para que Europa consuma su producción actual de polisilicio, tendría que multiplicar por 10 la fabricación de lingotes y obleas, y multiplicar por 21 y por 3 la fabricación de células y módulos. Para alcanzar los objetivos de REPowerEU y crear una cadena de suministro solar local, las capacidades actuales necesitan expansiones aún más agresivas: 3 veces más polisilicio, 20 veces más obleas, 42 veces más células y 6 veces más módulos.

Además, el precio del vidrio ultratransparente antirreflectante, el principal material utilizado para la cubierta frontal de los módulos solares, está bajo presión debido al aumento de los costes del gas natural y el estaño. Además, el resto de los materiales de la planta, como el aluminio, el acero galvanizado y el cobre, han experimentado aumentos de precio superiores al 30% desde el año pasado, y no hay mucho que se pueda hacer para reducir la intensidad de uso a corto plazo.

El analista principal de Wood Mackenzie, Theo Theodorou, afirma que, si bien se ha producido una enorme reducción de costes en el sector solar fotovoltaico en las últimas dos décadas, los confinamientos provocados por la Covid-19, la rápida recuperación de la demanda de instalaciones solares, el rápido aumento de los fletes y los altos precios de las materias primas solares han hecho subir los precios de los módulos más de un 20%.

A principios de año, Wood Mackenzie estimó que los precios de módulos y componentes fotovoltaicos bajarían hasta un 10% este año, pero aún no había estallado la guerra. Si la situación actual persiste, el aumento de los costes de capex, combinado con el aumento de los posibles costes de operación y mantenimiento, podría provocar el retraso o la cancelación de los proyectos, ahogando el desarrollo solar europeo.

“Los precios mundiales de materias primas clave como el polisilicio, la plata, el aluminio, el cobre y el acero han alcanzado máximos de varios años», por lo que añade: «Europa necesita navegar en este entorno de precios altos y actuar rápidamente para desarrollar una cadena de suministro solar local autosuficiente para lograr sus objetivos.»

Austria, Lituania, Luxemburgo y Polonia ya apoyan el PV-IPCEI, que aspira a liderar España, y cuyo objetivo es movilizar el apoyo de los Estados miembros de la UE a las tecnologías de fabricación relacionados con la energía solar fotovoltaica innovadoras y rompedoras, y facilitar su realización para la producción comercial.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.