Producción solar fotovoltaica y termosolar, producción eólica y demanda eléctrica

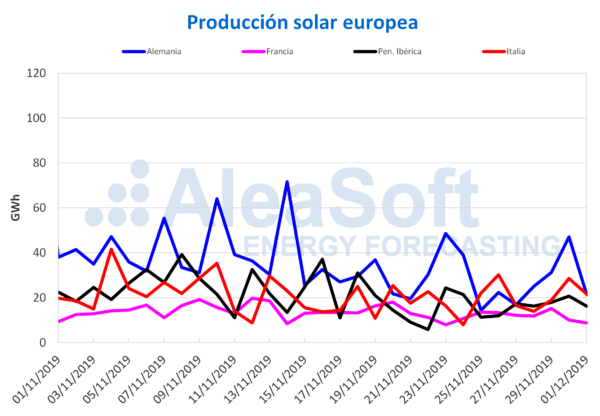

La producción solar ha aumentado un 33% en noviembre en la península ibérica, si se compara con la producción registrada en noviembre de 2018. Este incremento se ha debido en gran medida a la producción fotovoltaica de la península española que fue un 40% más alta. Hasta octubre de 2019 la potencia instalada de la tecnología solar fotovoltaica en España peninsular ha crecido un 41% respecto a la potencia disponible a finales del año pasado, siendo esta la razón fundamental del incremento de la producción. Sin embargo, en el resto de Europa la producción solar ha bajado de forma interanual. El mayor retroceso se ha producido en Italia, de un 11%.

Por otro lado, la producción solar en noviembre ha caído respecto a la producción en octubre en todos los mercados debido a la disminución de las horas de sol a medida que avanza el otoño.

La semana pasada del 25 de noviembre la producción solar ha bajado en la mayoría de los mercados excepto en el italiano, en el que ha subido un 25%. Esta semana se espera un incremento de la producción solar en Alemania, España e Italia.

Fuentes: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuentes: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

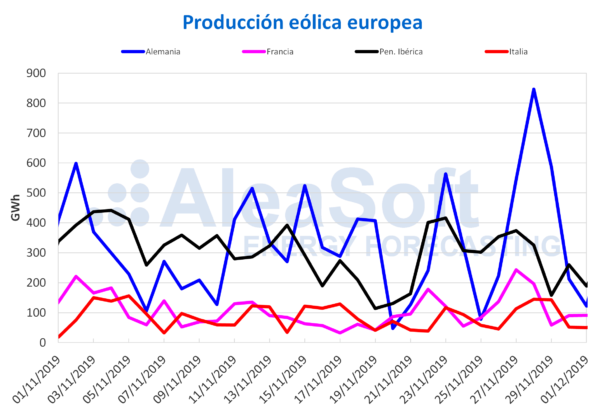

La producción eólica se ha comportado de forma muy favorable en el mes de noviembre recién concluido. En todos los mercados europeos analizados por AleaSoft se han producido subidas interanuales, que van desde el 3,8% de Alemania hasta el 93% de Italia. Los datos son también muy positivos si se compara la producción de noviembre con la del último octubre, pues a excepción del mercado alemán en que la producción con esta tecnología ha bajado un 8,2% y del mercado francés donde ha crecido un ligero 2,5%, en la península ibérica en su conjunto y en Italia se han producido incrementos por encima del 100%.

En la última semana de noviembre la producción eólica ha subido en todos los mercados, siendo el 41% del mercado francés el mayor incremento de los mercados analizados. En cambio, para esta primera semana de diciembre se espera que la producción baje en la mayoría de los mercados excepto en el alemán.

Fuentes: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

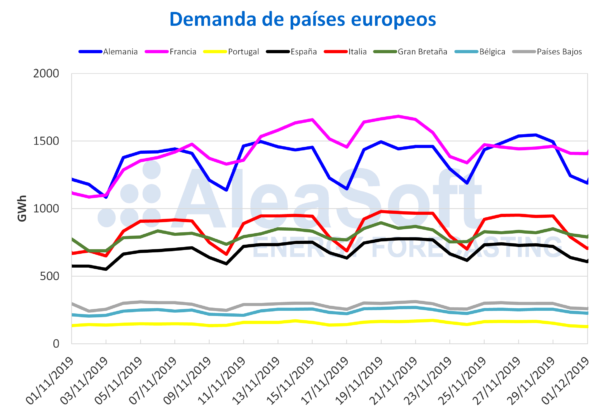

En noviembre, en la medida en que nos acercamos al invierno, las temperaturas en Europa han bajado respecto a octubre, lo que ha hecho aumentar la demanda eléctrica, como se ha ido comentando en las noticias de AleaSoft. Sin embargo el análisis interanual de la demanda en noviembre muestra un comportamiento dispar a nivel europeo, con subidas en Francia, Portugal, Gran Bretaña y Bélgica y descensos en Alemania, España, Italia y Países Bajos.

En la semana del 25 de noviembre se produjo un aumento de las temperaturas a nivel europeo que ha propiciado la disminución de la demanda en el continente, con la excepción del mercado alemán donde se ha incrementado en un 1,6%. Esta semana se espera que las temperaturas vuelvan a bajar en toda Europa y que la demanda eléctrica aumente.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

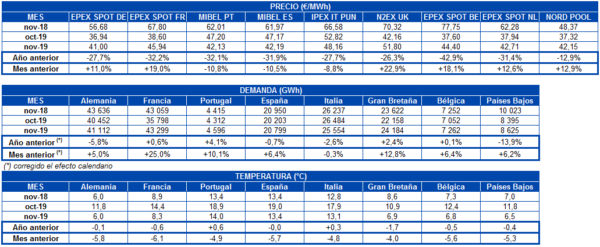

En el mes de noviembre recientemente finalizado, la mayoría de los mercados eléctricos europeos han registrado marcadas diferencias de precio respecto al mes anterior, tanto en incrementos como en bajadas. El mercado de menor cambio ha sido el italiano IPEX, con un descenso del 8,8%. Por otra parte, la mayor bajada ha sido la del mercado MIBEL, que en el caso de Portugal ha cerrado noviembre con un precio promedio de 42,13 €/MWh, lo cual representa una variación del 11% respecto al precio promedio del mes anterior. En cuanto a los mercados que han incrementado su precio, el más notorio ha sido el caso del mercado N2EX de Gran Bretaña, que ha promediado el pasado mes un precio de 51,80 €/MWh, siendo este valor un 23% superior al del mes anterior.

La temperatura media durante el pasado mes de noviembre ha sido inferior respecto al mes anterior en todos los mercados analizados. Esta bajada de temperaturas ha hecho aumentar la demanda en la mayoría de los mercados eléctricos de Europa. Este factor ha forzado los precios al alza. Por otra parte, durante la segunda mitad de noviembre se han registrado en la mayor parte de Europa temperaturas más confortables y abundante producción renovable, fundamentalmente eólica. La alta generación con esta tecnología es uno de los factores que ha contenido los precios.

Sin embargo, cuando se realiza un análisis respecto al mes de noviembre del año anterior, 2018, todas las estadísticas coinciden en una bajada generalizada. Todos los mercados europeos analizados en AleaSoft han tenido un precio promedio en noviembre de 2019 notoriamente inferior al de noviembre de 2018. El mercado Nord Pool de los países nórdicos es el que ha presentado la menor diferencia, de un 13%. El descenso más importante lo ha protagonizado el mercado EPEX SPOT de Bélgica que ha tenido un precio promedio este noviembre de 44,40 €/MWh, lo que representa una bajada interanual del 43%. Que este precio haya sido casi la mitad del precio de hace un año se debe fundamentalmente a que en noviembre de 2018 Bélgica tenía disponibles solamente dos de sus siete reactores nucleares y esta situación de poca garantía de suministro se unió a una ola de frío en Europa, que disparó los precios en este mercado.

Las causas fundamentales del descenso interanual de los precios han sido el importante aumento de la producción eólica unido a la caída interanual de los precios del gas TTF y el carbón API 2, que ha sido de un 42% y 34% respectivamente

En las últimas sesiones de mercado, los precios de los principales mercados eléctricos europeos han tomado una tendencia al alza. Según el análisis realizado en AleaSoft, se espera que esta tendencia se mantenga ligeramente y finalmente el precio promedio de la primera semana de diciembre sea superior al de la última semana de noviembre.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Futuros de electricidad

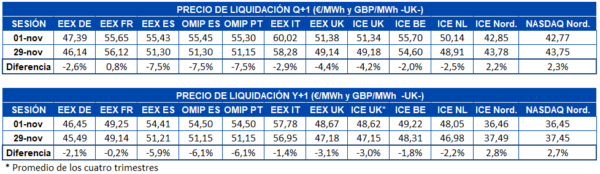

En cuanto al precio de los futuros de electricidad para el próximo trimestre (Q1-20), la diferencia neta al comparar la primera y última sesiones de mercado de noviembre ha sido negativa en la mayoría de los mercados europeos. Solamente se han registrado subidas en el mercado EEX de Francia y en los países nórdicos, tanto en el mercado ICE como en el mercado NASDAQ. El mercado de menor variación entre el inicio y el final de mes ha sido precisamente el mercado EEX de Francia, que entre las sesiones analizadas tuvo una diferencia de 0,47 €/MWh que representan un 0,8% de incremento. En el otro extremo se encuentran España, tanto en el mercado EEX como en el mercado OMIP, y Portugal en este último mercado, que han registrado una caída del 7,5%.

Los futuros de electricidad para el año 2020 también han terminado el mes con un precio menor que con el que lo iniciaron. En este caso solamente los países nórdicos, tanto en el mercado ICE como en el mercado NASDAQ son los que han registrado incrementos, del 2,8% y 2,7% respectivamente. El mercado de menor variación ha vuelto a ser a ser en este análisis el mercado EEX de Francia, con una bajada neta de solamente 0,11 €/MWh, que representan un 0,2% de descenso. También para este producto el mercado de mayor variación ha sido el mercado OMIP de España y Portugal, con una caída del 6,1%, seguido de los futuros de España en el mercado EEX con una disminución de un 5,9%.

Brent, combustibles y CO2

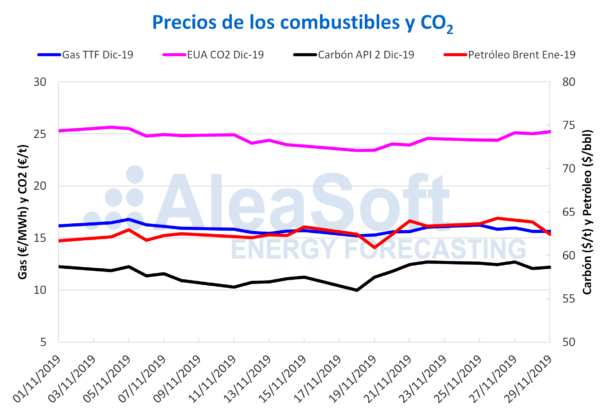

Los futuros de petróleo Brent para enero de 2020 en el mercado ICE iniciaron la semana pasada con una tendencia ascendente y cerraron el martes 26 de noviembre en los 64,27 $/bbl, su valor más alto desde el 16 de septiembre de este año. Sin embargo, al cierre de la semana, el precio del barril cayó hasta los 62,43 $ después del aumento en la producción y en las reservas de crudo de Estados Unidos. Durante todo el mes de noviembre, los futuros de petróleo Brent para enero de 2020, se han mantenido en la banda de 60,91 $/bbl a 64,27 $/bbl, registrándose un promedio mensual de 62,71 $/bbl. Durante noviembre los movimientos de este mercado han estado condicionados fundamentalmente por el clima en torno a la guerra comercial entre Estados Unidas y China, las preocupaciones por la desaceleración de la economía mundial y las expectativas respecto a la reunión de los miembros de la OPEP+ a finales de esta semana donde se decidirá si se extenderán los recortes en la producción.

El precio de cierre más bajo durante el pasado mes de noviembre de los futuros de gas TTF para diciembre de este año fue de 15,23 €/MWh y se alcanzó el 18 de noviembre. Mientras que el valor más alto se registró el día 5 de noviembre y fue de 16,79 €/MWh. Los futuros de gas TTF para diciembre de este año se han visto influenciados durante todo el mes de noviembre por los elevados niveles de las reservas de gas y el exceso de suministro, forzando los precios de este mercado a la baja. Otros factores fundamentales en la cotización de este producto fueron la evolución de las temperaturas y de la producción de energía eólica.

Los precios de los futuros del carbón API 2 en el mercado de ICE para diciembre de 2019 comenzaron el mes en los 58,70 $/t y fueron cayendo hasta llegar a los 56,00 $/t a mediados de mes. Después de esta caída del 4,6% se mostraron al alza hasta finales del mes y cerraron el viernes 29 de noviembre en 58,65 $/t, llegando a superar los 59 $/t varios días de ese período.

Los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre también registraron una caída durante toda la primera mitad del mes de noviembre, desde los 25,30 €/t del viernes 1 de noviembre hasta los 23,40 €/t del lunes 18 de noviembre. Después de esta caída se mostraron al alza y terminaron el mes con valores cercanos a los registrados los primeros días de noviembre. Este cambio de tendencia ha estado relacionado con el aumento de la producción de electricidad con carbón debido al descenso de las temperaturas y a los problemas en las centrales nucleares francesas.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Fuente: AleaSoft Energy Forecasting.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.