Para conocer mejor la situación del sector y las tendencias para este año y los siguientes, RatedPower, ahora parte de la estadounidense Enverus, ha realizado una encuesta a un centenar de expertos de empresas energéticas de todos los tamaños de todo el mundo sobre los retos y las perspectivas de futuro.

En este nuevo informe anual, la compañía analiza los datos de más de 101.000 simulaciones de plantas solares realizadas con el software de RatedPower para destacar las tendencias clave y los principales fabricantes de todo el mundo en 2022.

Entre sus conclusiones acerca de los desafíos, no ha habido gran cambios con los resultados del pasado año: el 68% de los encuestados mencionan la saturación y la inestabilidad de la red junto con la concesión de permisos y la regulación como el mayor reto al que se enfrenta la industria de las renovables el año que viene.

El aumento de los costes y la creciente falta de personal cualificado, disponibilidad de terrenos y materias primas suponen otro reto importante para más del 40% de los encuestados. En concreto, los retos más acuciantes son, por este orden, la saturación e inestabilidad de la red (64%), los permisos y regulación (64%), el aumento de los costes (63%), la falta de personal cualificado (48%), la disponibilidad de terrenos (40%), la escasez de materias primas (40%), la falta de incentivos gubernamentales (39%), una inversión pública mal orientada (33%), la mala calidad de los equipos (25%), la guerra en Ucrania (15%), y el boom de inversiones (13%).

La solar, en cabeza

A la pregunta de en qué energía renovable planean las empresas destinar sus inversiones, la solar gana por goleada con un 54%, seguida de lejos por el almacenamiento (16%), la eólica (12%), el hidrógeno verde (10%) y el resto (8%).

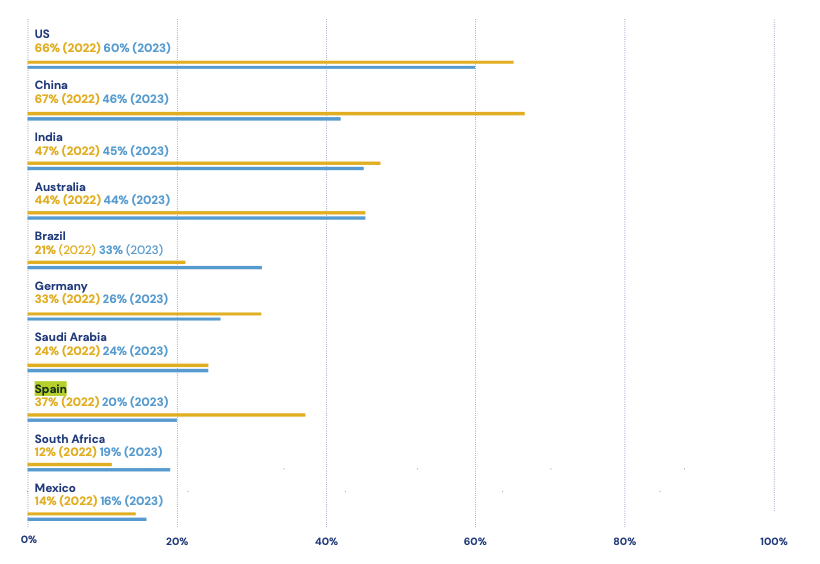

EE UU, el país con mayor potencial de crecimiento

Por primera vez, EE UU ha superado a China como país con mayor potencial de crecimiento, con un 60% de respuestas que lo sitúan en cabeza, seguido de China con un 46%.

Brasil también está en alza: ocupa el 5.º lugar, por detrás de la India y Australia, con un 33%. Se trata de un gran salto con respecto al año anterior, cuando Brasil ocupaba el 8º puesto con sólo un 21%. Por el contrario, tanto Alemania como España han descendido en la clasificación. En el informe del año pasado, el 37% de los encuestados se mostraba confiado en el mercado de las energías renovables en España, y el 33% en Alemania.

Este año, sin embargo, esas cifras han bajado al 26% en Alemania y al 20% en España, un cambio gigantesco en la dirección equivocada para estos dos países.

Resultados de las simulaciones

Se ha producido un aumento en el volumen de capacidad de generación simulada en el software de RatedPower hasta los 9,47 TW a través de 101.822 simulaciones a lo largo de 2022.

Los tres primeros países por potencia nominal media son Brasil (326,8 MW), México (162,6 MW) y Chile (161,95 MW).

En cuanto a tecnologías, los datos muestran un aumento de la popularidad de los inversores string frente a los inversores centrales en los últimos dos años. Las simulaciones basadas con estos inversores son del 53% y 47% respectivamente.

Aunque los sistemas con seguidores representaron más de la mitad de las simulaciones, parece haber una tendencia creciente hacia el uso de estructuras fijas, que aumentó un 3%.

Las simulaciones de módulos bifaciales siguieron creciendo el año pasado, y alcanzaron un total del 71,87% de las simulaciones, frente al 57% de 2021.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.