Más allá de las devastadoras implicaciones humanitarias de la guerra de Rusia contra Ucrania, las circunstancias actuales están poniendo la seguridad energética europea en un punto sin precedentes, mientras que una nueva ola de incertidumbre está llevando los precios de las materias primas a nuevos picos. Como resultado, la crisis de precios va a prolongarse más de lo previsto inicialmente, y Europa se enfrenta ahora a un periodo de volatilidad mucho más prolongado de lo que la mayoría de los analistas del mercado habían previsto el año pasado.

La opinión generalizada entonces era que la escasez en el mercado del gas podría prolongarse más allá del invierno, pero que la aprobación de Nordstream 2 acabaría resolviendo el problema. Dado que la situación actual obliga a los agentes del mercado energético europeo a evitar de facto a las contrapartes rusas, los equilibrios de la oferta y la demanda mundiales seguirán siendo más tensos durante más tiempo.

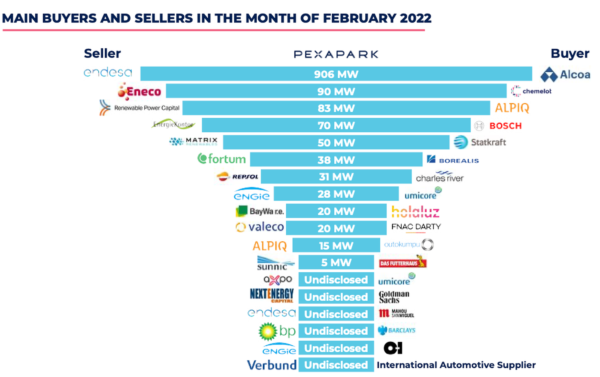

Como nota positiva, tras la ralentización de la actividad en enero de 2022, el mercado europeo de PPAs recuperó el impulso en el mes de febrero. Se cerraron 18 acuerdos con una capacidad total de 1,35 GW, y los actores corporativos asumieron alrededor del 90% (1,2 GW) de los volúmenes de PPA.

Frente a estos actores corporativos, varias empresas de servicios públicos han empezado a retrasar los procesos de aprobación de los acuerdos PPA, o se han abstenido de hacerlo, según Pexapark. De los dieciocho acuerdos registrados en febrero de 2022, cuatro PPA se firmaron con empresas pertenecientes a la industria metalúrgica y minera (Alcoa, Umicore y Outokumpu).

Un acuerdo interesante es el de la española Endesa y el productor de aluminio estadounidense Alcoa, que se une al acordado en diciembre con Greenalia. Este último es un preacuerdo PPA de 10 años para 906,3 MW que permitirá a la fundición de Alcoa reanudar su funcionamiento a partir de 2024, tras dos años de interrupción causada por el aumento de los precios de la electricidad.

En España, según Pexapark, se han alcanzado en febrero los 11,1 GW en PPAs, de los que el 72% pertenece a la tecnología fotovoltaica. El precio de los PPA ha asubido en España un 11,6% desde finales de enero hasta finales de febrero, y ha pasado de 40,7 €/MWh de media a 45,5 €/MWh. Según las previsiones de Pexapark para este año, España liderará el mercado.

Los acuerdos se repartieron entre varios mercados europeos, algunos de los cuales están todavía en sus inicios, como Francia y Rumanía. Francia solo tiene 668 MW de PPA hasta la fecha, que se han firmado principalmente con empresas. Del mismo modo, Rumanía tiene dos PPAs anunciados públicamente hasta la fecha con un total de 300 MW. La ausencia de PPAs en el mercado rumano podría explicarse por la incertidumbre en cuanto a la aceptación reglamentaria de los PPA bilaterales, pero se ha anunciado una modificación legal que permite formalmente este tipo de contratos. Esta semana, la española ID Energy ha anunciado la firma del PPA corporativo más grande de Hungría.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.