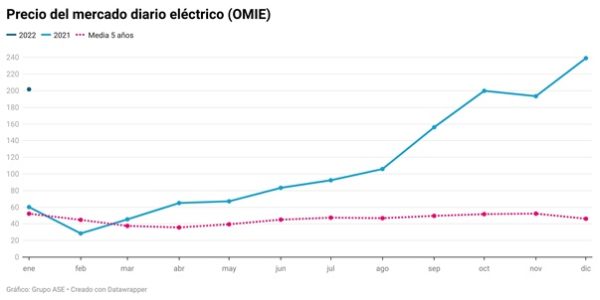

La mayor parte de los días de este mes el pool se ha mantenido por encima de 200 €/MWh y el precio medio diario de enero se sitúa en 201,72 €/MWh. Desciende un 15,65% respecto a diciembre, pero es un extraordinario 235,3% superior al que marcaba hace un año. Los analistas de Grupo ASE apuntan a la elevada cotización del gas y a la reducción de la producción renovable. Los futuros eléctricos suben. El segundo trimestre (Q2-22) español escala un 13% desde diciembre, hasta los 204,5 €/MWh.

El comportamiento de los mercados eléctricos en el resto de Europa ha sido muy similar. Reino Unido (218,95 €/MWh) marca el registro más alto, seguido por Italia (216,60 €/MWh). En Francia el promedio es de 211,42 €/MWh y solo Alemania (167,73 €/MWh) se sitúa por debajo de los 200 €/MWh porque ha incrementado su producción con carbón y reducido así el impacto del gas.

El gas repunta por el conflicto ruso y el frío en Asia

Desde finales de 2021 se ha registrado un aumento de la llegada de gas natural licuado (GNL) estadounidense a los puertos europeos. Al principio, gracias a que las temperaturas en Asia fueron más suaves de lo previsto. Entonces la curva de futuros del TTF holandés registró un descenso del 50% desde el nivel récord que marcó el 21 de diciembre.

En enero, a medida que ha descendido el flujo de los gaseoductos rusos, ha seguido aumentando la entrada de GNL norteamericano a Europa y se ha establecido récord mensual. Esto ha venido acompañado de un descenso de los precios diarios del gas, pero la curva de futuros del TTF ha vuelto a elevarse con fuerza. El conflicto de Ucrania, las bajas reservas de gas europeas y la posibilidad de la llegada del frío a Asia han pesado más que los buenos datos de importación de GNL.

La tensión sobre los mercados de gas se puede extender en el tiempo. Arrastrados por esta fuerte subida, los futuros eléctricos europeos también han visto elevadas sus cotizaciones para 2022 por encima de los 200 €/MWh.

España en una situación algo ventajosa frente al norte de Europa

Casi un tercio de la capacidad de regasificación de Europa (44,1 millones de toneladas al año) se encuentra en la Península Ibérica, pero su interconexión con el resto del continente es limitada. Podrían aumentar los flujos con Francia a través del gaseoducto de los Pirineos si España recibiera más GNL o más inyecciones desde Argelia, lo que incrementaría la disponibilidad de suministro en el noroeste de Europa. Pero ese flujo estaría sujeto a la capacidad del gaseoducto, de unos 19 millones de m³/d.

El precio del gas en España MIBGAS para marzo refleja esta situación con un ligero descuento de 0,3 €/MWh sobre el precio de referencia TTF, que podría aumentar si el conflicto con Ucrania no se resuelve.

Los analistas de Grupo ASE señalan que el conflicto ruso vuelve a poner de manifiesto que el mercado de gas es muy inelástico ante un incremento de la demanda o un problema de suministro. Durante el último año, los mercados de gas han estado tensionados por multitud de factores que han llevado a la falta de seguridad de suministro y han condicionado la evolución de los precios.

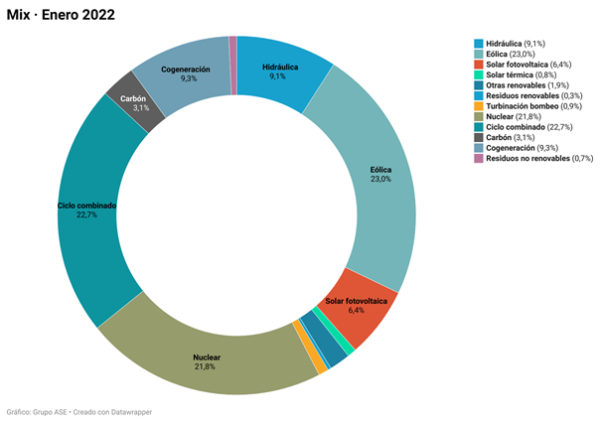

Los ciclos combinados de gas producen más que la nuclear

Los ciclos combinados de gas (CCG) son la tecnología que más ha aumentado su producción este mes, al crecer un 139,5%. Son la segunda tecnología del mix, con el 22,7%, muy de cerca de la eólica (23%) y por encima de la nuclear (21,8%). Este incremento de cuota de los CCG en el mix se debe al descenso de la producción renovable (-23%), de la nuclear (-3%) y de la cogeneración de (-10%).

La fotovoltaica ha presentado un fuerte crecimiento del 79,2% respecto a enero de 2021, pero las escasas horas de radiación solar apenas compensan la caída de la eólica (-24,5%) y la hidráulica (-48,2%) por la situación anticiclónica y el bajo nivel de los embalses (al 38% de su capacidad). Así, las renovables solo han cubierto un 41,5% del mix de generación, frente al 53,4% que alcanzaron el año pasado.

El hueco hidrotérmico (hidráulica, gas y carbón) ha intervenido en el 82,42% de las horas de casación de enero y ha cubierto el 35,7% del mix. La hidráulica ha marcado un precio medio de casación de 210, 75 €/MWh, por encima de los CCG, que establecieron un promedio de 202,25 €/MWh.

Los futuros eléctricos suben con fuerza arrastrados por los precios del gas

El Q2-22 español ha escalado un 13% desde diciembre, hasta los 204,5 €/MWh. El resto de los trimestres del año 2022 también suben, aunque más levemente. Sin embargo, el Yr-23 ha incrementado su cotización un 31% hasta los 124,5 €/MWh.

Como el resto de los mercados europeos han experimentado un encarecimiento igual o superior, el Yr-23 español registra una fuerte prima de descuento sobre el mercado francés (152,71 €/MWh) y el alemán (142,50 €/MWh).

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.