Producción solar fotovoltaica y termosolar y producción eólica

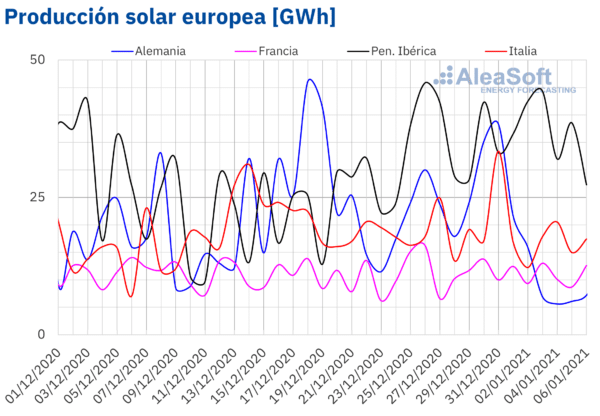

Al inicio de la primera semana de 2021, la semana del 4 de enero, la producción solar ha registrado valores más bajos que la semana anterior, la última del año 2020. La caída de la producción solar estuvo liderada por Alemania con una caída del 72% durante los tres primeros días de la semana, comparados con la semana anterior. Le siguen Portugal con una caída del 20% y España, Francia e Italia con caídas alrededor o por debajo del 10%.

Según las previsiones de producción solar de AleaSoft, el global de esta primera semana del año registrará caídas importantes de la producción en todos los mercados.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

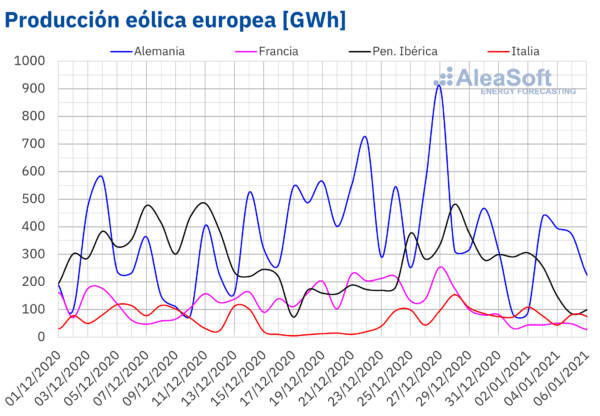

Para la producción eólica se registraron caídas aún más importantes durante estos primeros días de la primera semana de enero. En la península ibérica la caída de la producción alcanzó el 66% durante los tres primeros días de la semana, seguido de Francia e Italia con caídas del 47% y 31%, respectivamente. La excepción fue Alemania con un aumento del 15% durante el inicio de la semana

Para el cierre de la semana el próximo 10 de enero, las previsiones de producción eólica de AleaSoft apuntan a caídas muy importantes de la producción eólica, también en Alemania.

La caída de la producción renovable, junto con el aumento de la demanda, está entre los principales factores detrás de la subida de precios en los mercados eléctricos.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

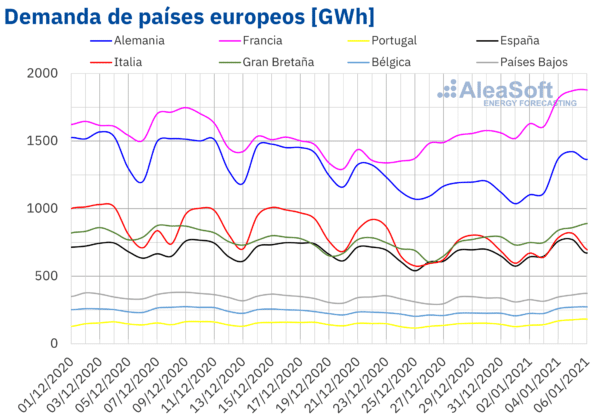

Demanda eléctrica

En endurecimiento de las condiciones meteorológicas durante la ola de frío que azota buena parte del continente ha llevado a caídas adicionales de la temperatura de hasta 3,5 °C en España. En otros países como Portugal, Francia, Alemania y Países Bajos las bajadas de temperatura han superado 1 °C, y en Italia y Bélgica las bajadas se han quedado por debajo de 1 °C. La excepción está siendo el Reino Unido con temperaturas 1,1 °C por encima de las de la última semana de 2020.

Estas condiciones más frías han llevado a la demanda de electricidad a escalar nuevamente, ayudadas también por la vuelta de las vacaciones navideñas en la mayoría de países. Los aumentos de consumo han superado ampliamente el 10% en Francia, Bélgica, Portugal, Alemania y Reino Unido. Por otro lado, se encuentran los Países Bajos, donde la subida no llegó al 5%, e Italia, donde la demanda bajó un 2,1%.

Las previsiones indican que la subida de la demanda se relajará a lo largo del resto de esta semana del 4 de enero en la mayoría de mercados.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

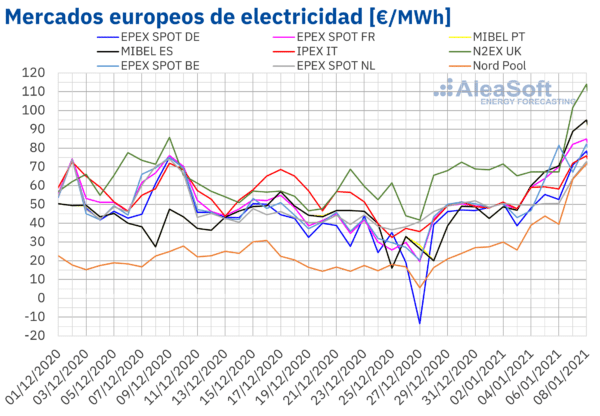

Mercados eléctricos europeos

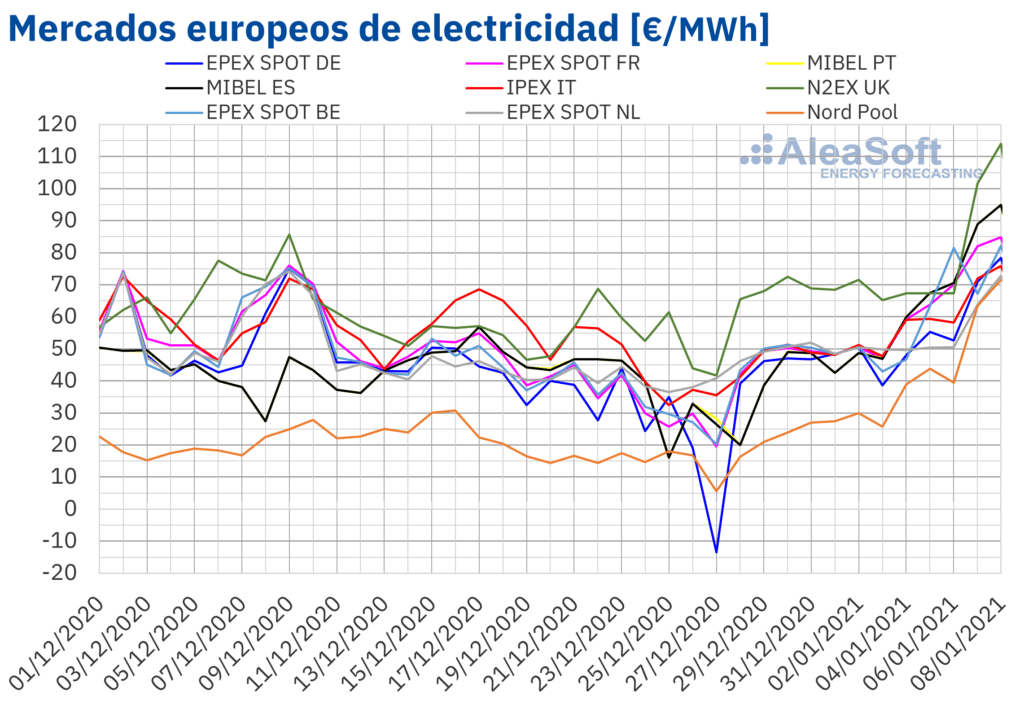

Los precios en los mercados europeos registraron este viernes 8 de enero valores récord en la mayoría de los mercados, empujados por un aumento de la demanda por la caída de las temperaturas durante la ola de frío y una reducción significativa de la producción renovable, principalmente la eólica.

El ranking de precios lo encabeza el mercado N2EX de Gran Bretaña con un precio de 104,06 £/MWh (113,95 €/MWh) y que llegó a marcar un precio horario de 670,39 £/MWh (734,08 €/MWh) en la hora 19. Seguido de cerca por el mercado ibérico MIBEL con 94,99 €/MWh, el récord de precio base de la historia del mercado, y picos de precios horarios por encima de los 100 €/MWh, y el mercado EPEX SPOT de Francia con 84,85 €/MWh, precio récord de los últimos dos años y también con precios horarios por encima de los 100 €/MWh. Siguen el resto de mercados con precios alrededor o por debajo de los 80 €/MWh.

El mercado Nord Pool de los países nórdicos ha continuado marcando el precio más bajo del continente, pero esta vez muy cerca del resto de países con 71,56 €/MWh, el más alto de los últimos cinco años.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Las principales causas de estos precios altos en los mercados de electricidad apuntan a unas condiciones meteorológicas más frías, con un aumento de la demanda de la electricidad y de gas para calefacción, y una producción eólica significativamente baja.

Las previsiones de precios de AleaSoft indican que durante el resto de esta semana del 4 de enero los precios de los mercados se moderarán a medida que las condiciones meteorológicas vuelven a los niveles estacionales a partir del fin de semana.

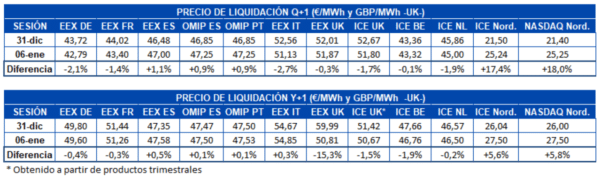

Futuros de electricidad

Después del rally alcista de la última semana de 2020, los precios en los mercados de futuros de electricidad se han moderado y la mayoría de mercados han registrado retrocesos, por las previsiones de una recuperación de las temperaturas a partir de la segunda semana de enero. Para los futuros de Q2, las únicas excepciones han sido los mercados EEX y OMIP de España y Portugal con ligeras subidas alrededor del 1% y los mercados ICE y NASDAQ de los países nórdicos con subidas de cerca del 20% aunque partían de los precios más bajos en Europa.

Para el caso de los futuros de Cal22, también el mercado EEX de Italia registró una subida del 0,3% respecto al viernes anterior. Destaca para este producto la caída del 15% de los futuros en el mercado EEX de Reino Unido.

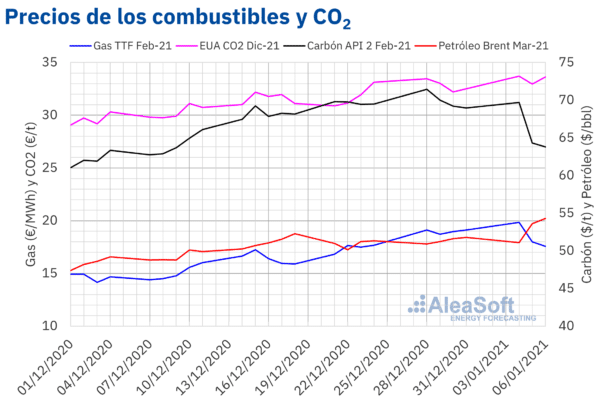

Brent, combustibles y CO2

La poca actividad en los mercados de futuros y las perspectivas de recuperación de las temperaturas a partir de la segunda semana de enero han hecho retroceder los precios en los mercados de futuros de gas y carbón. Los precios de los futuros para el mes de febrero de gas TTF bajaron un 11% el miércoles 6 de enero después del máximo de 19,84 €/MWh del lunes 4. Igualmente, los futuros para el mes siguiente de carbón API 2, retrocedieron un 8,5%.

Por el contrario, los futuros de petróleo Brent continúan su carrera alcista y llegaron este miércoles 6 de enero a los $54,30 por barril, el precio más alto desde febrero de 2020. Las últimas noticias no hacen más que reforzar esta tendencia alcista de los precios del crudo. Por un lado, el anuncio de Arabia Saudí de recortar la producción durante febrero y marzo y, por otro, las esperanzas de la recuperación económica en Estados Unidos y a nivel mundial.

Por su lado, los precios de los derechos de emisión de CO2 continúan a niveles muy altos, pero frenaron su subida en la primera mitad de la primera semana de enero. El miércoles 6 de enero, los futuros para diciembre cerraron en 33,63 €/MWh, un nivel muy similar al del lunes 4.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.