Según los nuevos informes del tercer trimestre publicados por Pexapark, plataforma suiza de inteligencia de precios para energía limpia, la marcada desalineación en las expectativas de precios de los PPA entre vendedores y compradores está limitando gravemente el flujo de acuerdos en los principales mercados de energía limpia de Europa, y la capacidad de PPA experimentó una desaceleración por segundo trimestre consecutivo.

En el caso de la energía solar, la brecha se debió a la continua reducción de las hipótesis de captura por parte de los compradores, que están valorando un mayor riesgo debido al exceso de oferta y los precios negativos.

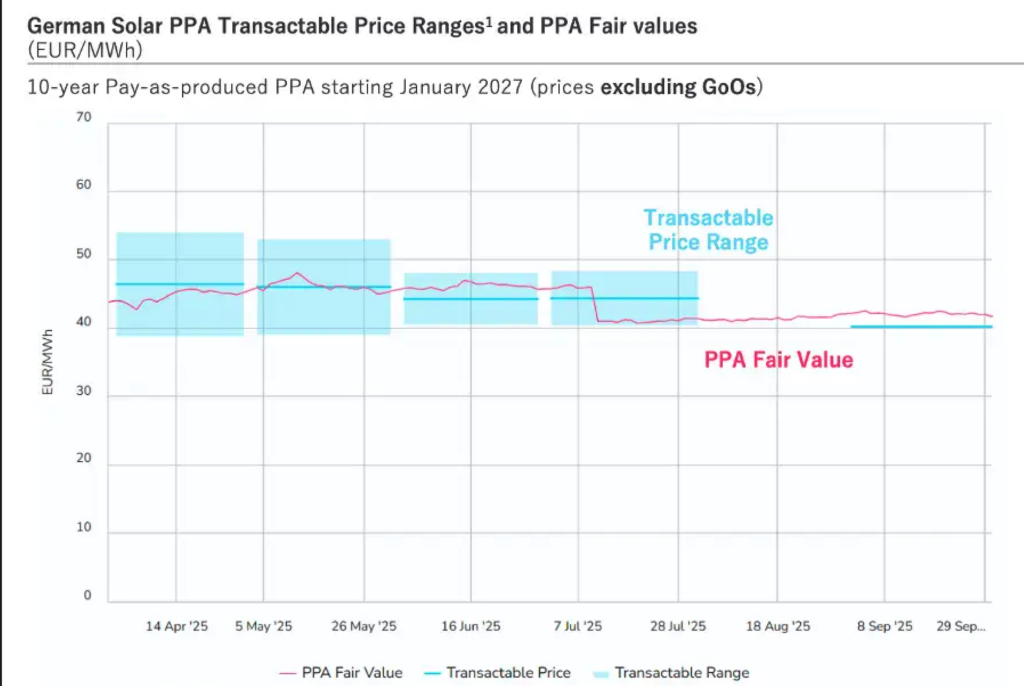

La falta de consenso en materia de precios queda patente en la nueva función de datos de Pexapark, el «rango de precios negociables», que muestra el solapamiento entre las ofertas más altas de los compradores y las ofertas más bajas de los vendedores para contratos específicos, lo que indica el rango en el que se puede realizar una transacción de forma realista. Pexapark publica un rango de precios negociables para la energía solar y eólica terrestre en Francia, Alemania, Gran Bretaña, Italia, Polonia y España.

Mercados: solo Italia se salva

En la Península Ibérica, el interés por las operaciones exclusivamente solares ha disminuido, lo que ha provocado una reducción del rango de precios negociables. La región se enfrenta a un aumento de los riesgos de captura y canibalización, agravados por el aumento de las restricciones técnicas en España, que obligan a los generadores solares a desconectarse sin remuneración, lo que supone un reto fundamental para la rentabilidad de los proyectos.

En Gran Bretaña, la fuerte influencia de los altos precios del sistema de contratos por diferencia (CfD) vinculados a la inflación está generando unas expectativas elevadas por parte de los vendedores, que siguen estando muy por encima de la disposición a pagar de las empresas, lo que da lugar a que no se solapen los precios negociables de la energía solar o eólica terrestre.

Del mismo modo, en Francia, los promotores basan sus precios de oferta en los elevados precios de referencia de las subastas gubernamentales, mientras que los compradores aplican mayores descuentos, lo que conduce a un estancamiento.

En los mercados nórdicos, los valores razonables de los PPA siguen siendo insuficientes para cubrir los costes de los promotores en los proyectos de nueva construcción. Los compradores corporativos, cada vez más sensibles al precio, están menos dispuestos a pagar las primas necesarias para que los proyectos sean financiables, lo que ha provocado una casi paralización de la actividad de desarrollo, especialmente en las zonas de precios del norte.

En Alemania, no existió ningún solapamiento en el tercer trimestre. Como resultado, la actividad de los PPA alemanes se redujo a solo tres acuerdos anunciados (169 MW) en el trimestre, limitados en gran medida a acuerdos corporativos in situ.

Sin embargo, Italia ofreció un contrapunto estratégico: el número de operaciones aumentó (10 operaciones) y el mercado de BESS registró una actividad sólida, lo cual pone de relieve que el mercado da prioridad a la certeza de los ingresos a largo plazo.

PPAs vinculados a BESS

En cambio, los acuerdos de compra vinculados a los sistemas de almacenamiento de energía en baterías (BESS) se han vuelto cada vez más populares en Europa. Los participantes en el mercado consideran ahora que los BESS coubicados son fundamentales para aliviar los riesgos de volumen y precio asociados a la exposición a las energías renovables, según los informes.

El auge de los BESS fue más evidente en el mercado británico, donde las baterías se están instalando junto con aproximadamente el 70 % de los nuevos proyectos solares y eólicos en el primer semestre de 2025 para mitigar el factor de captura y el riesgo de canibalización. En España, se está dando prioridad activa a los BESS para desplazar la generación de los periodos de alta generación solar y canibalización. Además, Polonia y Alemania experimentaron importantes avances en la comercialización de los BESS en el tercer trimestre, lo que subraya el cambio en la estrategia de los promotores, que han pasado de vender únicamente generación a integrar la flexibilidad.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.