De la edición impresa de pv magazine 3/24

Una tormenta perfecta de crisis de suministro de litio, esfuerzos de repatriación de la fabricación y mayores ambiciones de energía limpia han puesto de relieve la necesidad de alternativas de almacenamiento de energía a las baterías de iones de litio.

El almacenamiento de larga duración será cada vez más necesario para las redes a medida que aumente la generación mundial de energía limpia. Muchas alternativas al ión-litio ofrecen menores costes de ciclo de vida, mayor seguridad, mantenimiento más sencillo y, sobre todo, menor dependencia de materias primas críticas.

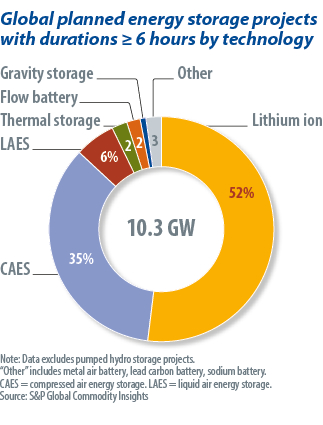

El ion de litio suministra actualmente más del 90% de la capacidad mundial de almacenamiento de energía, principalmente en aplicaciones de corta duración, de dos a cuatro horas. El almacenamiento para más de ocho horas tiene una demanda relativamente baja, ya que las energías renovables sólo predominan en unos pocos lugares.

Alternativas de larga duración

Tampoco existe un modelo de negocio establecido a largo plazo para el almacenamiento de larga duración, pero 2023 fue un año récord para la adquisición de almacenamiento de larga duración y para los planes de apoyo y asociaciones estratégicas no basadas en el litio. El Departamento de Energía de EE.UU. y la Comisión de Energía de California, organismo estatal de planificación, anunciaron financiación para el almacenamiento de energía de más de 10 horas sin litio. El Reino Unido apoya nuevos métodos de almacenamiento de más de seis horas, como el almacenamiento de energía por aire comprimido (CAES), las baterías de flujo, el almacenamiento de energía por aire líquido (LAES) y el almacenamiento hidráulico por bombeo (PHS).

En el último año se han celebrado acuerdos entre empresas de servicios públicos y proveedores de almacenamiento de energía sin litio. En Alemania, por ejemplo, las utilities están considerando la posibilidad de utilizar baterías de hierro-zinc y CAES para reutilizar las minas de carbón agotadas.

También se han anunciado recientemente otros planes de adquisición de almacenamiento de energía de larga duración, independientes de la tecnología. Estos ejercicios de financiación, si bien resultan atractivos para los enfoques alternativos de almacenamiento de energía, también ofrecen a los proyectos de iones de litio la posibilidad de optar a ayudas.

Australia lanzó una licitación de almacenamiento de energía de larga duración para proyectos de más de ocho horas de duración por valor de 2 GW. De los tres ganadores anunciados hasta la fecha, dos son proyectos de iones de litio y uno de CAES. Más recientemente, Italia anunció una licitación de 9 GW para almacenamiento de ocho horas de duración, que se celebrará a finales de 2024. En los documentos pertinentes se menciona el ion de litio y el PHS como principales contendientes. Históricamente, se había pensado que la ampliación del ion de litio hasta esa duración de almacenamiento no sería rentable. Sin embargo, en el último año, la feroz competencia entre los proveedores de iones de litio en China y la caída de los precios de los metales han reducido los costes de esta tecnología, creando competencia en duraciones de almacenamiento que antes se consideraban antieconómicas.

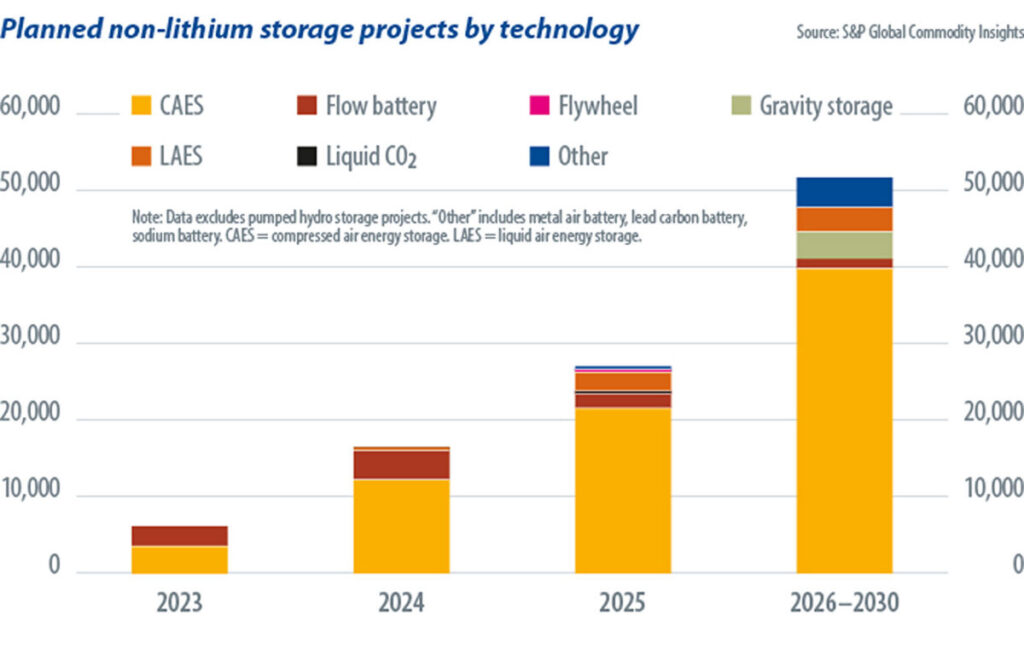

Ya se han visto proyectos de iones de litio de seis a ocho horas de duración en China, Estados Unidos y Australia, y representan más del 50% de todos los proyectos de almacenamiento previstos con una duración superior a seis horas. Esto añade un reto adicional para las tecnologías alternativas que aspiran a competir con esa especificación.

Otro reto clave para muchos enfoques de almacenamiento distintos del litio es la falta de escala de fabricación que los fabricantes de baterías de iones de litio aprovechan del sector de los vehículos eléctricos (VE). La creciente popularidad de los VE ha permitido reducir drásticamente los costes de las baterías de iones de litio en la última década.

Las tecnologías de almacenamiento distintas del litio que pueden aprovechar las cadenas de suministro existentes en industrias adyacentes del mismo modo que el ion litio (CAES, LAES, baterías de ion sodio y almacenamiento por gravedad, por ejemplo) están bien situadas para ampliar la producción.

Por ejemplo, los componentes y equipos utilizados para la CAES cuentan con varias décadas de experiencia en el uso de turbomaquinaria estándar de la industria de generación de energía. Las cadenas de suministro de CAES ya están bien establecidas.

Tecnología de iones de sodio

Otro avance notable en el ámbito del almacenamiento de energía es el creciente número de anuncios de fabricación de iones de sodio. La tecnología de iones de sodio se beneficia de cadenas de suministro de componentes bien establecidas y procesos de fabricación similares a los de los iones de litio. El coste mucho menor de la materia prima del sodio significa que las baterías de iones de sodio podrían, a escala, alcanzar un coste inferior al de las de iones de litio en duraciones incluso superiores a ocho horas. Para que esto ocurra, es necesario que se sigan desarrollando proyectos comerciales y que aumente la producción. El anuncio del primer proyecto de iones de sodio de 100 MWh en China es una señal de que ya se está avanzando rápidamente en esa dirección.

La tecnología que sólo sirve a la industria de almacenamiento de energía puede tener dificultades para ampliar la fabricación de forma rentable para componentes más personalizados, especialmente si los proveedores compiten con los de iones de litio.

De cara al futuro, es inevitable la necesidad fundamental de soluciones de almacenamiento de larga duración, mucho más allá de las ocho horas, si se quiere eliminar gradualmente la flexibilidad de la red basada en los combustibles fósiles y que las energías renovables representen la mayor parte de la generación de energía. Es fundamental que los requisitos de flexibilidad de la red se determinen antes de que surja esa necesidad. Esto requerirá evaluaciones específicas de la flexibilidad a nivel de sistema, algo hacia lo que ya hemos visto pasos positivos en la reforma del mercado eléctrico europeo en 2023.

También es necesario superar los retos inherentes a la creación de un caso de negocio a largo plazo para las soluciones de almacenamiento de larga duración, que serán cada vez más importantes a medida que las energías renovables alcancen un punto de inflexión en la generación de energía y, por tanto, requieran soluciones de almacenamiento de varios días.

La persistente competencia de precios que está conduciendo a una reducción de los costes de los sistemas de litio supone un obstáculo importante para la tecnología alternativa, ya que los proveedores se esfuerzan por competir con el enfoque establecido. Las nuevas asociaciones estratégicas y los planes de adquisición a largo plazo seguirán impulsando las futuras líneas de soluciones de almacenamiento de energía distintas del litio, y las que sean capaces de escalar con mayor eficacia y demostrar proyectos comerciales a escala se harán con una mayor cuota de mercado.

Sobre la autora: Susan Taylor es analista sénior del equipo de análisis de materias primas de S&P Global. Realiza estudios sobre los mercados de almacenamiento de energía en Europa, Oriente Medio y África, centrándose en las tecnologías emergentes y la integración intersectorial. Anteriormente trabajó como analista en el equipo de políticas de la Asociación Europea para el Almacenamiento de Energía, en Bruselas.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.