La consultora suiza Pexapark ha publicado el Renewables Industry Survey Report 2023, la compilación y análisis de los datos obtenidos en una encuesta realizada por Pexapark junto con BloombergNEF, Fluence, Act Renewables, EneI X Advisory Services y AFRY Management Consulting a más de 1.255 personas de 65 países implicadas en el sector de las energías renovables que operan en mercados abiertos. Han participado perfiles de promotores, productores independientes de energía (IPP) y fondos de inversión junto con consultorías en representación de vendedores, y empresas privadas y utilities como compradores.

Se ha preguntado a los encuestados por estrategias de crecimiento actuales y futuras, las prácticas de gestión de carteras, las perspectivas de negociación de PPA, incluyendo volumen, los plazos y la modelización de precios de los PPA, los PPA transfronterizos y agregados.

Expuestos a los riesgos del mercado

Los resultados muestran que la gran mayoría de los vendedores de energía europeos esperan un aumento significativo de la exposición de sus carteras al volátil mercado comercial en los próximos cinco años: en la actualidad, el 26% de los 543 vendedores de energías renovables encuestados afirman que menos del 10% de sus carteras operan sin subvenciones y expuestas al riesgo de precios.

De cara a 2027, el 92% de los vendedores europeos de energías renovables se enfrentarán a una exposición comercial «transformadora, con una exposición de entre el 30-50%.

La atención se ha desplazado desde las inversiones de bajo mantenimiento y bajo perfil de riesgo/rentabilidad, normalmente respaldadas por contratos a largo plazo con entidades gubernamentales, hacia las inversiones «core plus», consideradas como apuestas «no convencionales» con un potencial alcista más elevado.

Esto está teniendo un efecto transformador en los modelos de negocio de las energías renovables, evidenciado por una mayor atención a la gestión del riesgo. Más del 65% de los encuestados consideran que la gestión de riesgos es un requisito previo fundamental para mitigar la «santísima trinidad de riesgos de las renovables»: precio, perfil y volumen. Medir, controlar y gestionar estos riesgos se considera esencial para proporcionar confianza a los inversores y cumplir los objetivos de crecimiento.

Otro resultado clave es la creciente importancia del modelo de negocio de productor independiente de energía (IPP): más del 75% de los promotores encuestados se han convertido total o parcialmente en IPP, y el resto pretende hacerlo en el futuro. El objetivo es obtener valor a largo plazo conservando sus activos en la fase operativa, al tiempo que mantienen su experiencia en el desarrollo.

Un dato notable es que, a pesar de las turbulencias actuales del mercado, el 39% de las empresas encuestadas no mencionó ningún cambio en sus objetivos Net Zero, mientras que más del 28% informó de un avance en sus objetivos. Apenas un 5% declaró haber pospuesto sus objetivos debido a las turbulencias del mercado.

PPAs múltiples y transfronterizos

Aunque un tercio de las empresas encuestadas se propone cubrir entre el 40 y el 60% de su consumo para el año próximo, la mayor parte de la energía adquirida por las empresas se expondrá a la volatilidad de los precios en 2023. El 72% de las empresas considera que la cobertura frente a la volatilidad y la obtención de energía a precios inferiores a los del mercado son los principales factores que impulsan la celebración de PPA.

En cuanto a la estructuración de los PPA en general, la mayoría de los agentes los cierra por plazos inferiores a 10 años, y son menos los que se cubren con acuerdos de 11 a 20 años o más.

A pesar de su complejidad, los PPA múltiples y transfronterizos son cada vez más populares. Casi el 70% de los vendedores y compradores están buscando activamente oportunidades en el espacio de los PPA múltiples o agregados, y el 74% ve beneficios en los acuerdos PPA transfronterizos.

“Los PPA transfronterizos, que permiten a los promotores vender energía a clientes de otros mercados, serán especialmente importantes en los próximos años, ya que la penetración de las energías renovables en algunas partes de Europa hace bajar los precios de la electricidad y reduce el atractivo de los PPA”, explica Kyle Harrison, Director de Investigación sobre Sostenibilidad, BNEF. Menciona que España, el cuarto país con más participantes en la encuesta, es uno de esos mercados. Es el mayor mercado europeo de PPA para empresas, casi el doble que el siguiente, Suecia, pero tiene 14,7 GW de proyectos solares a punto de entrar en desarrollo. Es probable que esta situación canibalice el «precio realizado» de la energía para los proyectos solares en el futuro, es decir, el valor que obtienen al vender energía en el mercado. “Es posible que los compradores de energía limpia en España acaben comprando energía limpia en mercados donde las condiciones económicas sean mejores, lo que significa que los PPA transfronterizos son clave para el crecimiento del mercado”, concluye.

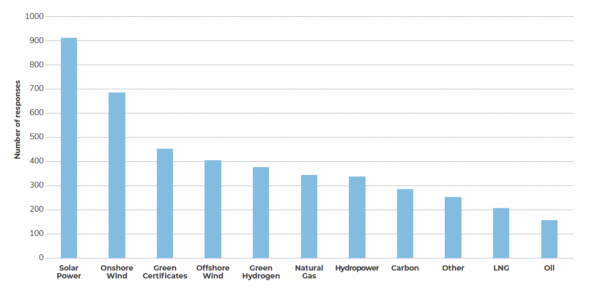

Solar, hidrógeno y almacenamiento

Por tipo de energía, los resultados muestran que la solar es la que tiene más apetito de crecimiento, y podría seguir siendo la tecnología de energía renovable más popular, seguida de cerca por la eólica terrestre y la marina. El hidrógeno verde es la segunda tecnología con mayor apetito de crecimiento, lo que confirma el impulso de este vector energético.

Fuente y gráfico: Pexapark

Desde Pexapark explican que la encuesta original incluía una sección dedicada al almacenamiento. «Cuando empezamos a redactar los resultados y nuestro análisis, pronto nos dimos cuenta de que el almacenamiento de energía tenía mucho que ofrecer. Dado que hecho de que el mercado necesita una orientación distinta sobre los temas de la coubicación, los PPA híbridos, los flujos de ingresos y las herramientas de valoración, decidimos de crear un informe independiente sobre este tema», afirman.

No obstante, como breve pincelada afirman que, para el futuro a corto plazo, la modelización del almacenamiento de energía parece una prioridad para los fondos, mientras que las capacidades comerciales y de cartera son el objetivo primordial para los IPP.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.