De la revista pv magazine 06/2021

1: Vuelta a lo grande

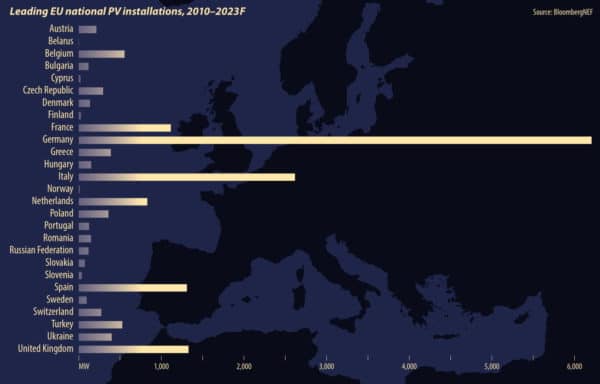

Aunque los mercados de fuera de Europa han acaparado el protagonismo en cuanto a tamaño y licitaciones récord durante los últimos cinco años o más, esta década ya ha sido notable por el regreso de los proyectos a escala de servicios públicos muy grandes en el continente. Y muy grande significa 100 MW o más.

IHS Markit está estudiando una cartera de unos 80 GW de proyectos solares a escala comercial de más de 100 MW. Aunque Josefin Berg, directora de investigación y análisis de tecnologías de energía limpia de la empresa, reconoce que «están en fases muy tempranas y muchos no se van a realizar».

Pero hay proyectos de más de 100 MW en marcha en Europa, ya que la transición de los FIT a las subastas y, en última instancia, a las plantas merchant, permite que los grandes proyectos se pongan en marcha.

Los mercados del sur y suroeste de Europa ofrecen muchos ejemplos notables de 100 MW+. Solaria Energía empezó a trabajar en el proyecto de 626 MW de Trillo, mientras que Iberdrola informa de que está trabajando en su proyecto español Francisco Pizarro, para el que ha firmado un PPA con el gigante farmacéutico Bayer. En Francia, Neoen y Engie han anunciado su intención de desarrollar el vasto y multifacético proyecto Horizeo, con una capacidad propuesta de 1 GW. Y Grecia vuelve a tener ambiciones de gigavatios como parte de su salida del lignito (pp. 26-29).

«Ahora hay muchas formas de encontrar remuneración, lo que hace posible llegar a esa escala, que a su vez es necesaria para que los precios alcancen el nivel adecuado para ser competitivo en el mercado de la energía», explica Berg.

Los analistas señalan que la capacidad de la red probablemente sea un factor limitante para estos grandes proyectos, por lo que los promotores se apresurarán a conseguir la capacidad disponible. Esta dinámica fue la base de la segunda subasta solar de Portugal, que sorprendió al mercado fotovoltaico con un precio récord de 0,0114 euros/kWh para 670 MW.

«Lo que vale mucho dinero en Europa, y a lo que todos los promotores quieren acceder, es la conexión a la red», dice Jenny Chase, directora del equipo Solar Insight de BloombergNEF. «En Portugal, los promotores pretenden vender con pérdidas durante 15 años para tener acceso a la conexión a la red durante todo el tiempo que quieran, y ahí es donde esperan hacer su dinero».

El desarrollo de la gran energía solar en Europa no se limita al soleado sur. Tras completar un proyecto solar de 187 MW en Alemania en diciembre de 2020, la utility EnBW anunció su intención de desarrollar dos proyectos de 150 MW en el norte del país. Los proyectos se desarrollan fuera del sistema de energía renovable del país, la EEG, y funcionarán sobre acuerdos comerciales – probablemente una combinación de venta al pool y PPAs.

Incluso más al norte de Dinamarca, donde la energía eólica y los cielos nublados son más frecuentes que la solar, el promotor local Better Energy ha iniciado la construcción de su central fotovoltaica no subvencionada de 200 MW en el municipio de Holstebro. El proyecto será propiedad de una filial de la empresa danesa de ropa Bestseller, y suministrará su electricidad a la empresa de moda, junto con las cadenas minoristas danesas Normal y Nemlig.

«La energía solar tiene una gran ventaja en cuanto a costes en muchos mercados, incluso en comparación con la energía eólica marina, y el mercado de los PPA se está recuperando», afirma Brian Gaylord, analista principal de Wood Mackenzie para el sur de Europa y América Latina. «Hay una aceleración definitiva en la fotovoltaica a gran escala en Europa, incluso sin considerar los objetivos de 2030».

2: Formas de sortear las limitaciones de la red

Mientras los promotores de grandes proyectos se apresuran a adquirir terrenos cercanos a la red y derechos de conexión, la energía fotovoltaica está demostrando su versatilidad y está preparada para satisfacer una demanda continua. El gobierno holandés se ha fijado un ambicioso objetivo de 27 GW de energía solar para 2030. Sin embargo, este país tan densamente poblado carece de espacios abiertos para las grandes instalaciones fotovoltaicas. En respuesta, los promotores están mostrando una notable creatividad, y han conseguido instalar cerca de 3 GW en 2020.

«Creo que habrá mucha más fotovoltaica flotante de lo que mucha gente piensa», afirma Prashant Khorana, director de consultoría de Wood Mackenzie. «Hay abundantes lagos con aguas poco profundas, y la fotovoltaica flotante es bastante sencilla, sobre todo si se compara con la complejidad de la eólica marina. El mayor problema son los excrementos de los pájaros».

El operador holandés de la red, Tennet, elaboró un estudio según el cual pueden crearse entre 500 MW y 1 GW de demanda de red flexible acoplando la energía solar a las bombas de calor.

En cuanto a los proyectos de mayor envergadura, Berg, de IHS Markit, describe la situación de los promotores «que toman el control de la situación en lugar de que se les imponga la restricción», y señala que los proyectos que añaden almacenamiento, el acoplamiento con bombas de calor o incluso la producción de hidrógeno verde (a largo plazo), son formas de acercar la producción fotovoltaica a la demanda.

«El simple hecho de sobreconstruir la planta para tener más módulos que inversores y recortar parte de la producción a mediodía, pero aumentar la producción por las mañanas y las noches, supone tomar el control». Estas innovaciones, señala el analista, pueden verse limitadas por los costes. «Todas las empresas quieren innovar, pero tienen que estar dentro de su presupuesto».

3: La innovación política brilla

La innovación también se da en las licitaciones, subastas o programas de apoyo a la energía solar en Europa, y el avance hacia una base neutral de tecnología de cero emisiones es un elemento común entre los países. Los legisladores italianos han dedicado más de 3.000 millones de euros a financiar instalaciones agrovoltaicas y «comunidades energéticas». Los programas prevén la instalación de hasta 4 GW de capacidad solar.

Francia también apuesta por la agrovoltaica, aunque los grandes proyectos, como el de Engie-Neoen mencionado anteriormente, están encontrando cierta oposición local. CRE, el organismo regulador de la energía en Francia, anunció los resultados de su segunda licitación de tecnología innovadora, con un rendimiento de unos 145 MW de proyectos a un precio medio de 0,0815 euros/kWh.

Alemania ha anunciado planes para aumentar sus ambiciones de licitación solar, con hasta 6 GW en 2022, según los planes acordados por los partidos de la coalición gobernante. Hay indicios de que estas licitaciones podrían incluir 150 MW de energía flotante o agrovoltaica.

En abril se anunciaron los resultados de las licitaciones de «innovación» de Alemania para instalaciones combinadas de energía solar y almacenamiento, con unos 258 MW de proyectos adjudicados. Los precios de licitación oscilaron entre 0,0333 y 0,0429 euros/kWh.

«La combinación de energía solar y almacenamiento es el camino a seguir», afirma Khorana, de WoodMac. «Y creo que el debate se alejará de la eólica frente a la solar y pasará a la neutralidad tecnológica. Los gobiernos van a decir: queremos una generación grande y firme, 16/9 o 24/7». Y, de hecho, Alemania celebrará en agosto otro concurso de innovación de 250 MW.

«Vamos a centrarnos más en cuándo se suministra la electricidad y menos en cuánta [electricidad]», dice Jenny Chase. «Las licitaciones que mueven las cosas en esta dirección son algo bueno, pero probablemente no saldrán a la perfección la primera vez».

4: Hacerlo en Europa

Los precios de los módulos en Europa, y en otros lugares, están subiendo y hay un escrutinio significativamente mayor tanto de la sostenibilidad como de las prácticas laborales en toda la cadena de suministro de células y módulos fotovoltaicos. En combinación con un aumento significativo de la demanda, el escenario podría estar preparado para una expansión de la base de fabricación fotovoltaica de Europa, incluso en la cadena de suministro de polisilicio, obleas y células.

El fabricante Meyer Burger está haciendo mucho ruido con el lanzamiento de su serie de módulos, con su producción propia de células HJT. Además, un gran número de fabricantes de módulos puros en Europa han invertido en equipos para formatos de células y módulos más grandes, aprovechando la oportunidad para ampliar la capacidad de producción al mismo tiempo.

Para que se produzca el «Made in Europe», es necesario tener un mercado local», dice Berg, de IHS Markit. «Hay que asegurarse de que hay demanda para lo que se produce en Europa y estabilidad en esa demanda durante cinco, diez o, con suerte, veinte años. Sin ese tipo de visibilidad, las inversiones difícilmente tendrán lugar». Y, efectivamente, las expectativas de demanda en Europa son más sólidas, aunque la competencia de Asia en términos de precio, calidad y tecnología sigue siendo fuerte.

«Creo que el barco ha zarpado en ese sentido. Pero tal vez haya espacio para algunos productos innovadores», dice Khorana.

Chase, de BloombergNEF, es igualmente moderada en sus expectativas. «Es bueno que la gente pueda elegir comprar módulos ‘Made in Europe’, pero tampoco hay nada malo en los módulos chinos. Si siempre hubiéramos confiado en la producción solar europea, la energía solar seguiría siendo una industria artesanal. Pero me gusta lo que hace Meyer Burger y les deseo lo mejor».

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.