Producción solar fotovoltaica y termosolar y producción eólica

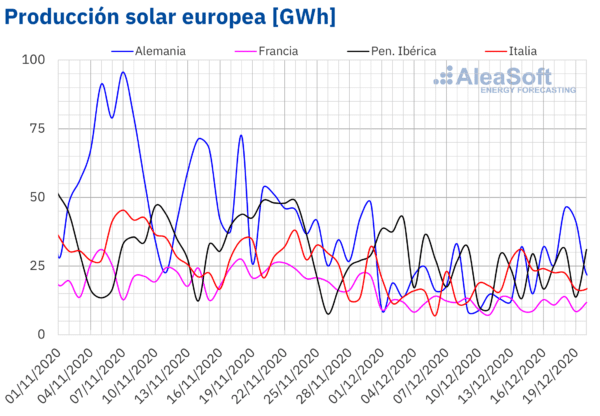

La producción solar entre el lunes 14 y el domingo 20 de diciembre aumentó en comparación con la semana precedente en la mayoría de los mercados analizados en AleaSoft. En el mercado alemán la producción aumentó un 98%, mientras que en el mercado italiano creció un 24% y en la península ibérica el aumento fue del 7,6%. La excepción fue el mercado francés en el que la producción solar decreció un 6,6% en comparación con la semana anterior.

Para la cuarta semana de diciembre, las previsiones de producción solar de AleaSoft indican que la producción solar en el mercado español aumentará en comparación con la tercera semana. Por el contrario, en los mercados alemán y el italiano se prevé una reducción de la producción.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

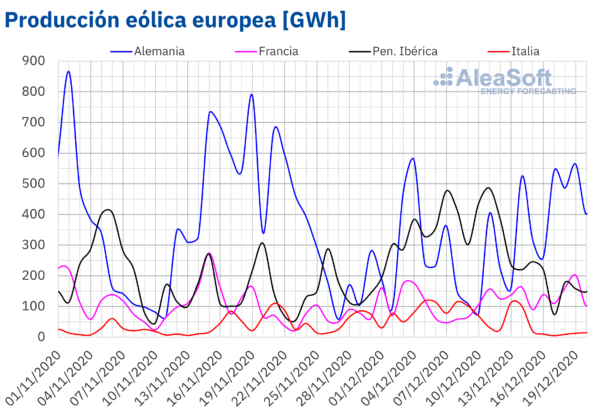

Durante la semana que concluyó el pasado domingo 20 de diciembre, la producción eólica aumentó más del doble en el mercado alemán y un 39% en el mercado francés en comparación con la semana anterior. Por el contrario, en la península ibérica disminuyó un 55% y en el mercado italiano un 67%

Para el cierre de la semana el próximo 27 de diciembre, las previsiones de producción eólica de AleaSoft indican un aumento de la producción eólica en todos los mercados analizados en AleaSoft excepto en el mercado portugués en el que se espera una reducción de la producción con esta tecnología respecto a la tercera semana de diciembre.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

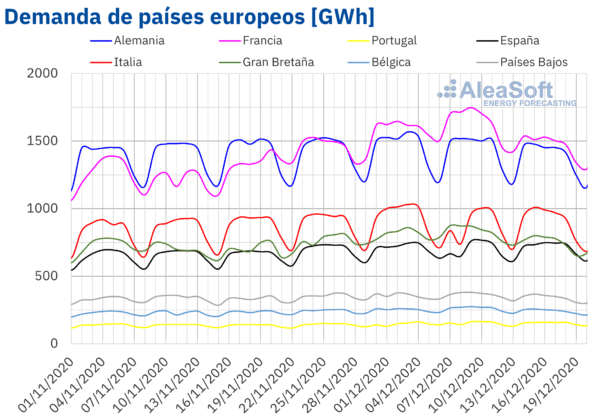

Demanda eléctrica

La demanda eléctrica cayó durante la semana del 14 de diciembre en comparación con la semana anterior, en Alemania, Francia, Gran Bretaña y Bélgica, debido al aumento de las temperaturas medias que fue de hasta 5 °C en este último país. En el resto de mercados se registraron incrementos en la demanda de hasta un 4,0%.

Para la semana del 21 de diciembre se esperan caídas de las temperaturas medias que favorecerán la disminución de la demanda en los mercados de Europa.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

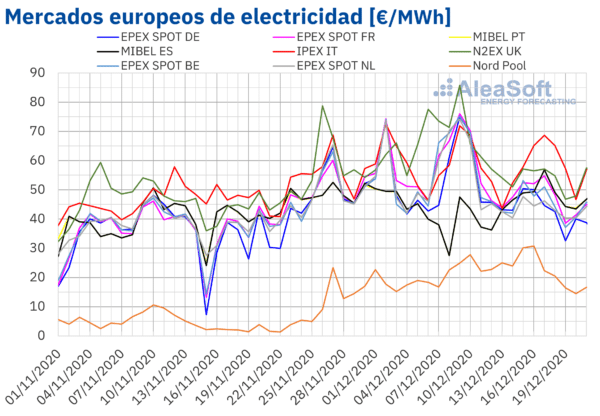

Mercados eléctricos europeos

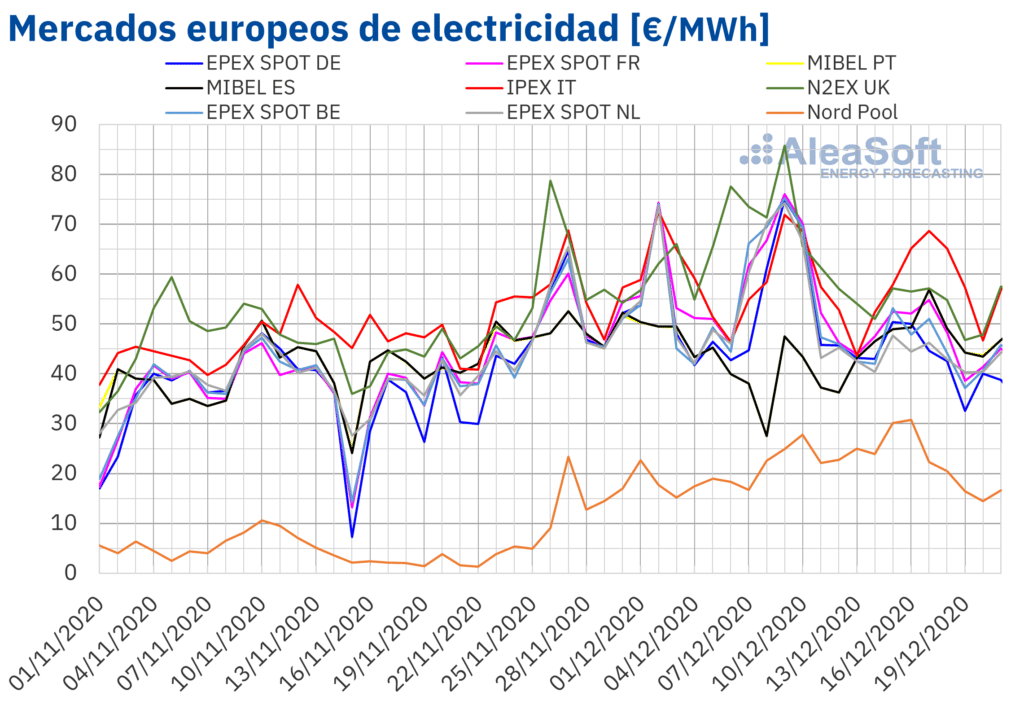

Los precios en los mercados eléctricos del centro y norte de Europa retrocedieron después de los récords registrados durante la semana del 7 de diciembre por la ola de frío que azotó el continente. Las caídas de precios se situaron alrededor del 20% en los mercados EPEX SPOT de Francia y Alemania y en el británico N2EX, mientras que en los mercados EPEX SOPT de Bélgica y Países Bajos, rondaron el 25%. La recuperación de las temperaturas y el aumento de la producción eólica y solar fueron las claves de esta relajación de los precios.

En el sur del continente, la situación fue la inversa y los precios se recuperaron después de los picos de producción eólica durante la semana anterior, del 7 de diciembre. En el mercado ibérico MIBEL los precios aumentaron un 25% mientras en el mercado italiano IPEX lo hicieron algo más de un 1%.

En el mercado Nord Pool de los países nórdicos, el precio promedio de la semana del 11 de diciembre se situó en 22,64 €/MWh un 2% menos que la semana anterior.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

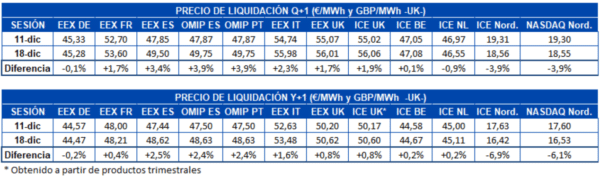

Futuros de electricidad

Durante la tercera semana de diciembre, el comportamiento de los precios del próximo trimestre en los mercados de futuros de electricidad europeos analizados en AleaSoft fue heterogéneo, aunque predominaron comportamientos al alza. El mercado EEX de Alemania, el mercado ICE de Países Bajos y los países nórdicos y el mercado NASDAQ de los países nórdicos fueron los mercados en los que se registraron bajadas del precio respecto al cierre de la semana anterior, el viernes 11 de diciembre. En el resto de mercados las subidas se encuentran entre el 0,1% del mercado ICE de Bélgica y el 3,9% del mercado OMIP de España y Portugal.

En cuanto a los precios de los futuros de electricidad para el año 2021 el comportamiento fue muy similar, una subida en los precios de la mayoría de mercados. Los países nórdicos, tanto en el mercado ICE como en el NASDAQ quedaron fuera, registrando ambos bajadas del 5,1% y también ocurrió así en el mercado EEX de Alemania, con una bajada del 0,2%. El mercado EEX de España fue donde se registraron los mayores incrementos para este producto, con un 2,5% de subida. El mercado OMIP de España y Portugal le siguió muy de cerca con un incremento del 2,4%. En el resto de mercados las subidas se sitúan entre el 0,2% y el 1,6%.

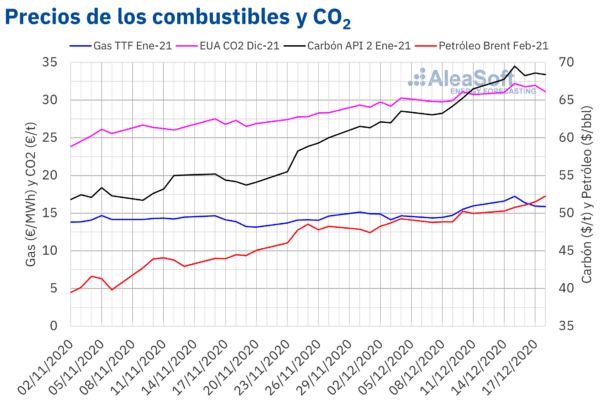

Brent, combustibles y CO2

Los precios de los futuros de petróleo Brent continuaron la remontada durante la semana del 14 de diciembre hasta los $52,26 por barril alcanzados el viernes 18, un precio que no se recordaba desde finales de febrero. Sin embargo, las noticias de nuevos confinamientos en algunos países europeos y de las nuevas mutaciones del coronavirus están dibujando un escenario de incertidumbre sobre el consumo de derivados del petróleo en el transporte. Las cotizaciones del lunes 21 de diciembre han empezado a la baja cayendo más allá de los $50 por barril.

La semana del 14 de diciembre empezó muy optimista para los precios del gas TTF, que el martes 15 alcanzaron los 17,23 €/MWh. Pero las perspectivas de una meteorología con más viento y temperaturas menos frías, una demanda menor durante las fiestas y unas reservas suficientes para el invierno frenaron la tendencia alcista de las cotizaciones de los futuros.

De la misma forma, los precios del carbón API 2 registraron un máximo de $69,50 por tonelada el martes 15 de diciembre. Pero las perspectivas para el carbón para los próximos años se ven muy pesimistas debido a la crisis global provocada por la COVID19 y por los objetivos de reducción de las emisiones de CO2 que ponen a este combustible en el punto de mira de todas las políticas medioambientales.

También los precios de los derechos de emisión de CO2 marcaron un máximo el martes 15 de diciembre con un precio de 32,19 €/t, y las perspectivas muestran aún espacio para que se puedan alcanzar nuevos máximos, sobre todo si se consigue un buen acuerdo para el Brexit. Por otro lado, las subastas de derechos de emisión ya se han terminado para este año 2020, y las primeras de 2021 se han retrasado un par de semanas. Este hecho, junto con las nuevas restricciones de oferta de la Fase IV que empieza en enero, deberían mantener los precios altos durante unas semanas.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.