Producción solar fotovoltaica y termosolar, producción eólica y demanda eléctrica

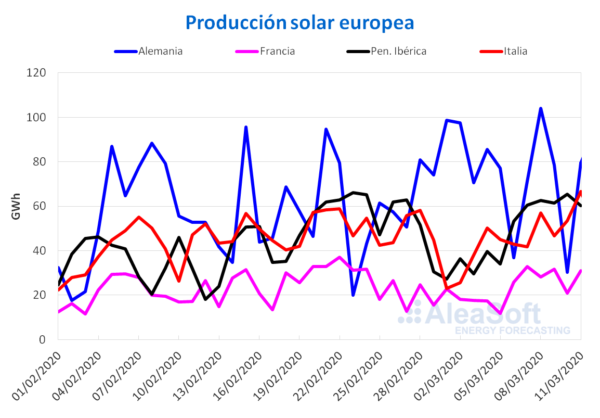

Entre el lunes y el miércoles de esta semana la producción solar en la península ibérica registró un incremento del 38% en comparación con el promedio de la semana anterior. Subidas similares se produjeron en los mercados de Francia e Italia que generaron un 29% más esta semana en ambos casos. Por otra parte, en el mercado alemán la producción con esta tecnología decreció un 19% esta semana.

En el análisis interanual, hasta el día 11 de este mes, la producción solar en la península ibérica y en el mercado alemán se incrementó en un 39% y un 17% respectivamente, en comparación con el mismo período del año anterior. Por el contrario, en lo que va de mes disminuyó la producción en los mercados de Italia y Francia un 10% y un 4,7% respectivamente si se compara con la de los mismos días del año pasado.

En AleaSoft se prevé que la producción solar al cierre de esta semana se incremente en Alemania e Italia respecto a la de la semana del 2 de marzo.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

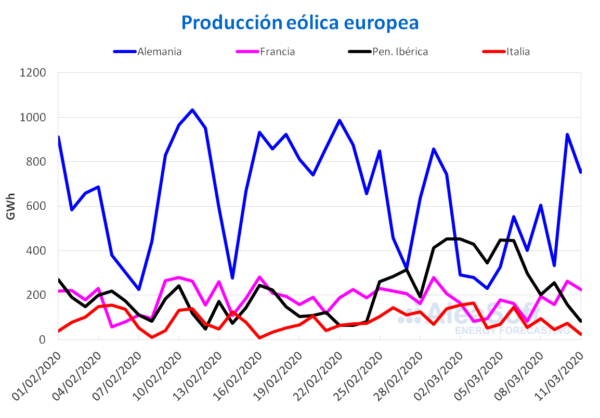

La producción eólica en el mercado alemán se incrementó en un 75% durante los primeros tres días de esta semana en comparación con el promedio de la semana anterior. El mercado francés también registró una subida en la producción con esta tecnología del 57%. Por el contrario, en la península ibérica e Italia la generación eólica de lunes a miércoles de esta semana fue un 56% más baja en cada caso.

Durante los primeros 11 días de marzo la producción eólica registró subidas interanuales del 69% y el 15% en la península ibérica e Italia. Por el contrario en Alemania y Francia descendió un 26% y un 10% respectivamente.

En AleaSoft se espera que la producción eólica en Alemania y Francia disminuya a finales de la semana, pero al finalizar la semana será superior a la de la semana pasada. Por otra parte, en Italia y la península ibérica al finalizar la semana la producción será menor que la de la semana pasada, aunque se espera una leve recuperación a finales de esta semana.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

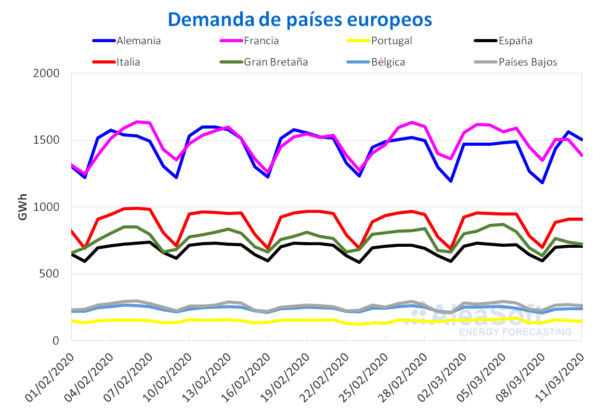

En cuanto a la demanda eléctrica, el mercado alemán es el único donde ha sido mayor en lo que va de semana, en comparación con el mismo período de la semana anterior. En Italia, la demanda eléctrica tuvo una reducción de un 4,6% en el mismo período. Este descenso está favorecido por las medidas que Italia ha tomado para contener la expansión del coronavirus en su territorio, que actualmente ocupa el tercer lugar a nivel mundial en cuanto a número de contagiados, y las consecuencias que esto está teniendo en su economía. Según las estimaciones de AleaSoft, por este motivo la demanda en Italia en febrero fue un 1,8% más baja de lo esperado. Teniendo en cuenta que las medidas de contención continúan y que están siendo más restrictivas, se espera que la demanda eléctrica de este país siga bajando. En el resto de Europa la demanda también bajó, fundamentalmente porque las temperaturas fueron menos frías que durante los mismos de la semana pasada, aunque es posible que los efectos del coronavirus se estén comenzando a notar también en estos países. En general en Europa se espera una disminución de la demanda en los próximos meses asociada al estancamiento de la economía, con las medidas para contener la propagación del coronavirus actuando como catalizador.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

España peninsular, producción renovable

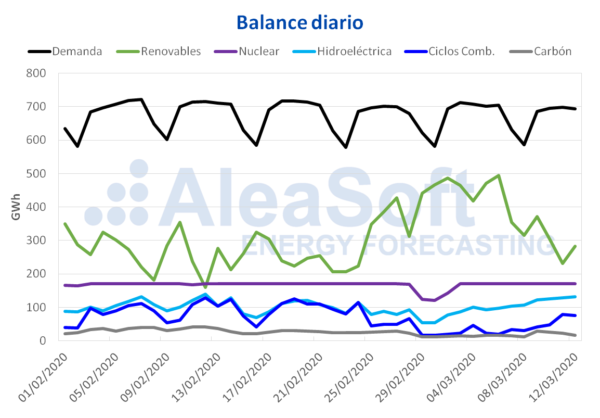

La producción solar en España peninsular, que incluye a la fotovoltaica y a la termosolar, aumentó un 40% durante los tres primeros días de esta semana en comparación con la media de la semana anterior. Comparando los primeros 11 días de marzo con el mismo período de 2019, la generación procedente de esta fuente renovable fue un 40% más alta. El análisis realizado en AleaSoft indica que esta semana la producción solar subirá respecto al total de la semana pasada.

Por el contrario la producción eólica de España peninsular esta semana retrocedió un 50% en el período comprendido entre lunes y miércoles de esta semana respecto al promedio de la semana anterior. Este resultado contrasta con los obtenidos durante el presente mes en el cual hasta ahora se ha producido un 70% más que el año pasado en igual período. En AleaSoft se prevé que la producción eólica termine siendo inferior esta semana en comparación con la semana anterior.

La demanda eléctrica del mercado español descendió un 1,9% de lunes a miércoles de esta semana respecto al mismo período de la semana anterior. El FMI rebajó las previsiones de crecimiento de la economía española por el coronavirus por lo que en AleaSoft se espera que la demanda eléctrica disminuya en los próximos meses por este motivo.

La producción nuclear diaria recuperó sus niveles habituales de 170 GWh, después de que desde el 29 de febrero hasta el 2 marzo bajara debido a una menor demanda y a la alta producción eólica y renovable durante esos días.

Fuentes: Elaborado por AleaSoft con datos de REE.

Las reservas hidroeléctricas cuentan actualmente con 13 314 GWh almacenados, lo que representa un aumento del 3,0% respecto al boletín anterior, según datos del último Boletín Hidrológico del Ministerio para la Transición Ecológica y el Reto Demográfico.

Mercados eléctricos europeos

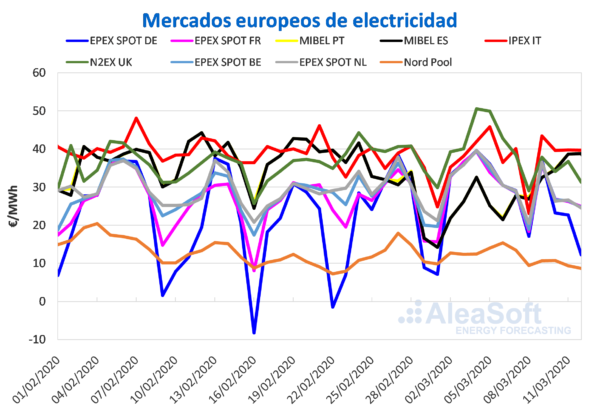

Durante los primeros cuatro días de esta semana los precios de la mayoría de los mercados europeos disminuyeron respecto a los mismos días de la semana pasada. El mercado EPEX SPOT de Alemania fue el de mayor descenso, del 34%, presentándose precios negativos y cercanos a cero en diferentes horas para los días 11 y 12 de marzo debido a la alta producción eólica que se viene registrando desde el martes. Los mercados EPEX SPOT de Francia, Bélgica y los Países Bajos tuvieron descensos cercanos al 21% y estuvieron bastante acoplados. En el mercado N2EX de Gran Bretaña y el mercado Nord Pool de los países nórdicos los precios también presentaron variaciones a la baja de un 22% y un 23% respectivamente. Las excepciones de este comportamiento fueron el mercado MIBEL de España y Portugal y el mercado IPEX de Italia. En el mercado MIBEL hubo un incremento del 37% mientras que en el mercado italiano fue donde menos varió el precio, siendo superior a los días homólogos de la semana del 2 de marzo solo en un 0,9%, que equivale a una diferencia de 0,36 €/MWh.

El mercado Nord Pool de los países nórdicos continúa siendo el mercado de menor precio en la mayoría de las sesiones, cerrando este jueves 12 de marzo con el precio promedio más bajo para este mercado en lo que va de mes, de 8,66 €/MWh. De manera contraria, el mercado IPEX, que durante los primeros cinco días del mes fue reemplazado por el mercado N2EX como el mercado con los precios más altos, este lunes 9 de marzo recuperó su posición con un precio promedio de 43,46 €/MWh y que durante los días posteriores tuvo precios cercanos a los 40 €/MWh.

Los descensos de los precios del mercado EPEX SPOT de Alemania y Francia en lo que va de semana respecto a la semana anterior, han estado respaldados por el incremento que se viene registrando en la producción eólica de estos mercados desde el martes 10 de marzo y por el descenso de la demanda respecto a los mismos días de la semana del 2 de marzo.

En AleaSoft se prevé que para los días restantes de esta semana los precios se recuperen en los mercados donde descendieron durante los primeros cuatro días de esta semana, aunque una vez terminada la semana el precio promedio seguirá siendo menor que el de la semana pasada. Este cambio de tendencia se deberá a una menor producción eólica para los próximos días. Por otra parte, los mercados donde los precios se incrementaron a inicios de esta semana tendrán un comportamiento inverso para los días restantes, pero al finalizar la semana continuarán siendo superiores a los de la semana del 2 de marzo.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Mercado ibérico

En lo que va de semana el mercado MIBEL de España y Portugal, con precios promedios de 36,12 €/MWh y 36,18 €/MWh respectivamente, pasó de ser el segundo y tercer mercados de menor precio en la semana del 2 de marzo a ocupar las mismas posiciones, pero como mercados con mayor precio de Europa. Debido a una menor producción eólica en los primeros tres días de esta semana, los precios de estos mercados se incrementaron cerca de 10 €/MWh respecto a los mismos días de la semana pasada. Los precios de ambos países estuvieron entre los 32 €/MWh y los 39 €/MWh de lunes a jueves de esta semana y convergieron la mayor parte del tiempo, excepto el martes 10 de marzo cuando el precio promedio del mercado español fue inferior al portugués en 0,24 €/MWh. Este 12 de marzo se alcanzó el precio más alto en lo que va de marzo, de 38,78 €/MWh.

Para los días restantes de la semana, en AleaSoft se espera que los precios del mercado ibérico disminuyan nuevamente debido a una ligera recuperación en la generación eólica, además de una menor demanda eléctrica durante el fin de semana. Aún así, según las previsiones de AleaSoft, al cierre de la semana el precio promedio de este mercado seguirá siendo superior al promedio de la semana pasada.

Futuros de electricidad

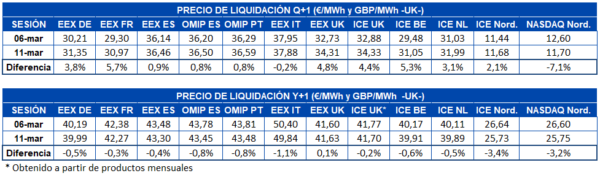

Los precios de los futuros de electricidad para el siguiente trimestre todavía no presentan síntomas de afectación por los efectos de la pandemia de coronavirus. En los días que van de la presente semana, del 9 al 11 de marzo, los precios registraron incrementos en la mayoría de los mercados europeos. Las excepciones fueron, por una parte el mercado EEX de Italia, que registró un precio de 37,17 €/MWh el lunes 9 y en los siguientes dos días se recuperaron hasta los 37,88 €/MWh pero sigue estando un 0,2% por debajo del precio de cierre del viernes 6 de marzo. Por otra parte el mercado NASDAQ de los países nórdicos registró una bajada del 7,1%, que corresponde a una diferencia de 0,90 €/MWh respecto al viernes anterior. El precio de este mercado se situó en tan solo 0,02 €/MWh por encima del mercado ICE de la misma región, que registró una subida del 2,1%.

El panorama para los futuros de electricidad del año calendario 2021 es prácticamente el opuesto. Únicamente el mercado EEX de Gran Bretaña registró una subida de tan solo el 0,1% respecto al cierre de la semana del 2 de marzo. Mientras tanto, el resto de mercados analizados en AleaSoft registraron descensos de entre el 0,2% y el 3,4%.

Brent, combustibles y CO2

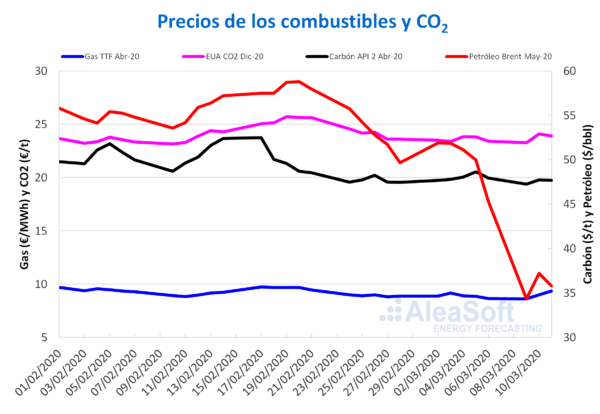

Los futuros de petróleo Brent para el mes de mayo de 2020 en el mercado ICE, el lunes 9 de marzo registraron un descenso del 24% respecto al precio del viernes y del 34% respecto al lunes de la semana pasada, alcanzando un precio de cierre de 34,36 $/bbl. Sin embargo, el martes el precio subió un 8,3% respecto al día anterior. El miércoles volvió a descender un 3,8% hasta los 35,79 $/bbl. Este jueves 12 de marzo los precios han descendido, registrando valores en torno a los 34 $/bbl e incluso menores.

La declaración por parte de la Organización Mundial de la Salud de la situación de pandemia global de coronavirus y la suspensión de los vuelos desde Europa a Estados Unidos provocó que los precios volviesen a caer después de la recuperación del martes. El descenso de la demanda asociada a la expansión del coronavirus podría seguir provocando bajadas de precios en los próximos días. Por otra parte, tras el fracaso de las negociaciones de la OPEP+ la semana pasada, Rusia, Arabia Saudí y los Emiratos Árabes Unidos han anunciado su intención de aumentar considerablemente su producción de petróleo a partir de abril, lo que también favorecerá el descenso de los precios del petróleo.

En el caso de los precios de los futuros de gas TTF en el mercado ICE para el mes de abril de 2020, el lunes 9 de marzo alcanzaron un precio de cierre de 8,63 €/MWh, que fue 0,02 €/MWh inferior al del viernes anterior. Sin embargo, los siguientes días los precios se recuperaron, registrando aumentos del 4,2% respecto al día anterior tanto el lunes como el miércoles. Así, el precio de cierre de este miércoles fue de 9,37 €/MWh, un 5,1% superior al del miércoles de la semana pasada y el más elevado en lo que va de mes. Este jueves los precios son inferiores, manteniéndose por debajo de los 9,20 €/MWh.

Los precios del gas TTF en el mercado spot, los primeros días de esta semana se han mantenido alrededor de los 9 €/MWh. El martes 10 de marzo se alcanzó el precio índice más bajo desde la primera mitad de octubre de 2019, de 8,70 €/MWh. Mientras que hoy se registró el precio más elevado en lo que va de semana, de 9,20 €/MWh.

En cuanto a los futuros del carbón API 2 en el mercado ICE para el mes de abril de 2020, el lunes 9 de marzo se registró el precio de cierre más bajo de los últimos dos años, de 47,25 $/t. Pero, el martes y el miércoles los precios fueron superiores, de 47,75 $/t y 47,70 $/t respectivamente.

Los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, el martes 10 de marzo alcanzaron el precio de cierre máximo en lo que va de mes, de 24,09 €/t. Este miércoles el descenso respecto al día anterior fue inferior al 1%, con un precio de cierre de 23,92 €/t.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.