Producción solar fotovoltaica y termosolar, producción eólica y demanda eléctrica

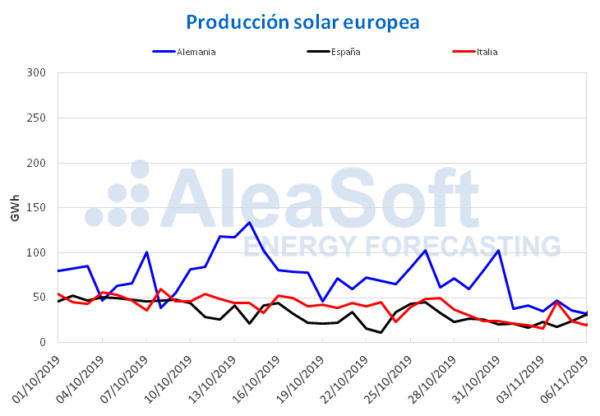

De lunes a miércoles de esta semana la producción solar se ha recuperado un 21% en Italia respecto a la producción media de la semana pasada. Similarmente, en España ha ocurrido una recuperación del 8,5%. En el caso de Alemania, la generación procedente de esta tecnología ha tenido un descenso respecto al nivel medio de la semana pasada del 37%.

En el inicio de noviembre la producción solar ha tenido un buen comportamiento tanto en Italia como en España respecto a los seis primeros días de noviembre de 2018, con aumentos del 35% y 17% respectivamente. Por otro lado, Alemania ha registrado un 23% menos de producción solar interanual en el mismo período.

Fuentes: Elaborado por AleaSoft con datos de ENTSO-E, REE y TERNA.

Fuentes: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

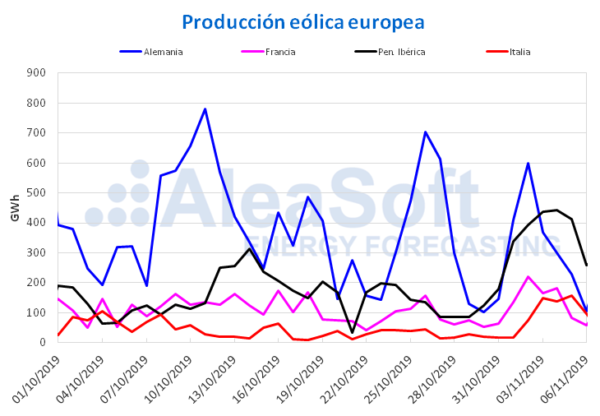

En cuanto a la producción eólica, se ha comportado de forma creciente durante los primeros tres días de esta semana en la mayoría de los países europeos analizados, respecto a los valores medios de la semana pasada. En Italia ha estado cerca de triplicar el promedio de la semana del 28 de octubre, con una media de 104 GWh que ha superado el nivel medio semanal desde 2018. El aumento de la generación con esta fuente renovable en la península ibérica ha sido del 58%, mientras en Alemania y Francia ha habido descensos del 28% y 1,4% respectivamente.

Los incrementos de la producción eólica en los días transcurridos de este noviembre han estado entre el 46% en el caso de Alemania y el 112% en Italia, en comparación con el mismo período de 2018. De manera general hubo ascensos de la producción en todos los países examinados, entre los que también destacan Francia y España con variaciones del 99% y 96% respectivamente.

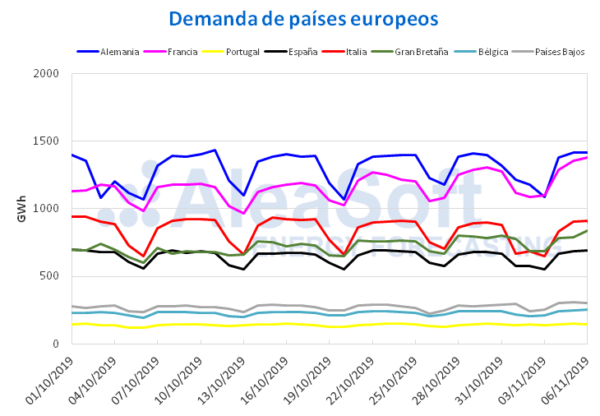

Las bajadas de las temperaturas medias en varios países han propiciado aumentos de la demanda eléctrica en gran parte de los territorios de Europa analizados. Para los casos de Francia, Portugal y España, las subidas han sido del 4,6%, 1,8% y 1,0% respectivamente. Según el análisis de AleaSoft, para la próxima semana se esperan aumentos de la demanda eléctrica en varios países debido a posibles disminuciones de la temperatura.

España peninsular, producción solar fotovoltaica y termosolar y producción eólica

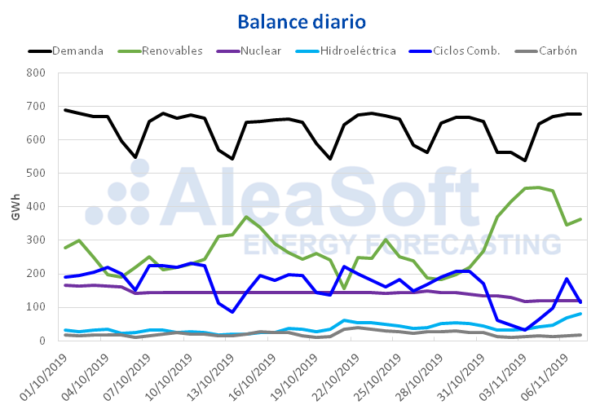

España es uno de los países europeos en los que ha aumentado la producción con energías renovables en lo que va de semana respecto al nivel medio de la semana pasada. Tal es el caso de la producción solar, la cual incluye a la fotovoltaica y a la termosolar, que subió un 8,5%, y el de la producción eólica que tuvo un aumento del 61%.

La variación en la demanda eléctrica de España peninsular en lo que va de semana ha sido de un 1,0% respecto a igual período de la semana pasada. Uno de los factores que ha causado este aumento ha sido la disminución de las temperaturas.

En cuanto al estado de funcionamiento del parque nuclear español, además de la parada por recarga de combustible de la central nuclear de Almaraz II que comenzó en la primera semana de octubre, el pasado domingo 3 de noviembre entró en parada programada por el mismo motivo la central nuclear de Cofrentes. Está planificado que la primera se ponga en marcha el 10 de noviembre próximo, mientras que la segunda entraría en operación el 9 de diciembre de este año. Próximamente, la central nuclear de Vandellós II tendrá también una parada programada entre el 9 de noviembre y el 12 de diciembre de 2019.

Debido a las paradas actuales de dos de las centrales nucleares de España, la producción nuclear media de los primeros 3 días de la semana ha estado un 11% por debajo de los valores medios de la semana pasada.

Según datos del último Boletín Hidrológico del Ministerio para la Transición Ecológica, el nivel actual de las reservas hidroeléctricas es de 7905 GWh. Este acumulado representa un aumento del 0,8% respecto al del boletín pasado y un 34% de la capacidad total.

Mercados eléctricos europeos

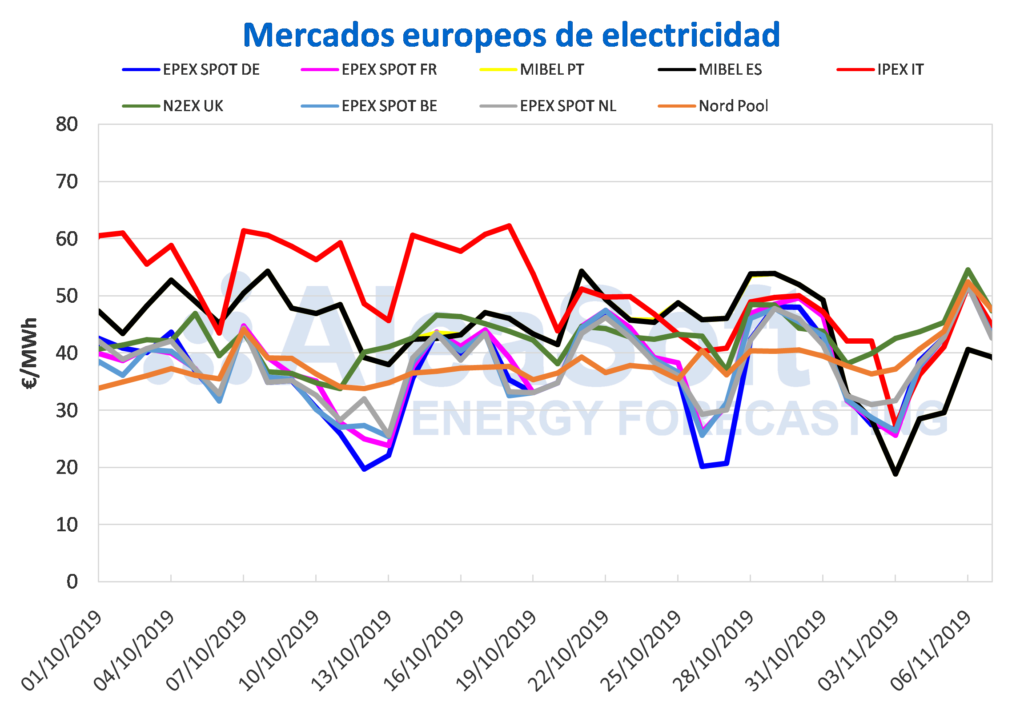

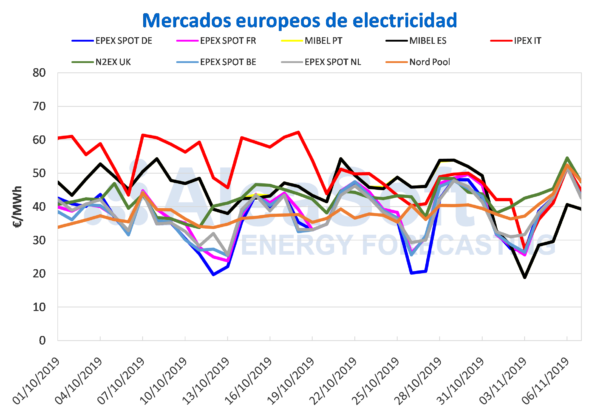

El precio promedio de la mayoría de los mercados eléctricos europeos en lo que va de semana ha bajado respecto al mismo período de la semana pasada, con las excepciones del mercado Nord Pool de los países nórdicos y el mercado N2EX de Gran Bretaña, que tuvieron aumentos del 15% y del 3,3% respectivamente. El resto de países han presentado descensos de entre el 1,2% del mercado EPEX SPOT de los Países Bajos y el 34% del mercado MIBEL de España y Portugal. La alta producción eólica en gran parte de Europa durante los tres primeros días de esta semana ha propiciado este comportamiento a la baja de los precios de la electricidad a pesar de una mayor demanda. Italia ha sido el único país donde la demanda ha disminuido frente a un aumento muy ligero de las temperaturas, que junto a una alta producción eólica han permitido el descenso de los precios en un 11% en el mercado IPEX.

Esta semana la mayoría de los mercados han estado muy acoplados con valores promedio alrededor de los 44 €/MWh. La distribución habitual de los mercados en dos grupos según su precio esta semana no se ha cumplido. De hecho, el mercado MIBEL, que normalmente se encuentra en el grupo de mercados con precios más altos, y que la semana pasada fue gran parte de los días el de mayor precio de Europa, esta semana ha sido el de menor precio del continente. En el puesto más alto en cuanto a los precios está el mercado N2EX, habitualmente en este grupo, con un precio promedio de 47,78 €/MWh. Le sigue el mercado Nord Pool, habitualmente en el grupo con los precios más bajos, con un precio promedio de 46,15 €/MWh.

AleaSoft Energy Forecasting

Mercado Ibérico

El precio promedio de los cuatro primeros días de esta semana en el mercado MIBEL ha sido de 34,51 €/MWh, tanto para España como para Portugal. Con un descenso del 34%, estos mercados han estado 8,95 €/MWh por debajo del mercado italiano, el segundo con el precio promedio más bajo. Estos descensos se producen como continuación del precio récord del domingo 3 de noviembre, cuando se alcanzó el precio medio diario más bajo de lo que va de año, de 18,88 €/MWh.

Tras tener los precios promedios diarios más altos durante la mayor parte de la semana pasada, a partir del viernes 1 de noviembre los precios han comenzado a descender, debido fundamentalmente a la alta producción eólica que se ha estado registrando desde que comenzó este mes. Este lunes 4 de noviembre se registró el precio más bajo en lo que va de semana con un promedio de 28,48 €/MWh para ambos mercados y una producción eólica peninsular de 441 GWh, la mayor registrada desde inicios de febrero de este año. Sin embargo, este miércoles 6 de noviembre se registró el mayor precio promedio diario en lo que va de semana, de 40,64 €/MWh, con un aumento del 37% respecto al día anterior, debido a un descenso en la producción eólica de igual magnitud.

Futuros de electricidad

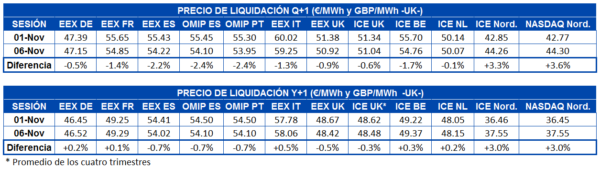

Los futuros de electricidad para el próximo trimestre han iniciado el mes de noviembre con bajadas en casi todos los mercados europeos analizados. Las excepciones fueron los mercados ICE y NASDAQ de los países nórdicos, donde se registraron aumentos del 3,3% y el 3,6% respectivamente. Los descensos en el resto de mercados analizados estuvieron entre el 0,1% del mercado ICE de los Países Bajos y el 2,4% de los mercados OMIP de España y Portugal.

En cuanto a los precios de los futuros de electricidad para el año 2020, descendieron un 0,7% en los mercados OMIP de España y Portugal y en el mercado EEX de España, un 0,5% en el mercado EEX de Gran Bretaña y un 0,3% en el mercado ICE de este país. Mientras que en el resto de mercados analizados los precios subieron entre el 0,1% del mercado EEX de Francia y el 3,0% de los mercados ICE y NASDAQ de los países nórdicos.

Brent, combustibles y CO2

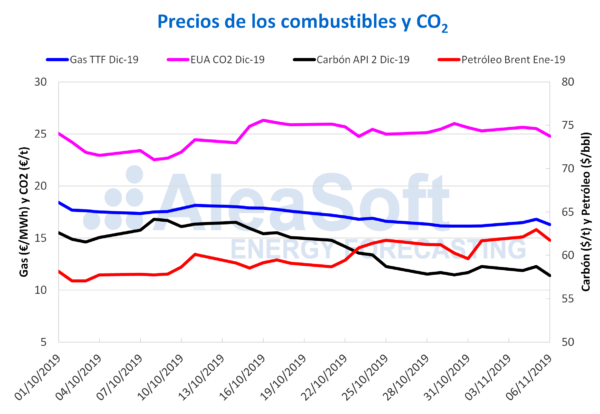

Los precios de los futuros de petróleo Brent para el mes de enero en el mercado ICE iniciaron el mes de noviembre con una tendencia al alza. Este comportamiento permitió que el martes 5 de noviembre se alcanzara un precio de cierre de 62,96 $/bbl, que es el más elevado desde que el 16 de septiembre se alcanzaran los 66,55 $/bbl a raíz de los ataques sufridos en dos instalaciones petroleras de Arabia Saudí, que provocaron la reducción de la producción de este país en más de la mitad. Posteriormente, el miércoles 6 de noviembre los precios descendieron un 1,9%, quedándose en los 61,74 $/bbl. Este descenso está relacionado con el hecho de que las reservas de crudo de Estados Unidos hayan aumentado por encima de lo esperado la última semana. Por otra parte, el retraso hasta diciembre de la reunión para tratar un posible acuerdo comercial entre China y Estados Unidos, y la incertidumbre sobre si finalmente se acordará mantener los recortes a la producción en la reunión de la OPEP+ del mes de diciembre, podrían llevar a un descenso de precios en el mes de noviembre.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de diciembre iniciaron este mes con una tendencia al alza y los primeros días de esta semana han alcanzado valores superiores a los registrados en los mismos días de la semana pasada. El día de mayor diferencia respecto al mismo día de la semana anterior, de un 3,8%, fue el martes 5 de noviembre, cuando se alcanzó el valor máximo de la semana, de 16,79 €/MWh. La tendencia de los precios cambió el miércoles 6 de noviembre, cuando el precio descendió un 3,0% respecto al martes, cerrando en 16,28 €/MWh.

El incremento en la producción de energía eólica en Europa junto con los elevados niveles de las reservas de gas y el exceso de suministro podría frenar el aumento de los precios de los futuros de gas TTF pese a los descensos de temperatura previstos para las próximas semanas.

Los precios de los futuros del carbón API 2 en el mercado ICE para el mes de diciembre, durante los primeros días del mes de noviembre oscilaron entre los 58,25 $/t del lunes 4 de noviembre y los 58,70 $/t de los días 1 y 5 de noviembre. Sin embargo, el miércoles 6 de noviembre, el precio descendió un 1,8%, situándose en los 57,65 $/t.

Los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2019, empezaron esta semana con un precio de 25,64 €/t, un valor 0,34 €/t por encima del precio de cierre del viernes 1 de noviembre. Sin embargo, durante esta semana los precios han descendido todos los días hasta alcanzar un precio de cierre de 24,79 €/t, el miércoles 6 de noviembre. Pese a que los temores sobre una salida sin acuerdo del Reino Unido de la Unión Europea parecen disiparse por el momento, la desaceleración económica mundial podría estar empezando a influenciar a los precios de los futuros de los derechos de emisión de CO2.

Fuente: AleaSoft Energy Forecasting.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.