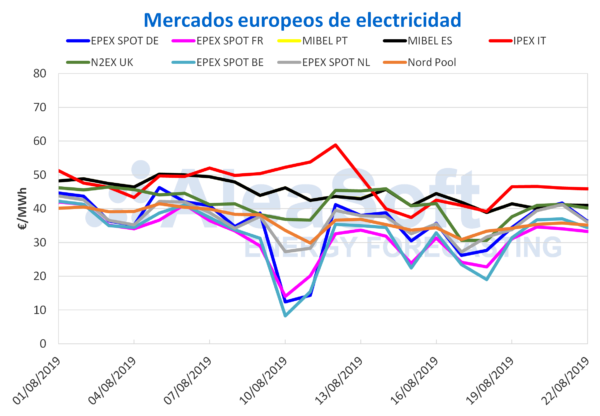

El precio del mercado MIBEL de España y Portugal continúa bajando esta semana después de que la semana pasada registrara un descenso del 10% respecto a la semana anterior. En los primeros cuatro días de esta semana, entre el 19 y el 22 de agosto, el precio promedio ha sido de 40,90 €/MWh y la disminución respecto al mismo período de la semana pasada de un -5,4%. Según el análisis realizado en AleaSoft, el aumento de la producción eólica, en detrimento de la producción con carbón y con ciclos combinados, ha favorecido el descenso de los precios. Durante los tres primeros días de esta semana la producción eólica en España peninsular ha aumentado un 44% en comparación con la producción media de esta tecnología registrada entre el lunes y miércoles de la semana pasada. En este mismo período, la producción con carbón ha disminuido un -44% y la producción con ciclos combinados un -1,8%. Otro factor que ha propiciado el descenso de los precios en el mercado ibérico, es el precio del mercado francés en EPEX SPOT que esta semana ha sido el más bajo de Europa.

Mercados eléctricos europeos

En el grupo de mercados con precios más altos de Europa, los mercados MIBEL y el N2EX de Gran Bretaña, han tenido precios en torno a los 40 €/MWh esta semana. En el mercado británico, el precio promedio en lo que va de semana ha bajado un 10% en una comparación intersemanal. El otro mercado que pertenece al grupo de mercados con precios más altos, el mercado IPEX de Italia, esta semana ha sido el de mayor precio del continente con valores alrededor de los 46 €/MWh. Como novedad esta semana, los días 20 y 21 de agosto los mercados EPEX SPOT de Alemania y Países Bajos, normalmente en el grupo de mercados con precios más bajos de Europa, se han acercado a la parte baja del grupo mercados con precios más altos, alcanzando valores cercanos a los 40 €/MWh. Por otra parte, los precios de los mercados EPEX SPOT de Francia y Bélgica y el mercado Nord Pool han rondado los 35 €/MWh entre el 19 y el 22 de agosto.

Brent, combustibles y CO2

Los precios de los futuros del petróleo Brent para el mes de octubre en el mercado ICE han tenido un comportamiento claramente creciente por primera vez en este mes. Ayer miércoles 21 de agosto cerraron en 60,30 $/bbl. En este mercado, esta semana han influido varios factores: la disminución de los inventarios de crudo de Estados Unidos, que fue mayor que la esperada, los recortes de producción que continúa practicando el grupo OPEP+, la desaceleración económica global y la escalada de la guerra comercial entre Estados Unidos y China.

Los futuros de gas TTF en el mercado ICE para el mes de septiembre se han mantenido oscilando en torno a los 11 €/MWh. Una ligera remontada en las últimas tres sesiones lo situó ayer en los 11,41 €/MWh.

Por su parte, los futuros de carbón API 2 para el mes de septiembre en el mercado ICE continúan bajando de forma continua desde el pasado 14 de agosto. El precio de cierre en la sesión de ayer 21 de agosto fue 55,50 $/t.

Los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2019 se han mantenido esta semana en el rango de 26,00 €/t a 26,50 €/t.

Futuros de electricidad

El precio de los futuros de electricidad de España para el cuarto trimestre del año en curso ha continuado en esta semana su comportamiento a la baja.Esta caída progresiva de los precios de este producto en el mercado OMIP comenzó tras su última remontada, a inicios de agosto. En lo que va de semana el precio del último trimestre de 2019 ha alcanzado su valor mínimo récord en este mercado desde hace más de un año. En la sesión de ayer el precio cerró en 54,70 €/MWh. En el caso de este mismo producto en el mercado EEX ha sucedido algo muy similar. Una carrera decreciente desde mediados del mes pasado ha llegado en la sesión de ayer al precio mínimo que ha tenido este producto desde septiembre de 2018: el precio de cierre fue 54,77 €/MWh. Como es de esperar, el precio de los futuros de electricidad de Portugal en el mercado OMIP sigue un comportamiento casi idéntico al del precio de los futuros de España. En la sesión de ayer el precio de cierre para el cuarto trimestre del 2019 fue 54,89 €/MWh. Esta cifra bate por diez céntimos el récord de precio mínimo en más de un año que se estableció en la sesión del viernes pasado, 16 de agosto de 2019.

Por otra parte, los futuros para el año calendario 2020, tanto de España en los mercados OMIP y EEX como de Portugal en el mercado OMIP, no han dado tanto de qué hablar. Sus precios se han mantenido oscilando en el entorno de los 56 €/MWh. Este comportamiento neutraliza la aparente caída que presentaron la semana pasada, cuando para todos los casos el precio fue estrictamente decreciente durante toda la semana.

Los futuros de electricidad de Francia para el próximo trimestre en el mercado EEX también siguen siendo noticia. Al cerrar en la sesión de ayer a 51,99 €/MWh, se ha marcado el récord mínimo desde hace más de un año. Este producto de Francia está realizando su caída más abrupta desde hace un año, pues ha bajado más de 10 €/MWh en poco más de un mes. Por su parte, los futuros para el próximo año de Francia también presentan bajadas en su precio, cerrando en la sesión de ayer a 49,89 €/MWh. Sin embargo, aunque este precio rompe nuevamente la barrera de los 50 €/MWh, no representa un récord significativo para los valores presentados en los últimos meses. Los futuros para el próximo trimestre de Alemania han cerrado en la sesión de ayer a 44,50 €/MWh. Este precio también es el récord desde hace más de un año. No es este el caso de los futuros para el próximo año, que al cerrar ayer en 48,01 €/MWh continúan una tendencia a la baja que presentan desde hace algunas semana, pero sin rebajar los valores de hace algunas semanas.

España peninsular, producción eólica y fotovoltaica

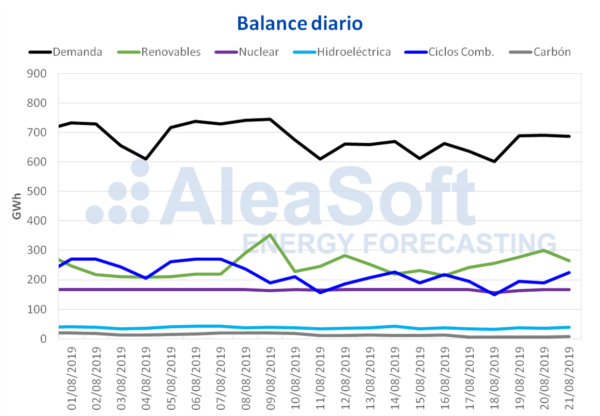

Desde inicios de esta semana, la demanda eléctrica en España peninsular aumentó un 3,8% respecto a igual período de la semana pasada. Esta vez el incremento se debe a la subida de 0,7 °C de la temperatura media. Lógicamente, se espera que la demanda de esta semana sea mayor en términos intersemanales por el efecto que tuvo el festivo nacional del pasado jueves 15 de agosto.

La producción eólica media de lunes a miércoles pasado, estuvo un 57% por encima de la registrada en la semana del 12 de agosto. Durante el resto de la presente semana, en AleaSoft se espera que se mantenga esta recuperación del nivel medio de la producción con esta fuente renovable.

En el caso de la producción solar, que comprende a las tecnologías fotovoltaica y termosolar, en lo que va de semana se ha producido una caída de un -12% en España peninsular respecto a la producción media de la semana pasada. En AleaSoft se espera que esta tendencia de descenso continúe en el resto de la semana.

Las centrales nucleares esta semana han mantenido un funcionamiento estable. Esta estabilidad se debe mantener en las próximas semanas, pues no hay paradas programadas a corto plazo.

La producción hidroeléctrica retrocedió un -2,6% de lunes a miércoles de esta semana respecto a igual período de la semana pasada.

El nivel de las reservas hidroeléctricas es actualmente de 9815 GWh, lo que representa 302 GWh menos que la semana anterior. Las reservas actuales constituyen un 42% de la capacidad total de 23 281 GWh, según datos del último Boletín Hidrológico del Ministerio para la Transición Ecológica.

Fuente: AleaSoft Energy Forecasting.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.