Las nuevas tarifas eléctricas encarecen un 16% los costes a la industria

El sistema reordena la recaudación a través de la tarifa de acceso, peajes y cargos pero también incrementa los costes a la industria. Los tramos establecidos de una y dos horas son insuficientes para los procesos energéticos de la industria. El más afectado, el sector de la automoción.

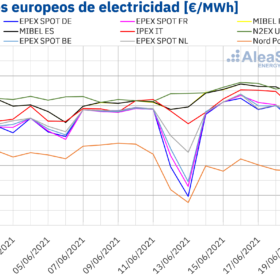

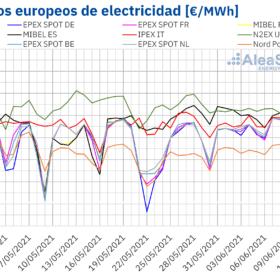

La demanda eléctrica se suma a los precios del CO2 y el gas como causas de las subidas en los mercados europeos

Durante la tercera semana de junio las temperaturas medias subieron en la mayor parte de Europa provocando el aumento de la demanda eléctrica. Esto se unió a que los precios del gas siguieron aumentando y que los del CO2 se mantienen altos trayendo como consecuencia un nuevo aumento de los precios de los mercados eléctricos. La eólica aumentó de forma considerable el domingo en la península ibérica y Alemania ayudando al descenso de los precios ese día. El Brent continuó registrando máximos históricos.

La luz marca hoy el segundo precio más alto del año

El precio más alto es de 100 euros/MWh en el tramo de 20 a 21 y el mínimo de 81,20 euros/MWh de 4 a 6 horas de la madrugada.

Fin de semana de contrastes en los mercados eléctricos europeos: desde precios negativos a valores cercanos a 90 €/MWh

En el fin de semana del 12 de junio varios mercados eléctricos europeos registraron valores horarios negativos y diarios menores a los del fin de semana anterior por la combinación de menor demanda y mayor producción renovable. Pero en los mercados MIBEL, IPEX y N2EX se registraron valores diarios al menos 40 €/MWh mayores a los de los países vecinos. El Brent y el gas marcaron máximos de los últimos dos años y el CO2 volvió a subir. Los futuros de electricidad europeos subieron en la mayoría de mercados.

MITECO pide una investigación a las eléctricas por posible comportamiento irregular

El gobierno español envía una carta al organismo regulador CNMC para que investigue posibles irregularidades o malas prácticas de las eléctricas con la entrada en vigor de la nueva estructura tarifaria.

«Va a ser necesario diversificar las fuentes de inversión»

pv magazine ha hablado con Antonio Delgado, CEO de AleaSoft Energy Forecasting, acerca de la importancia de las previsiones y la situación del mercado español, entre otros temas.

Italia instala 152 MW en el primer trimestre, casi todo de menos de 1MW

El país mejora la tendencia de crecimiento con la instalación de 35 MW solares más en los tres primeros meses del año, con 145,4 MW basados en proyectos fotovoltaicos que no superan 1 MW. Sin embargo, en términos anuales, tras una decepcionante quinta subasta de renovables, mucho dependerá de cuántos proyectos fotovoltaicos a gran escala logren completarse.

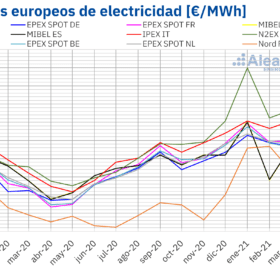

Los precios de algunos mercados eléctricos europeos batieron records en mayo

Los precios de los mercados eléctricos europeos subieron en mayo alcanzando valores que en los mercados ibérico, italiano y de los Países Bajos representan el mayor promedio mensual desde al menos 2019. Los precios de los futuros de electricidad también subieron de forma generalizada. Estas subidas se produjeron como consecuencia del aumento de los precios del gas y el CO2, los cuales alcanzaron máximos históricos, y a pesar de que la producción eólica y solar aumentó en casi todos los mercados.

Las baterías a gran escala asociadas a plantas fotovoltaicas serán el modelo más viable

Según informe presentado por Fundación Naturgy, las baterías son clave para garantizar firmeza y flexibilidad al sistema eléctrico español y su fuente de ingresos dependerá de su influencia en los precios del mercado y de su participación en servicios de ajuste o pagos por capacidad.

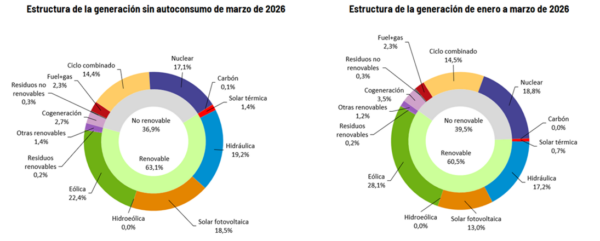

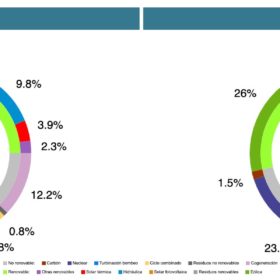

La generación fotovoltaica supera por primera vez a los ciclos combinados

A fecha del 24 de mayo, según datos de REE, la energía fotovoltaica ha superado los niveles de producción de ciclos combinados, con 77 GWh frente a los 41 GWh producidos respectivamente, y se se sitúa en posición para poder superar por primera vez la producción mensual.