La luz española, a mitad de precio que en Europa

Parece que haga una eternidad desde que, el 8 de enero, se alcanzase en España el precio de la electricidad más caro de la historia al fijarse el pool en los 94,99 €/MWh y alcanzar un máximo de 114,89 €/MWh.

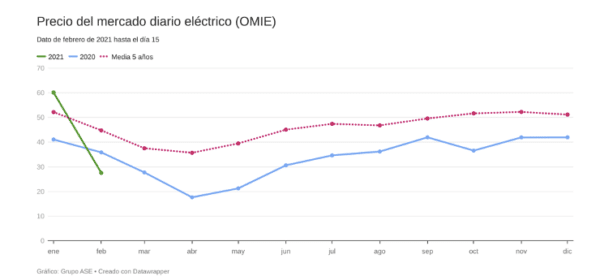

Hoy, Grupo ASE ha compartido con pv magazine su avance del Informe del mercado energético de febrero, donde afirma que el precio de la luz baja un 54% gracias a las renovables y cuesta la mitad que en Europa.

El precio diario del mercado mayorista (pool) de los primeros quince días de febrero se sitúa en 27,57 €/MWh. Desciende un extraordinario 54% desde el cierre del mes pasado (60,17 €/MWh). Con respecto a febrero del año pasado, también disminuye un notable 23,14% y es un 38,5% inferior a la media de los últimos cinco años de un mes de febrero, según señalan los analistas de Grupo ASE.

En la primera semana de febrero, los precios promedio semanales más elevados fueron los de Reino Unido (67,39 €/MWh) e Italia (55,35 €/MWh), mientras que el promedio del mercado Mibel fue, con 32,33 €/MWh, el más bajo.

Actualmente, la elevada cotización de las emisiones de CO2 y del gas está provocando una escalada del precio de electricidad en Europa, por encima de los 50 €/MWh. Las emisiones ya han superado el nivel de los 40 €/t y tienen un importante impacto en los costos de generación de electricidad a través de fósiles (ciclos de carbón y gas), que han visto incrementada su demanda a causa de la ola de frio que afectando al continente. En Alemania, donde la producción con lignito (carbón) supera el 30% del mix, sube hasta los 52,5 €/MWh. Y Francia, muy dependiente de la poco flexible generación nuclear, se coloca en 53,36 €/MWh.

La generación renovable crece un 57,5%

La sucesión de borrascas atlánticas desde finales de enero ha supuesto una generación renovable extraordinaria. La producción eólica es un 80% superior a la de febrero de 2020. También crece la generación hidroeléctrica (+51%) gracias al rápido crecimiento de los embalses, por el deshielo y las fuertes lluvias en el noroeste, en las cuencas del Miño y del Duero. Este crecimiento total de la producción renovable (+57,5% respecto a hace un año) ha presionado a la baja el precio y reducido el hueco térmico. Los ciclos combinados de gas (CCG) han bajado su producción un 59,3% respecto al año pasado.

Por su parte, la producción nuclear ha trabajado prácticamente a plena carga y la fotovoltaica ha moderado crecimiento al 7%, debido a la menor irradiación solar por la climatología lluviosa. Las exportaciones a Francia se han disparado y el saldo internacional es exportador (172 GWh) y equivale al 1,7% de la demanda, frente al saldo importador que registró en los quince primeros días de febrero de 2020 (583 GWh).

Por otro lado, la demanda crece un ligero 0,6%. Sin embargo, cuando tenemos en cuenta las temperaturas y laboralidad, la demanda corregida cae el 5%.

El gas baja un 35% y se recuperan los inventarios

El pasado mes de enero el precio del gas experimentó una escalada histórica, a consecuencia del fuerte y brusco crecimiento de la demanda asiática. Sin embargo, en febrero ha aumentado la oferta de gas natural licuado (GNL), a la vez que las condiciones meteorológicas, suaves y ventosas, han reducido su demanda para calefacción y generación eléctrica. Por eso su precio desciende con claridad (-35% frente a enero) y mediado el mes se sitúa en 17,5 €/MWh.

Por otra parte, los inventarios de GNL almacenado, que sufrieron un severo descenso en enero por la escasa oferta circulante y la alta demanda asiática, se han recuperado a niveles del año pasado. Además, la previsión de un aumento en la importación de GNL para marzo está provocando la caída de la cotización de los futuros para el mes próximo.

El mercado de referencia europeo, el TTF holandés se sitúa sobre los 18,8 €/MWh y baja un 7,8% respecto a enero. Se coloca por encima del mercado español (+1,3 €/MWh) por el impacto de la ola de frío que está azotando el norte de Europa en su demanda. En general, los mercados de gas están viendo recortarse los precios de los futuros cercanos primavera y verano. Ha mejorado la producción mundial (sobre todo de EE. UU.) y los mercados asiáticos han recuperado la normalidad.

Por Grupo ASE

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.