En la conferencia «Forum New Energy World» organizada por Conexio en Berlín en septiembre de 2022, una sesión planteó una pregunta provocadora: «Tres mil [GW] en lugar de 300 GW de adiciones solares: ¿una idea descabellada o una realidad contundente?».

Hace diez años, pv magazine y el foro -en aquel momento, ambos parte de la consultora de energías renovables Solarpraxis AG- sugirieron una cifra igualmente utópica al lanzar una campaña para alcanzar los 300 GW anuales de adiciones fotovoltaicas mundiales en 2025. En 2012, en Alemania se hablaba de los impuestos a la energía solar, el exceso de subvenciones y el techo de 52 GW de capacidad solar. Sin embargo, el fundador de Solarpraxis, Karl-Heinz Remmers, hizo un llamamiento para que Alemania alcanzara los 200 GW de energía fotovoltaica acumulada en 2025, junto con el objetivo mundial de 300 GW anuales.

Desde entonces, el Gobierno alemán ha adoptado un objetivo de 215 GW de energía solar en esta década y es probable que el mundo vea 300 GW de nuevas instalaciones solares este año. En la actualidad se acepta de forma generalizada que es necesaria una mayor ambición solar para hacer frente al cambio climático y a la seguridad energética. Con la electrificación de la calefacción, el transporte y otros sectores abriendo mercados potencialmente enormes para la energía solar, ¿cuál debería ser el objetivo?

En mi intervención en la sesión del foro expuse el contexto internacional y recurrí a nuestra red mundial de periodistas para arrojar luz sobre la situación y las perspectivas de los principales mercados fotovoltaicos.

Me basé en el informe «Global Market Outlook 2022-2026» de SolarPower Europe, y los tres mayores mercados solares del mundo -China, Estados Unidos e India- fueron evaluados por Vincent Shaw, Anne Fischer y Uma Gupta, respectivamente. Pilar Sánchez, de Valencia, ofreció información actualizada sobre España, el segundo mayor mercado fotovoltaico de Europa, después de Alemania.

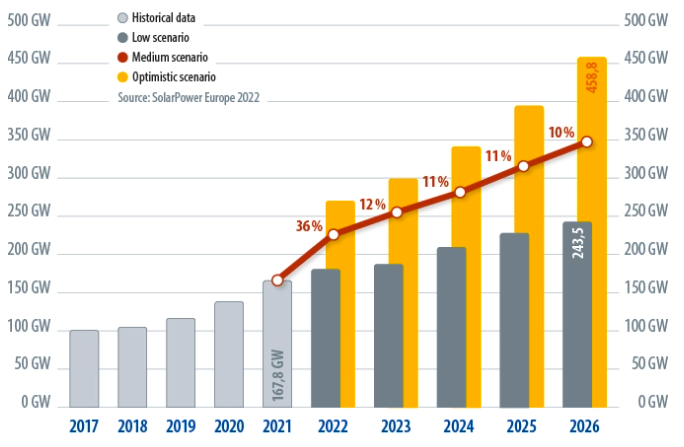

China, Estados Unidos, India y España aportaron 54,9 GW, 27,3 GW, 14,2 GW y 4,8 GW de nueva capacidad solar en 2021, respectivamente. El total mundial en el año fue de 167,8 GW, un 21% más que en 2020, cuando se produjo la pandemia. Si el sector mantiene la tasa media de crecimiento del 25% registrada en la última década, en 10 años podría alcanzarse una adición anual de 3 TW al año.

Previsiones de la AIE e IRENA

SolarPower Europe prevé un fuerte crecimiento continuado y su escenario más ambicioso pronostica más de 300 GW de energía solar este año. «Ninguna tecnología energética de la historia ha crecido tan masivamente como la fotovoltaica», afirma Christian Breyer, catedrático de economía solar de la Universidad LUT de Finlandia, en referencia a la curva de aprendizaje de la fotovoltaica en los últimos 20 años.

Como consecuencia, las instituciones subestiman el potencial de crecimiento de la energía solar, incluso la propia SolarPower Europe, como admitió en Berlín su asesor ejecutivo, Michael Schmela. Breyer señaló los frecuentes fallos de la Agencia Internacional de la Energía (AIE) y la Agencia Internacional de Energías Renovables (IRENA) a la hora de anticipar el meteórico ascenso de la fotovoltaica. A la vista del dinamismo demostrado del sector y de la acuciante necesidad de hacer frente al cambio climático, resulta incomprensible que IRENA espere que las instalaciones fotovoltaicas mundiales anuales se estanquen en torno a los 440 GW anuales de nueva energía solar entre 2030 y 2050.

Como explica Bill Nussey, capitalista de riesgo de Silicon Valley reconvertido en empresario solar, en su libro de 2022 «Freeing Energy», las «economías de volumen» están en juego en las industrias solar y de semiconductores. Sólo en Estados Unidos, se espera que la Ley de Reducción de la Inflación (IRA) lleve a la instalación de 950 millones de módulos solares. Esta escala masiva impulsa el crecimiento exponencial de la energía solar. En comparación, el número mundial de centrales eléctricas de carbón y gas es minúsculo, y esta diferencia fundamental complica aún más las previsiones de adopción de la energía fotovoltaica.

La energía solar, sin embargo, necesita las condiciones adecuadas para prosperar y ayudar a limitar el aumento de la temperatura media mundial en este siglo a 1,5 ºC. Como señala Breyer, de LUT, no se trata sólo de sustituir las centrales eléctricas de combustibles fósiles por renovables, sino también de electrificar -y, por tanto, descarbonizar- sectores como el transporte y la industria, como parte de la transición a la energía X impulsada por las renovables. Para una empresa de tal envergadura, 3 TW anuales de energía solar pueden ser demasiado pocos. Por eso Breyer se aventuró aún más en la sesión sobre los 3.000 GW al preguntar a la audiencia si 3 TW es «una locura, realista, necesario o quizá incluso demasiado poco».

Breyer añadió que hace 15 o 20 años el mundo no tenía 5 TW de capacidad de generación de centrales eléctricas, y punto. Nadie pensaba entonces en la conversión de la energía en X ni en la descarbonización de las cadenas de suministro.

La IRA como catalizador

La IRA se dirige tanto a la industria solar de fabricación de componentes como al mercado de instalaciones fotovoltaicas. Anteriormente, la fabricación de energía solar en EE.UU. estaba marcada por feas quiebras como la de Solyndra o la de la filial alemana de Solarworld en Oregón, ya que las empresas estadounidenses seguían los pasos de sus homólogas europeas.

La IRA introduce un crédito fiscal a la inversión del 30% durante diez años, con «añadidos» para aumentar aún más el crédito, como un 10% extra por utilizar componentes estadounidenses. Las empresas de fases anteriores pueden reclamar créditos por producción de fabricación avanzada. Por ejemplo, el fabricante europeo de módulos Meyer Burger recibirá 0,07 dólares por vatio por cada módulo de su nueva planta de Arizona. El IRA -que también abre las puertas a fabricantes canadienses y mexicanos- crea las condiciones perfectas para un auge fotovoltaico a largo plazo.

Se necesitan esfuerzos similares en Europa y otros lugares para hacer frente a la crisis climática y alcanzar, o incluso superar, los 3 TW de adiciones anuales.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.