Por Grupo ASE

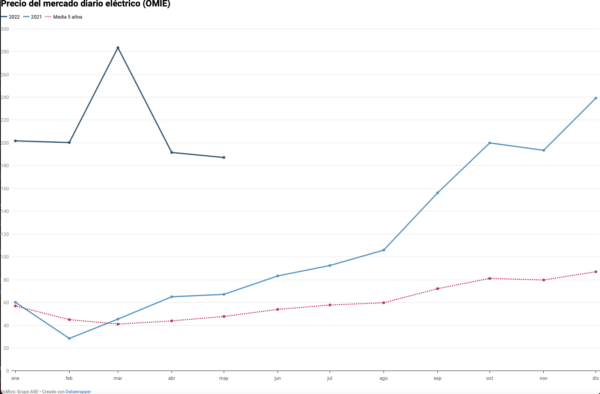

El precio diario del mercado mayorista (POOL) español del mes de mayo se ha situado en 187,13 €/MWh. Desciende un 2,29% respecto al mes pasado, pero es un extraordinario 178,8% más elevado que hace un año.

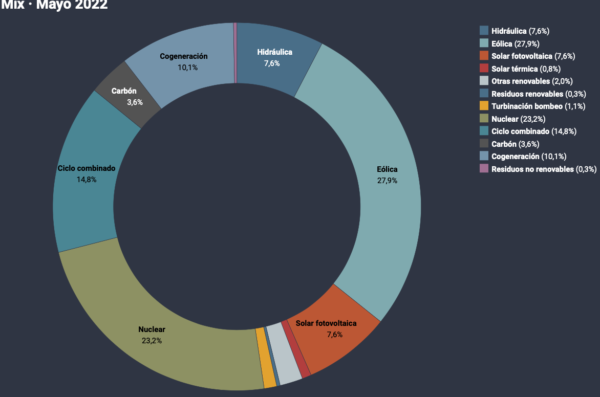

La fotovoltaica lidera el mix en la “franja solar” y abarata las horas punta

La producción fotovoltaica de este mes de mayo ha sido un 37,5% superior a la de mayo del año pasado. Este salto la lleva, durante las horas de radiación solar, a producir un 35% de la electricidad generada en España. En esa franja desplaza a los ciclos combinados de gas y rebaja el precio. Hasta el punto de que entre las 9 y las 18 horas es de 171 €/MWh, mientras que en las horas “valle” (de 0 a 8 horas) se ha situado en 191,35 €/MWh.

En esa diferencia de precio horaria también han influido la exportación de electricidad, una menor producción eólica (seguramente por las restricciones de REE) y una reducción del 6,6% de la generación nuclear, debida a las paradas programadas de las centrales de Ascó II y Trillo.

El precio de MIBGAS está repercutiendo positivamente en el POOL español

Los analistas de Grupo ASE ya advirtieron el mes pasado de que se observaba divergencia entre los precios de los mercados de gas europeos tras la invasión rusa de Ucrania, que se está acentuando. En países como España o Reino Unido, con una elevada capacidad de importación de GNL, los precios de sus mercados de gas se están situando muy por debajo del TTF holandés, de referencia en Europa. Si en abril el precio de gas español registraba una extraordinaria prima de descuento de más de 12 €/MWh sobre el TTF, en mayo ya supera los 13 €/MWh. Y se está trasladando al POOL eléctrico.

Los ciclos combinados de gas (CCG) españoles se están beneficiando de esa mayor capacidad regasificadora y resultan más competitivos a la hora de reaprovisionarse y eso afecta a sus ofertas. En mayo los precios de casación de los CCG han sido de 175,77 €/MWh. Con un precio promedio de MIBGAS de 77,03 €/MWh y con las emisiones de CO2 en 85 €/tCO2, el coste teórico de oportunidad de un CCG con una eficiencia del 55%, se situaría en 172 €/MWh. Por tanto, el precio del TTF, de 88,72 €/MWh hubiera elevado su coste de oportunidad hasta 193,2 €/MWh. Así, los analistas de Grupo ASE afirman que el precio, más económico, de MIBGAS se está trasladando al POOL español.

El saldo exportador con Francia aumenta el hueco térmico español

La guerra en Ucrania está eclipsando otro factor decisivo en la escalada de los precios energéticos europeos: la reducción de la producción nuclear en Francia. Su flota es un pilar clave en el equilibrio de la oferta y demanda energética de sus vecinos. Por eso tienen gran impacto sus problemas de mantenimiento y seguridad.

El parque nuclear francés ha recortado su objetivo de producción para 2022 hasta los 280-300 TWh, lo que equivale a un descenso del en un 25% sobre su promedio de los últimos 5 años. Ese déficit de generación lo está cubriendo con importaciones y recurriendo la generación de sus CCG, que suben sus precios. Y, por contagio, los españoles, ya que, al situarse nuestros precios por debajo, los flujos de interconexión se han revertido (frente mayo de 2021) y ahora es España quien exporta al país galo.

Si en mayo de 2021 el saldo internacional español fue importador en 1.189 TWh, este mes ha sido exportador en 968 TWh. Para equilibrar esa brecha de 2.157 TWh, la generación en España se ha incrementado un 6% y se ha basado en la producción de los ciclos combinados de gas.

Nuestra producción renovable se ha reducido en un 11,3% (-4.376 TWh) hasta mayo, por la escasa aportación hidráulica. Y esto, junto al descenso de la nuclear (por la parada programada de dos centrales) explica que los ciclos combinados de gas acumulen un crecimiento del 86% en lo que llevamos de año.

El hueco térmico se ha incrementado hasta el 21,7% de la demanda, mientras que el año pasado era del 11,1%. En el contexto actual, el aumento de la generación de electricidad con gas (CCG) implica una subida de los precios de electricidad, aunque menor de la que se está produciendo en Europa porque el precio del gas en España es menos caro que en Europa.

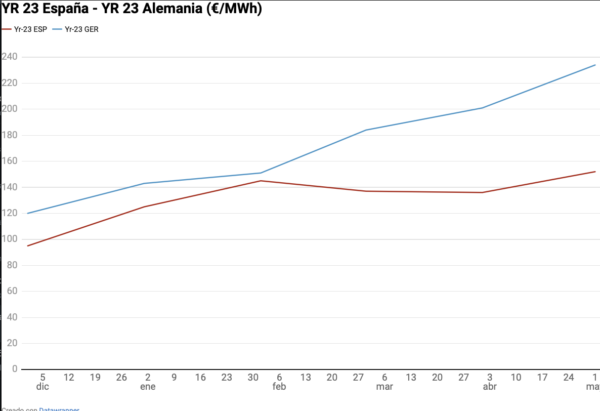

Los futuros eléctricos españoles aumentan su descuento frente a Europa

Desde que la UE anuncio que aceptaría estudiar la propuesta de “tope de precio de gas para generación eléctrica” en España y Portugal, los precios de los mercados de futuros se han estabilizado en España, mientras en el resto de Europa siguen su tendencia al alza. Podemos verlo en el precio del segundo semestre de 2022, que en España cotiza en 150€/MWh, mientras que en Alemania lo hace en 235 €/MWh y en Francia supera los 350€/MWh.

También el descuento de 25 €/MWh que presentaba el YR- 23 español frente al alemán a final de 2021 se ha ampliado a más de 80 €/MWh este mes de mayo.

Y el diferencial también afecta a la curva de largo plazo de los años siguientes. 2024 y 2025 cotizan al cierre de mayo con un descuento superior a los 80 €/MWh sobre el precio alemán y de 120 € sobre el francés. El mercado español ofrece en este momento un precio muy competitivo sobre el resto de los mercados de la UE, pero sigue teniendo un problema importante de liquidez.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.