Los elevadísimos costes actuales del transporte de contenedores son en gran parte responsables de que los precios de los módulos estén a un nivel que no se veía desde el otoño del año pasado. Ya compartí esta idea en mi último artículo el mes pasado. Lo que me gustaría debatir este mes es si el refuerzo de la creación de valor local en forma de producción de células y módulos en Europa (lo que genera hasta un 40% menos CO2 que en China, según Fraunhofer ISE) podría poner fin a la dependencia de Asia y salir de la espiral de costes al alza. Sin embargo, primero hay que ver la evolución actual de los precios.

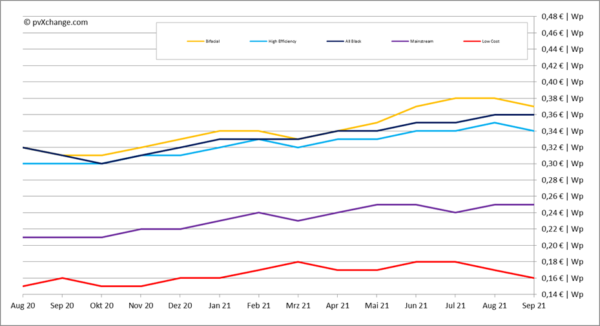

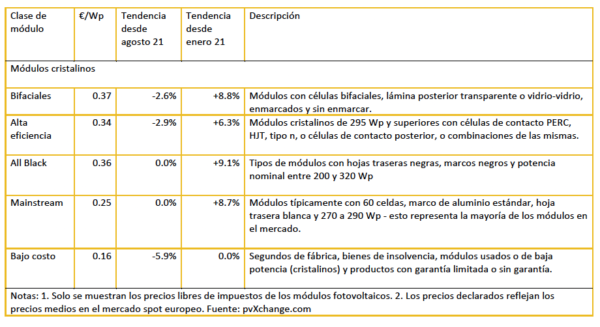

Los precios de los módulos se han estabilizado en las últimas semanas, e incluso han bajado ligeramente en la mayoría de las tecnologías. Lo atribuyo, por un lado, a la disminución de la demanda debido a las vacaciones de verano y, por otro, a la proximidad del final del trimestre. En los últimos días se han lanzado al mercado algunos contingentes de módulos más grandes, por lo que la disponibilidad puede calificarse actualmente de buena y los precios, en general, se ven sometidos a cierta presión. Dado que se trata de un ajuste de existencias y, por tanto, de un efecto a corto plazo, espero una corrección al alza en los meses siguientes. Esto significa que probablemente no se mantendrá un aumento de precios de entre el 6% y el 9% desde principios de año, como seguimos viendo con la mayoría de los valores del índice. Únicamente los precios de los módulos de baja potencia, los productos B o los módulos de segunda mano (de bajo coste) no han variado por término medio desde enero, ya que suelen ser ofertas locales que son en gran medida independientes de los transportes de contenedores desde Asia.

Pero, ¿cómo podemos emanciparnos de los grandes fabricantes de China también en los demás grupos de productos, y liberarnos así de los dictados de los precios de las navieras y los transportistas?

Desde que los fabricantes asiáticos iniciaron su marcha triunfal en Europa hace más de una década, todos los intentos anteriores de los productores locales por presentar y establecer un módulo solar competitivo a gran escala han fracasado. Ni siquiera las medidas proteccionistas de la Comisión de la UE, que reguló fuertemente la importación de células y módulos de China entre 2013 y 2018, pudieron salvar a la industria local. En la actualidad, no hay capacidad de producción importante en la UE, más allá de la manufactura final de módulos. Silicio, obleas, células, vidrio, láminas, perfiles de marco, cables y cajas de empalme: la mayoría de los productos preliminares tienen que proceder de Asia o de fuera de la UE si se quiere que el producto final siga siendo asequible. Algunas marcas alemanas de renombre se limitan a añadir en sus fichas técnicas las palabras «Engineered in Germany» o «German warranty», porque el módulo completo, o al menos el laminado acabado, viene de Asia y solo se prensa el marco en el país.

Estos productos no son mucho más caros que los módulos chinos puros, pero tampoco tienen ninguna ventaja en cuanto a los costes de transporte, ya que todo el material tiene que traerse desde Asia. La situación no es mucho mejor para los fabricantes locales de módulos que, al menos, siguen realizando ellos mismos el laminado; además, tienen que importar casi todos los productos preliminares de Asia. Hoy en día, la producción de módulos está en gran medida automatizada, por lo que los costes laborales no son un factor importante. Las únicas desventajas con respecto a la producción china son los costes energéticos y la normativa medioambiental. Pero también se pueden eliminar con un poco de esfuerzo e innovación. El problema de la adquisición de productos primarios es insoluble, al menos a corto y medio plazo. La integración vertical de un gran número de etapas de producción, si es posible en un solo lugar, es la solución ideal, así como una capacidad de producción correspondientemente alta para lograr economías de escala. Pero este es precisamente el problema crucial, por lo que todos los actores europeos se han quedado en el camino o se queda en la manufactura.

Sigue estando en cuestión si Meyer-Burger, el último candidato en la carrera por un lugar relevante en la fabricación, por lo demás dominada por los asiáticos, conseguirá lo que parece imposible. Al menos en este momento, casi ningún agente del sector con el que he hablado en las últimas semanas puede imaginar que los suizos logren hacerse con una cuota de mercado relevante con su actual configuración y la estructura de precios que se ha introducido. En la actualidad, el fabricante también está luchando con la disponibilidad y el coste de sus materias primas, lo que hace que se retrase la entrega de las cantidades de módulos pedidas hace muchos meses y que los precios de venta sean casi un cien por cien más altos que los de los grandes fabricantes de primer nivel. Incluso sus propias afirmaciones sobre la mejor calidad de los módulos y el rendimiento ligeramente superior debido a la tecnología de heterounión utilizada, así como la bonificación del productor local, no son suficientes para justificar los costes tan elevados de los módulos, en mi opinión.

Así que esta cuestión quizás siga siendo una apuesta que podría plantear el futuro Gobierno de Alemania, que podría llevar a unas condiciones de partida mucho mejores para los productos nacionales de alto precio. Un precio del CO2 mucho más alto en el futuro, por ejemplo, podría convertirse en uno de los factores de cambio. Las condiciones de inversión en proyectos de infraestructura en el campo de las energías renovables también tendrían que ser mucho mejores para que la industria a gran escala para la producción de silicio y obleas pueda establecerse de nuevo. Sin embargo, no es de esperar un enfoque alemán en solitario, y es cuestionable que un cambio de gobierno en Alemania tenga un impacto tan grande en la política industrial y energética europea que implique que Meyer-Burger y otras empresas tengan más posibilidades de sobrevivir. Sin duda, un poder de permanencia muy largo es una ventaja aquí y un puñado de conceptos más inteligentes que los que hemos visto en Europa hasta ahora. De lo contrario, China seguirá dominando la escena solar local con sus productos.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.