Hace años, cuando vivía en el centro de Berlín, visitaba regularmente el mercado semanal para comprar fruta y verdura fresca. Allí, un verdulero de origen turco siempre anunciaba su mercancía con la frase: «¡Barato hoy, caro mañana!». Casi sería deseable que los mayoristas fotovoltaicos pudiéramos ofrecer nuestros módulos con un eslogan similar. Desgraciadamente, nadie en el sector puede afirmar actualmente que los módulos solares sean baratos, sino todo lo contrario. Tras un breve respiro, los precios han vuelto a subir en las últimas semanas. Desde el anterior mínimo de septiembre de 2020, los precios de los productos de categoría A nuevos de fábrica ya han subido una media del 20%, hasta un nivel que no se veía desde abril de 2019.

Todavía no se vislumbra el fin de la subida de precios. De hecho, esta tendencia podría continuar hasta finales de año, dependiendo de los acontecimientos del mercado mundial y de la evolución de la pandemia. Sin embargo, se ha desenmascarado al presunto culpable, del que hablaré en detalle en un momento. La consecuencia de esta constatación será que los actores pospondrán indefinidamente la realización de sus proyectos fotovoltaicos previstos o, como los clientes de la frutería citada anteriormente, se asegurarán la codiciada mercancía más pronto que tarde antes de tener que rebuscar en sus bolsillos. Con marcas y tecnologías de módulos comparables, las diferencias de precio solo se derivan de si los productos ya están almacenados en Europa o si todavía tienen que ser transportados a través del océano desde Asia. Por una vez, los bienes del mercado al contado disponibles a corto plazo son más baratos que los bienes por encargo que todavía tienen que producirse y enviarse: ¡un mundo al revés!

Pero, ¿qué está fallando aquí para que los contratos de suministro a largo plazo ya no tengan sentido y la seguridad de la planificación sea solo una quimera de tiempos pasados?

Todo comenzó cuando el movimiento internacional de mercancías se desvió gradualmente tras el inicio de la pandemia del Covid 19. Al principio, las plantas de producción individuales se paralizaron, por lo que los productos que se necesitaban con urgencia ni siquiera llegaron a circular. Los buques portacontenedores no pudieron utilizar al máximo su capacidad y las entregas iniciales se retrasaron. Cuando se reanudó la producción, al menos en China, el virus ya había llegado a los centros de transbordo. Los transportistas, las empresas portuarias y las autoridades aduaneras solo podían trabajar con el freno de mano puesto, si es que lo hacían. El personal se ausentaba por enfermedad, los marinos y los trabajadores portuarios a menudo tenían que entrar en cuarentena, y el tráfico de mercancías no podía fluir libremente ni por tierra ni por agua. A veces, importantes puertos de ultramar fueron cerrados y precintados durante días. Debido a estas incertidumbres, las capacidades existentes en las compañías navieras se redujeron gradualmente para no dejarlas sin utilizar y caer en una trampa incontrolable de costes.

Después de que la incertidumbre sobre el curso de la pandemia se disipara un poco a principios de 2021 y de que muchas personas aceptaran el virus y su situación (financiera), comenzó realmente el caos en la distribución mundial de bienes. Como consecuencia de los toques de queda y el trabajo desde casa, creció la necesidad de embellecer este hogar o de hacer más sostenible el propio modo de vida. Después de una tregua que duró meses, de repente se desató un ansia de consumo, al menos en los países industrializados, que no se detuvo en la industria solar. Sin duda, muchos players locales han vivido un primer semestre muy exitoso y lucrativo. Pero las compañías navieras y los transportistas habían agotado sus capacidades y simplemente no estaban preparados para un aumento tan rápido del volumen de mercancías. Además, muchos proveedores de servicios y autoridades aún no funcionaban a su rendimiento normal. En muy poco tiempo, había mucha más demanda de transporte que oferta. Los buques de carga estaban atascados frente a los puertos, los contenedores no estaban donde se necesitaban. Esto, además, aumentó los tiempos de respuesta en el tráfico internacional de mercancías entre un 20% y un 30% en comparación con los tiempos anteriores a la pandemia.

Conclusión: sigue habiendo demasiadas mercancías para muy pocos barcos en todo el mundo, las cadenas logísticas no funcionan como deberían. La consecuencia es que los fletes se han disparado prácticamente desde el pasado otoño. La escasa materia prima se vende a un precio elevado, las compañías navieras compensan en exceso el aumento de los costes, obteniendo aparentemente buenos beneficios con ello, lo que hace subir aún más los precios. Mientras que un contenedor de transporte marítimo de China a Rotterdam costaba entre 1.500 y 2.000 dólares antes de la pandemia, los precios se han disparado hasta los 15.000 o 18.000 dólares. Esto hace que todos los módulos solares asiáticos que se van a utilizar aquí en Europa sean considerablemente más caros. Convertido a la producción actual de módulos, la cuota de carga se ha multiplicado por diez, pasando de unos 0,4 a 0,6 céntimos de euro por Wp a 5 o 6 céntimos de euro. Así, la parte de los costes de transporte ya no es el 2, sino hasta el 20% del precio total.

Los fabricantes de módulos chinos se han dado cuenta rápidamente de que unos productos tan caros ya no pueden venderse bien en Europa. A veces se reducen las cantidades de entrega, a veces se retrasan los plazos hasta encontrar un transportista medianamente asequible. El último truco, sin embargo, es el intento de trasladar al comprador el riesgo del flete para futuras entregas. La mercancía ya no se ofrece como es habitual con los incoterms CIF/ FCA Rotterdam o DDP, entrega libre de obra o almacén, sino EXW o FOB, es decir, ex fábrica o libre de contenedor. De este modo, los aumentos de precio en el transporte son asumidos en su totalidad por el comprador, lo que hace difícil o imposible un cálculo fiable del precio de compra o la determinación de una fecha de entrega vinculante. Es de temer que casi ningún cliente final acepte esta incertidumbre en la realización del proyecto: el riesgo queda totalmente del lado del constructor. Por esta razón, desaconsejo encarecidamente aceptar tales condiciones contractuales, al menos mientras la situación del transporte internacional de mercancías sea tan imprevisible.

Los elevados costes de transporte no solo se notan en la compra inmediata de mercancías, sino en toda la cadena de valor. El constante aumento del precio de las materias primas y los productos intermedios está fundiendo los márgenes de fabricantes y comerciantes. Cuando los costes se trasladan a los consumidores, alimentan la inflación. Se trata de un círculo vicioso del que probablemente solo podamos salir aumentando la creación de valor local y reduciendo el tráfico internacional de mercancías. Pero en vano se buscan productos regionales en la industria fotovoltaica, sobre todo en lo que respecta a los módulos solares: las pocas ofertas existentes nunca podrán cubrir la creciente demanda en un futuro previsible. El escalado rápido, especialmente para el silicio, las obleas y las células, requiere mucho capital y tiempo, y se ha dormido hasta ahora. Está por ver (¡y temer!) si la espiral de precios al alza conducirá entonces inevitablemente a un colapso del mercado en un futuro próximo…

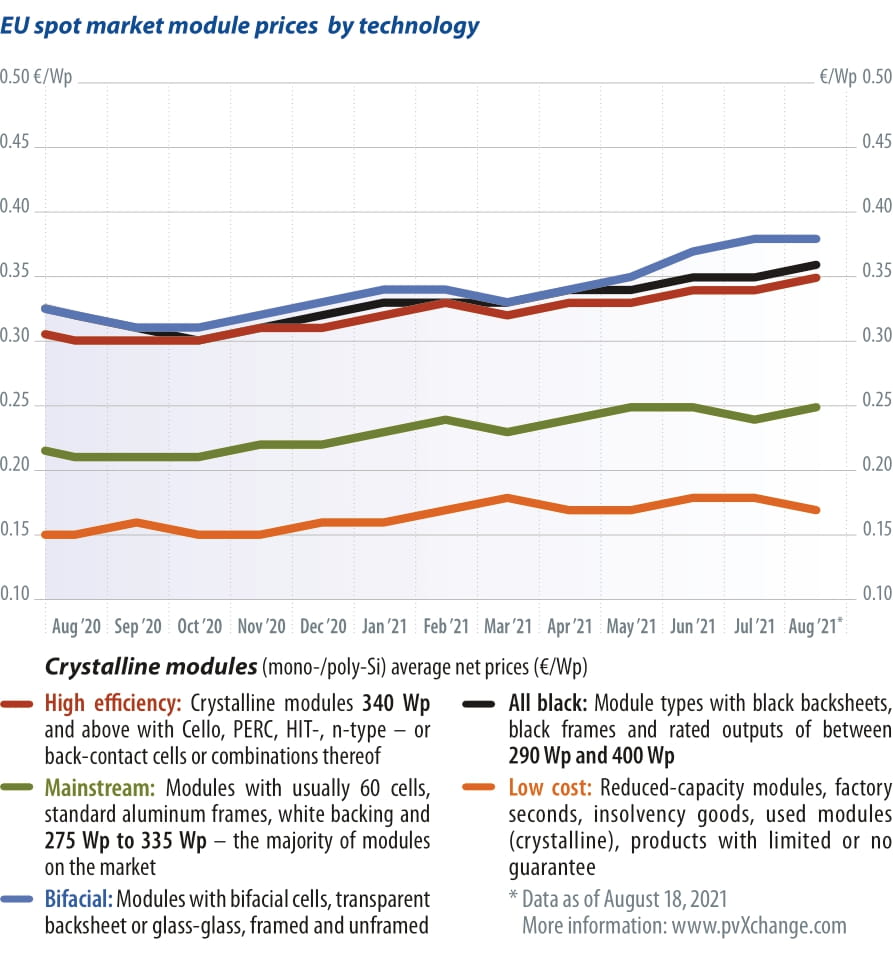

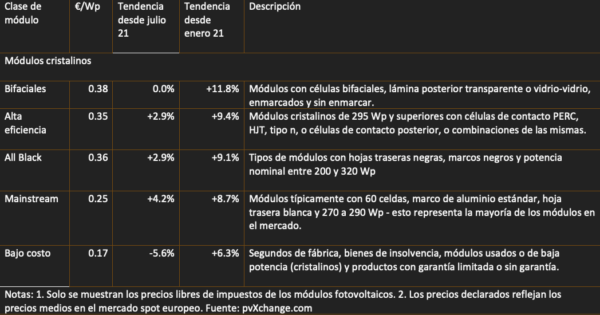

Resumen de los puntos de precio diferenciados por tecnología en agosto de 2021, incluyendo los cambios en comparación con el mes anterior (a partir del 16.08.2021):

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.