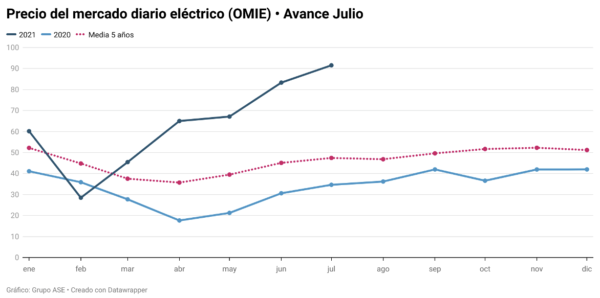

A 15 de julio, el mercado mayorista (POOL) se sitúa en 91,54 €/MWh, con el precio más alto sostenido desde que hay registros. Sube un 9,4% respecto a junio y se encuentra un extraordinario 166% más arriba que hace un año.

Además, es un 93% superior a la media de los últimos 5 años de un mes de julio. Es decir, casi duplica esa media y casi triplica el precio de julio del año pasado. Es una situación generalizada en Europa y su causa es el gas, explican los analistas de Grupo ASE.

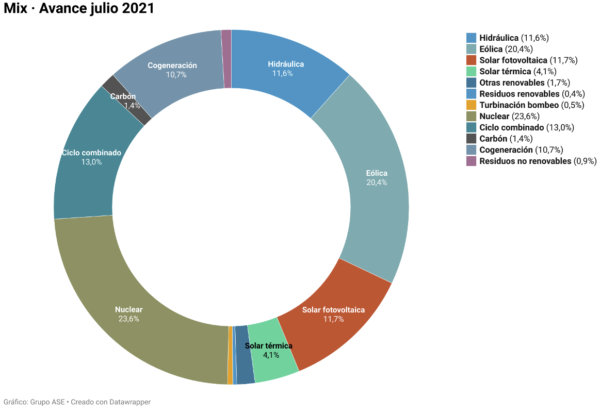

El gas solo produce un 13% del mix, pero marca el techo de precios

En los primeros quince días de julio, la generación de electricidad en España ha sido un 5,7% inferior a la registrada el mismo periodo del año pasado porque se ha reducido la demanda (-0,4%) y ha crecido la importación de electricidad desde Francia.

La producción renovable aumenta un 12,6%. La fotovoltaica se ha incrementado un 34,6% y, aunque la eólica ha descendido un 6,7%, la generación renovable ha cubierto el 50% de la demanda en lo que llevamos de julio,

Estos tres factores (reducción de la demanda y crecimiento de las importaciones y de la generación renovable) han reducido la intervención de los ciclos combinados de gas (CCG) en un 46%. Sin embargo, a pesar de que los CCG solo han sumado un 13% al mix eléctrico, han seguido fijando el coste de oportunidad al resto de tecnologías. Para cambiar esta situación, los analistas de Grupo ASE calculan que sería necesario que la generación eólica y fotovoltaica crecieran un 35% adicional.

La competencia en la demanda de gas es feroz, pero su oferta es limitada

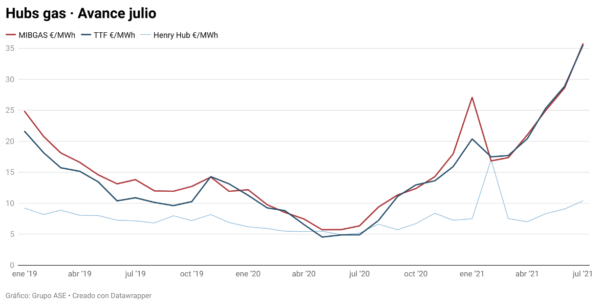

No solo en España sube la electricidad. Su precio en Alemania está por encima de los 90 €/MWh, en Francia de los 86 €/MWh y en Italia de los 101 €/MWh. El principal motivo de este encarecimiento es que en julio los mercados diarios de gas están batiendo récords de máximos y superan los 35 €/MWh (TTF spot).

En esta época del año, Europa nunca había experimentado una subida del precio del gas de esta magnitud. Pero es que tampoco antes había existido una competencia tan feroz entre Europa y Asia para atraer las cargas de gas natural licuado (GNL) mundial.

Nuestra necesidad ha crecido debido a la escasez de suministro por gaseoducto desde Rusia y porque nuestros niveles de almacenamiento están muy bajos. Pero el sector eléctrico de China y Japón está absorbiendo los barcos gaseros procedentes de EE. UU. y Qatar y ese desequilibrio eleva los precios.

Una caída de la demanda haría retroceder al gas, así como a las emisiones de CO2, y detendría este ciclo de retroalimentación. Pero la fortaleza de la demanda asiática y el apoyo a las políticas de reducción de emisiones no hacen probable este escenario a corto plazo. Por tanto, apuntan los analistas de Grupo ASE, la climatología va a ser un factor determinante en esta espiral de precio. La relajará o la prolongará.

La hoja de ruta de reducción de emisiones en Europa

El pasado miércoles, 14 de julio, la UE publicó el paquete ‘Fit for 55’, que modifica la legislación existente e introduce nuevas medidas. La respuesta del mercado ese mismo día (-1,4%) da a entender que la mayor parte de las medidas coincidían con las expectativas y, por tanto, ya habían sido descontadas por los inversores. El único factor potencialmente alcista sería la ampliación al sector de la aviación, pero muy limitado por las grandes exenciones.

Este acuerdo ratifica el recorte más pronunciado en el suministro de derechos de emisión (-4,2% anual), que ya se había anticipado. También eleva el objetivo de participación renovable en el consumo de energía al 40% para finales de la década, frente al 32% anterior. Es decir, las energías renovables deben elevar al 64% su peso en el mix eléctrico europeo, para lo que se necesita una potencia renovable adicional de 155 GW.

Una de las medidas que más expectativas había creado era la aplicación de aranceles al carbono a productos procedentes de fuera de la UE, para compensar los derechos de emisión que paga la industria europea. Pero ha quedado postergada a 2025 porque la Organización Mundial del Comercio (OMC) lo consideraría ilegal, dado que actualmente hay sectores industriales que están protegidos mediante asignación gratuita de derechos, que se irán eliminando gradualmente.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.