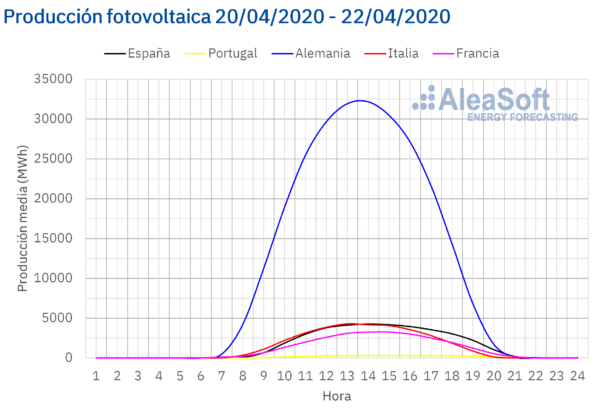

Producción solar fotovoltaica y termosolar y producción eólica

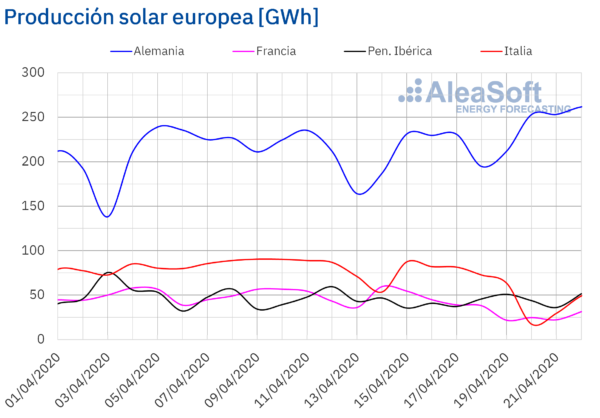

La producción solar en Alemania aumentó un 24% durante los tres primeros días de esta semana en comparación con el promedio de la semana pasada que concluyó el pasado domingo 19 de abril. De hecho, la producción total de ayer 22 de abril, de 262 GWh, ha sido la más alta de lo que llevamos de año. En la península ibérica el promedio de los tres primeros días de esta semana también fue mayor que el promedio de la semana pasada, en este caso un 2,3%, a pesar de la disminución del 14% en el mercado portugués. En los mercados italiano y francés las producciones fueron un 56% y un 38%, respectivamente, más bajas que el promedio de la semana pasada.

Comparando los pasados 22 días de abril con el mismo período de 2019, la generación procedente de esta fuente renovable fue más alta en todos los mercados analizados por AleaSoft. El mayor incremento fue el del mercado italiano, con una producción un 45% superior. En el resto de los mercados la producción se incrementó entre el 24% del mercado alemán y el 37% en la península ibérica.

Para el cierre de la semana en curso las previsiones de AleaSoft indican que la producción solar en Alemania subirá respecto al total de la semana pasada. Por el contrario se prevé que la producción solar en el mercado italiano termine siendo inferior a la registrada la semana pasada.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

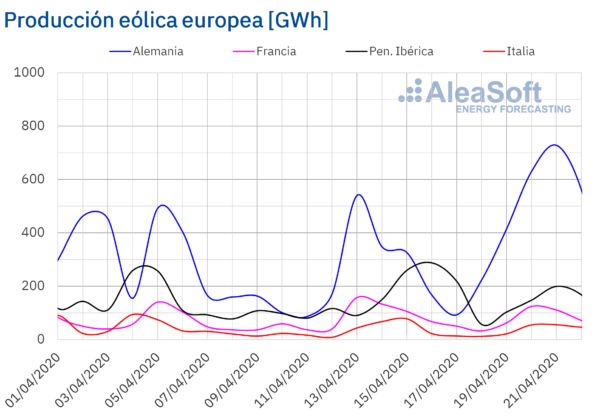

La producción eólica de los tres primeros días de esta semana en el mercado alemán fue superior al promedio de la semana pasada en un 112%. En el resto de los mercados analizados por AleaSoft también aumentó entre el 3,0% de la península ibérica y el 42% del mercado italiano. Se debe destacar que a pesar del incremento en la península ibérica, en el mercado portugués la producción eólica promedio de estos tres primeros días descendió un 45%.

La producción con esta tecnología durante el mes en curso hasta el 22 de abril, en comparación con el mismo período del año 2019, cayó un 24% en la península ibérica y un 17% en el mercado italiano. Por el contrario en el mercado alemán y en el mercado francés las producciones aumentaron un 14% y un 13% respectivamente.

Las previsiones de AleaSoft indican que la producción eólica total de la semana en Alemania e Italia aumentará con respecto al total de la pasada. Por el contrario, se espera que en la península ibérica y Francia sea inferior.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

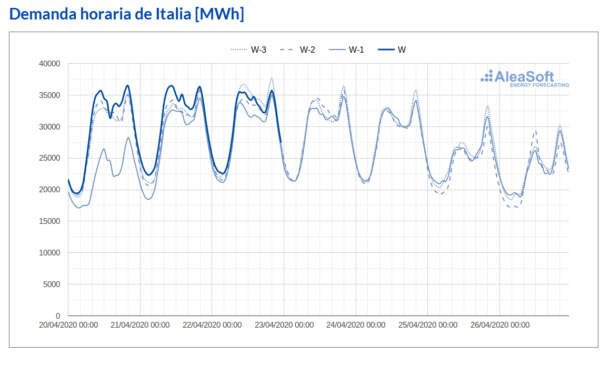

Demanda eléctrica

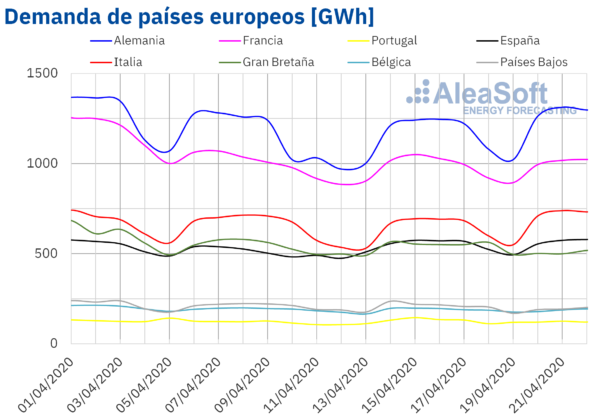

Esta semana la demanda eléctrica se incrementó de lunes a miércoles en la mayoría de los mercados europeos analizados, respecto a igual período de la semana anterior. En AleaSoft se pronosticaba la semana pasada el ascenso de la demanda para esta semana del 20 de abril, siendo las principales causas de estos aumentos el efecto del festivo del Lunes de Pascua el día 13 de abril y, en algunos casos, la disminución de las restricciones para combatir la propagación de la COVID19.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

La variación de mayor magnitud fue el aumento del 15% en Italia, manteniendo hasta ayer miércoles un nivel superior al de las últimas tres semanas. En Alemania se registró un considerable ascenso del 12%, siendo otro de los factores influyentes el hecho de que parte de los sectores comercial e industrial retomaran sus actividades el pasado lunes 20 de abril. La recuperación de la demanda en el mercado francés fue del 2,2%, aunque mantuvo un nivel similar al de la semana pasada en lo que va de semana. Para el caso de Gran Bretaña, el nivel fue inferior en un 5,6%. En Portugal y España las diferencias fueron del 5,0% y 4,1% respectivamente. El comportamiento de la demanda en Bélgica fue prácticamente inmutable, con un ascenso de solo un 0,1%.

Fuente: Elaborado por AleaSoft con datos de TERNA.

En los observatorios de demanda eléctrica de AleaSoft se pueden apreciar todos los cambios ocurridos durante las últimas semanas con valores que se actualizan diariamente.

Al finalizar esta semana, se espera que la demanda se mantenga superior a la de la semana pasada, según indican las previsiones de demanda eléctrica de AleaSoft.

España peninsular, producción solar fotovoltaica y termosolar y producción eólica

En España peninsular la demanda eléctrica subió un 4,1% durante los primeros tres días esta semana respecto a igual período de la semana anterior, debido al efecto del festivo de Lunes de Pascua, celebrado el 13 de abril de la semana pasada. Según los cálculos de AleaSoft, al corregir este efecto, el aumento fue del 0,4%. Se espera que al cierre de esta semana la demanda eléctrica de España sea mayor que la de la semana pasada.

La producción solar en España peninsular, la cual incluye a la fotovoltaica y a la termosolar, aumentó un 3,6% en lo que va de semana respecto a los valores medios de la semana anterior. Comparando los pasados 22 días de abril con el mismo período de 2019, la producción solar aumentó un 37%. El análisis realizado en AleaSoft indica que esta semana la producción solar será mayor que el total de la semana pasada.

Por otro lado, la producción eólica de los tres primeros días de esta semana aumentó un 20% con respecto a la media de la semana pasada. Desde el primer día de este mes de abril hasta el día 22, la producción eólica disminuyó un 24% con respecto al mismo período de 2019. Para esta semana se espera que la producción con esta tecnología finalice siendo menor que la de la semana pasada.

La producción nuclear entre el 20 y el 22 de abril de esta semana disminuyó un 6,0% respecto al mismo período de la semana. La unidad 1 de la Central Nuclear de Almaraz continúa desconectada de la red eléctrica desde el 14 de abril para llevar a cabo los trabajos de recarga de combustible. Está previsto que esta recarga se prolongue hasta la segunda semana de junio, una duración superior a lo habitual para garantizar la protección frente a la COVID19 de todos los trabajadores, según la nota informativa de las Centrales Nucleares Almaraz-Trillo.

Fuentes: Elaborado por AleaSoft con datos de REE.

Las reservas hidroeléctricas cuentan actualmente con 14 985 GWh almacenados, según datos del último Boletín Hidrológico del Ministerio para la Transición Ecológica y el Reto Demográfico, lo que representa un aumento de 659 GWh respecto al boletín anterior.

Mercados eléctricos europeos

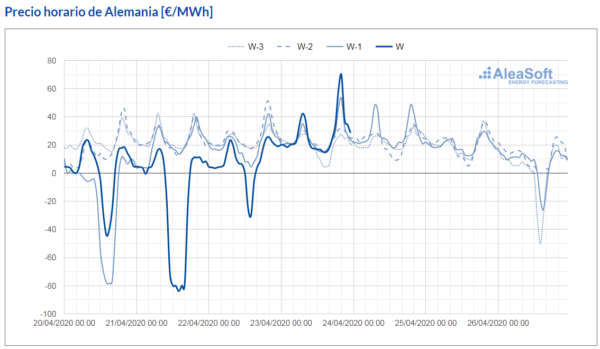

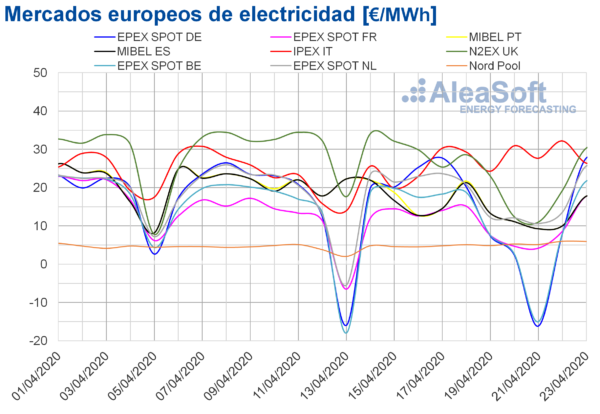

Los primeros cuatro días de esta semana del 20 de abril, los precios descendieron en la mayoría de los mercados eléctricos europeos respecto a los registrados los mismos días de la semana pasada. Los mayores descensos, del 56% y del 54%, se produjeron en los mercados EPEX SPOT de Alemania y Bélgica, respectivamente. Mientras que en el mercado EPEX SPOT de los Países Bajos se produjo la menor bajada de precios, del 0,6%. Por otra parte, los mercados IPEX de Italia, Nord Pool de los países nórdicos y EPEX SPOT de Francia presentaron aumentos de precios del 42%, 40% y 8,0%, respectivamente.

En la mayoría de los mercados, los precios promedio diarios entre el 20 y el 23 de abril estuvieron por debajo de los 20 €/MWh. El mercado con el precio promedio más bajo en lo que va de semana, de 4,34 €/MWh, fue el EPEX SPOT de Bélgica, seguido por el EPEX SPOT de Alemania y el Nord Pool, con precios de 5,48 €/MWh y 5,61 €/MWh, respectivamente. En cambio, el mercado con el mayor precio promedio, de 29,32 €/MWh, fue el IPEX. El resto de mercados, en los primeros cuatro días de esta semana, registraron precios promedio entre los 8,80 €/MWh del mercado EPEX SPOT de Francia y los 18,23 €/MWh del mercado N2EX de Gran Bretaña.

Por otra parte, los tres primeros días de esta semana se registraron precios horarios negativos en los mercados de EPEX SPOT de Alemania, Bélgica y Francia. Además, el lunes y el martes, también hubo precios horarios negativos en Gran Bretaña. No obstante, en los primeros cuatro días de esta semana, sólo se alcanzaron precios promedios diarios negativos en los mercados EPEX SPOT de Alemania y Bélgica, de 16,15 €/MWh y 14,99 €/MWh, respectivamente, para el martes 21 de abril. En el caso del mercado alemán, el día 21 de abril en la hora 15, se registró un precio horario de 83,94 €/MWh, que es el más bajo desde junio de 2019.

Fuente: Elaborado por AleaSoft con datos de EPEX SPOT

El descenso de precios registrado en la mayoría de los mercados de electricidad europeos los primeros días de esta semana está relacionado con una mayor producción con energías renovables en gran parte de los mercados en el contexto actual de precios bajos del gas y del carbón y menor demanda de electricidad.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Las previsiones de precios de AleaSoft indican que al finalizar esta semana los precios promedio semanales de la mayoría de los mercados europeos serán inferiores a los de la semana anterior. Aunque, en general, serán superiores a los promedios de los primeros días de la semana pues se espera un retroceso de la producción renovable en algunos mercados durante los días que quedan de la semana.

Mercado Ibérico

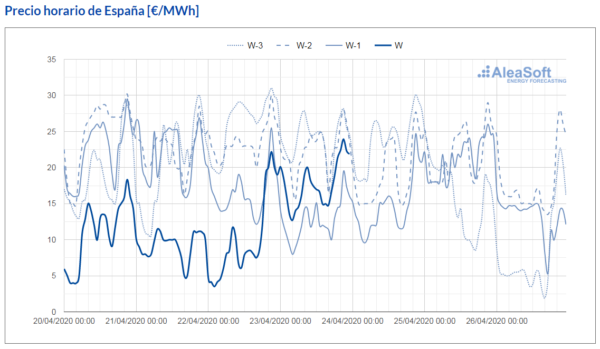

Los precios de los primeros cuatro días de esta semana en el mercado MIBEL de España y Portugal descendieron un 35% y un 36%, respectivamente, en comparación con los registrados los mismos días de la semana pasada. En ambos casos, el precio promedio del 20 al 23 de abril fue de 12,02 €/MWh. Los descensos de precios de los últimos días están relacionados, principalmente, con las condiciones meteorológicas que permitieron un aumento de la producción renovable en la península ibérica. También los bajos precios del resto de mercados interconectados de Europa favoreció el descenso de los precios del mercado MIBEL. Gran parte de las horas de los primeros cuatro días de esta semana, España resultó ser importador neto de electricidad desde Francia.

Las previsiones de precios de AleaSoft indican que al finalizar la semana el precio promedio semanal será superior al de los cuatro primeros días de la semana tanto en España como en Portugal, pero sin alcanzar el promedio de la semana anterior.

Fuente: Elaborado por AleaSoft con datos de OMIE

Futuros de electricidad

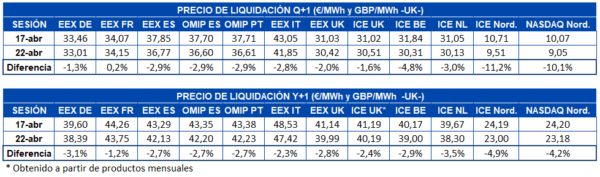

Los precios de los futuros de electricidad para el tercer trimestre de 2020 experimentaron una bajada casi generalizada en los días que han transcurrido de esta semana respecto al viernes 17 de abril. El mercado EEX de Francia fue la excepción con una discreta subida del 0,2%. En el resto de mercados las caídas estuvieron entre el 1,3% y el 3,0%, teniendo como excepciones al mercado ICE de Bélgica que destacó con una bajada del 4,8% y a los mercados ICE y NASDAQ de la región nórdica, donde al tener un precio menor, las diferencias absolutas representaron un mayor cambio porcentual, y entre las sesiones del 17 y el 22 de abril registraron un cambio del 11% y 10% respectivamente.

En el caso de los futuros para el año calendario 2021, la bajada sí fue general en todos los mercados analizados en AleaSoft. Como suele ocurrir, los mercados de mayor variación fueron ICE y NASDAQ de los países nórdicos, con bajadas del 4,9% y del 4,2% respectivamente. Mientras tanto, el mercado EEX de Francia fue el de menor cambio con una diferencia en la sesión de ayer respecto al cierre de la semana pasada de un 1,2%.

En la mayoría de los mercados el comportamiento de los precios en lo que va de esta semana fue decreciente hasta la sesión del martes 21 de abril. Este día se registraron los precios más bajos, que estuvieron relacionados con la caída de los precios del petróleo Brent y del gas. En la sesión del miércoles 22 los precios se recuperaron después de que EDF extendiera las paradas por mantenimiento en sus reactores nucleares por las incertidumbres relacionadas con la crisis sanitaria de la COVID19. No obstante, en la mayoría de los casos, los precios de cierre continuaron estando por debajo de los de la sesión del viernes 17 de abril.

Brent, combustibles y CO2

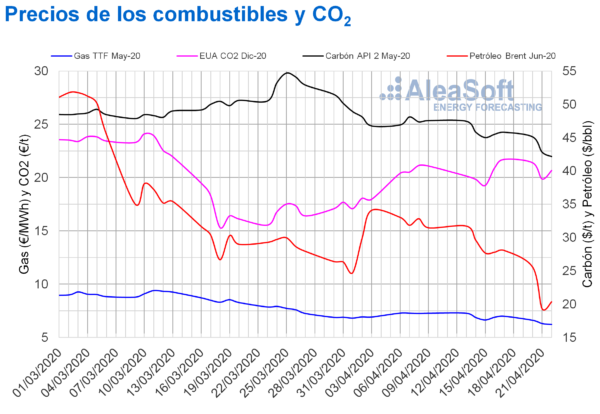

Los precios de los futuros de petróleo Brent para el mes de junio de 2020 en el mercado ICE se hundieron los primeros días de esta semana. El martes 21 de abril, el descenso fue de un 24% respecto al día anterior, alcanzando un precio de cierre de 19,33 $/bbl, el mínimo histórico hasta el momento. Sin embargo, el miércoles se recuperó un 5,4% y volvió a situarse por encima de los 20 $/bbl, cerrando en 20,37 $/bbl. En la mayor parte de la sesión de hoy 23 de abril, los precios han superado los 21,50 $/bbl, superando en varias ocasiones los 23,00 $/bbl.

Los descensos de precios experimentados a principios de semana siguieron el comportamiento del petróleo en Estados Unidos. En la sesión del lunes 20 de abril se registró por primera vez en la historia un precio de cierre negativo para el crudo de referencia de Estados Unidos, el petróleo West Texas Intermediate, para el mes de mayo. Ese día, con un precio de cierre de 37,63 $/bbl, se produjo un descenso de 55,90 $/bbl respecto al precio del viernes de la semana pasada. Estos precios se deben al hecho de que, a la actual situación en la que la demanda se ha desplomado por la crisis del coronavirus mientras los niveles de producción se mantienen elevados, se sumó que el martes 21 de abril fue la jornada de vencimiento de los contratos para mayo y la capacidad de almacenamiento era prácticamente inexistente, obligando a la venta.

Por otra parte, los actuales niveles de precios no son sólo debido a la irrupción imprevista de la pandemia de coronavirus. Anteriormente, algunos organismos internacionales habían pronosticado ya un descenso en la demanda en 2020 asociado a una desaceleración de la economía mundial.

Sin embargo, al iniciar el mes de abril, ya en plena pandemia, con el descenso en la demanda agravado por las medidas adoptadas para frenar la expansión de la COVID-19, importantes productores de petróleo, como Arabia Saudí y Rusia, incrementaron notablemente su producción. En ese momento el margen para almacenar la producción en espera de un aumento de precios ya era reducido. Finalmente, la OPEP+ acordó reducir su producción a partir del mes de mayo. En el caso de Estados Unidos, también mostró la intención de reducir su producción. Pero estas reducciones podrían no ser suficientes teniendo en cuenta que la demanda aun tardará en recuperarse y que las reservas están al límite de su capacidad.

En las próximas semanas, el inicio del desconfinamiento en algunos países europeos incrementará la demanda. Pero los niveles de producción aun son elevados y la capacidad de almacenamiento se agota. Por lo que se podrían registrar nuevos descensos antes de finalizar el mes de abril.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de mayo de 2020 descendieron los primeros días de esta semana hasta alcanzar el miércoles 22 de abril un precio de cierre de 6,23 €/MWh. Este precio es un 6,4% inferior al del miércoles anterior y el más bajo de los últimos dos años. Hoy 23 de abril los precios se han mantenido por debajo de este valor.

Por lo que respecta al gas TTF en el mercado spot, los primeros días de esta semana descendieron hasta registrarse, el miércoles 22 de abril, un precio índice de 5,91 €/MWh, un 15% inferior al del miércoles anterior y el más bajo de los últimos 11 años. Pero el jueves 23 de abril el precio se recuperó hasta los 6,01 €/MWh.

Por otra parte, los precios de los futuros del carbón API 2 en el mercado ICE para el mes de mayo de 2020, los primeros días de esta semana, presentaron una tendencia descendente. El miércoles 22 de abril se alcanzó un precio de cierre de 42,15 $/t, un 6,3% inferior al del miércoles anterior y el más bajo de los últimos dos años.

La evolución de los precios del gas y del carbón se ha visto influenciada por el comportamiento de los precios del petróleo. Pero las reducciones previstas en la producción nuclear francesa para los próximos meses podrían contrarrestar parcialmente la tendencia descendente del gas y del carbón. Aunque, en el caso del gas, al igual que en el del petróleo, los niveles de suministro y de la reservas son elevados, lo que ya mantenía los precios bajos antes del inicio de la pandemia de coronavirus. Por otra parte, la recuperación de los precios de los derechos de emisión favorece el uso del gas en la generación eléctrica respecto al uso del carbón. Además, en el caso del carbón, las nuevas restricciones a la importación del gobierno chino para apoyar la producción local, también afectarán a la evolución de los precios.

En cuanto a los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, el lunes y el martes de esta semana descendieron hasta registrarse el martes 21 de abril un precio de cierre de 19,86 €/t. Este precio, pese a ser el menor en lo que va de semana, todavía fue 0,04 €/t y 0,60 €/t superior a los precios del martes y el miércoles de la semana pasada respectivamente. Ayer, miércoles 22 de abril, los precios se recuperaron y el precio de cierre fue de 20,66 €/t, un 7,3% superior al del miércoles de la semana pasada y un 4,0% superior al del día anterior. El anuncio de EDF de la extensión de las paradas programadas en las centrales nucleares francesas favoreció la subida de precios registrada. El descenso de la producción nuclear en los próximos meses podría compensar parcialmente el efecto de la pandemia de coronavirus en este mercado.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Análisis de AleaSoft sobre las afectaciones de los mercados eléctricos por la crisis del coronavirus

En la página Web de AleaSoft se ha creado un observatorio de los principales mercados eléctricos europeos donde se puede analizar el comportamiento de la demanda y los precios durante la crisis del coronavirus con datos actualizados diariamente.

Por otra parte, el próximo 21 de mayo se impartirá un Webinar sobre la “Influencia del coronavirus en la demanda de energía y los mercados eléctricos en Europa. (II)” en el que se analizará la evolución de los mercados europeos de energía y se hablará sobre la financiación de los proyectos de energías renovables. Este Webinar será la segunda parte del realizado el pasado el 16 de abril en el que se abordaron las consecuencias de la crisis económica de la COVID-19 en los mercados de energía y sus oportunidades.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.