Antes de que se iniciara el brote epidémico en España, el mercado diario de electricidad (POOL) ya cotizaba en los niveles más bajos de los últimos años. Y, si analizamos la evolución durante marzo, el precio estuvo más bajo durante los diez primeros días del mes, antes de la declaración del estado de alarma. De acuerdo a los analistas de Grupo ASE, las causas que explican el actual precio de la luz son la cotización del gas y el crecimiento de la generación renovable. La demanda nacional se ha reducido en un 4,4% pero la generación de electricidad crece un 1,4% porque se han reducido las importaciones. Los futuros eléctricos se mueven en mínimos históricos, afectados por la incertidumbre en torno a la recuperación de la demanda.

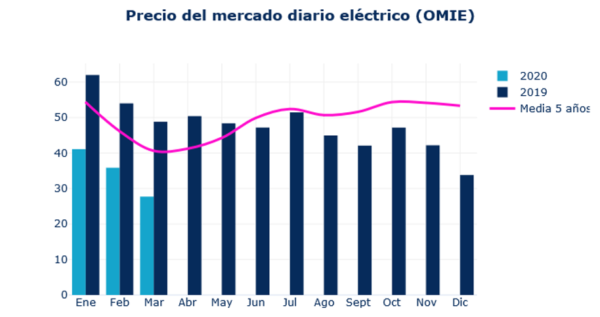

El precio de la electricidad en el mercado mayorista en marzo se sitúa en 27,73 €/MWh. Baja un 22,7% desde febrero y está un 43,2% más barato que hace un año (48,82 €/MWh, en marzo de 2019). De esta forma, este mes de marzo se sitúa un 31,7% por debajo de la media de los últimos cinco años de su serie. Y, además, con el dato de marzo, el POOL de los últimos doce meses retrocede hasta los 42,82 €/MWh.

Aumento de la generación a pesar de la caída de la demanda

En marzo la producción de electricidad peninsular creció un 1,4%. Este dato contrasta con la disminución de la demanda, en un 4,4%. Según los analistas de Grupo ASE, se explica por reducción de las importaciones en un 63,7%. Ese descenso ha obligado a crecer a la producción peninsular para compensarlo.

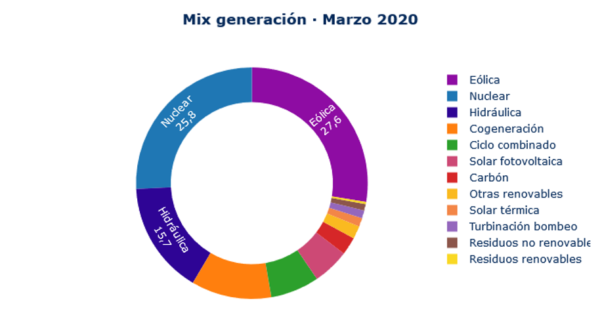

Las renovables han sido tecnologías que han soportado el mayor peso del incremento necesario de producción para compensar el descenso de las importaciones. Han crecido un 21% y han cubierto un 52,4% de la demanda. Además, durante los nueve primeros días de marzo, con una elevada producción eólica, España exportó electricidad a Francia.

Electricidad 78% sin emisiones

El notable aumento de las renovables en marzo en España, junto al aporte de la producción nuclear, disparó el volumen de generación de electricidad sin emisiones. Alcanzo el 78% del total y convierte a España en unos de los países más “verdes” a nivel mundial. En concreto, las emisiones han sido un 30% inferiores a las registradas el mismo mes del año pasado.

Por tecnologías, la producción eólica subió en marzo un 14,9% y se colocó primera en el mix energético. Superó a la energía nuclear y cubrió un 28% de la demanda. La generación solar fotovoltaica también se anotó un incremento, del 32,3%, y respondió al 5,2% de la demanda.

Por su parte, la generación hidráulica también creció, un 47,7%. Este dato resulta sorprendente si tenemos en cuenta su comportamiento habitual: aprovechar los precios caros para aumentar su producción. No ha sido el caso, pero deberse a las previsiones de precios más bajos para las próximas semanas, a la expectativa de que puedan moverse en torno a 20 €/MWh en abril. Los embalses han aumentado sus reservas hidráulicas (GWh) un 5,6% en marzo respecto al mes pasado y se sitúan un 21% por encima del año pasado.

Las grandes perjudicadas de la reducción de la demanda y del avance de las renovables han sido las centrales de ciclos combinados de gas y las térmicas de carbón. Su producción ha caído un 36% y un 39,9% respectivamente. De esta forma, el hueco térmico se ha reducido hasta el 9,3%, frente al 15,1% que representó en marzo del año pasado. La cogeneración también ha bajado su producción un 13%.

La demanda de hogares aumenta y el resto se reduce

La demanda real de electricidad de marzo ha bajado un 4,4% respecto a hace un año. El dato de variación de la demanda corregida, teniendo en cuenta la temperatura y laboralidad, eleva la caída hasta el 6,1%. El descenso de la demanda real en los 12 últimos meses es del 1,8%.

Aunque no disponemos de datos concretos desglosados, en relación a la evolución de la demanda en hogares por un lado y de empresas y servicios y servicios por otro, los analistas de Grupo ASE extraen algunas conclusiones de acuerdo a la evolución de la demanda del comercializador de referencia (PVPC) y de comercializadores en mercado libre.

La evolución de la demanda de los comercializadores de referencia (PVPC), que engloba aproximadamente a un 40% de los hogares en España (el otro 60% ha elegido un comercializador libre), refleja un claro aumento del 1,6%, provocado por el confinamiento. Sin embargo, el dato del comercializador libre, que en un 80% se refiere a empresas y servicios, ha caído un 6%.

Con respecto a la tarifa PVPC, baja un 9,7% respecto a febrero y es un 23,4% más barata que en marzo de hace un año. Esta reducción solo favorece a los hogares que se han acogido a una tarifa PVPC (un 40% del total). El otro 60% de hogares probablemente no esté percibiendo ninguna rebaja de precio.

Los costes de los servicios complementarios

Los costes provisionales del sistema, englobados en los Servicios de Ajuste, Pagos por Capacidad y Servicio de Interrumpibilidad en el mercado libre, han representado en marzo 4,76 €/MW. Es decir, bajan un 6% (-0,31 €/MWh) sobre marzo del año anterior. El precio medio libre de comercialización en marzo, incluidos los costes del sistema, se situó en 32,5 €/MWh, un 40,2% más bajo que hace un año.

Bajan el gas y las emisiones

Los mercados spot de gas cotizaron en marzo en mínimos históricos. La presión de la oferta de gas licuado (GNL) procedente de EEUU, Rusia y Qatar, sobre Europa como mercado primario, por el estancamiento de la demanda en Asía, es cada vez mayor. La cotización spot media de marzo en TTF (Holanda), el principal HUB europeo, fue de 8,82€/MWh, con una caída del 44% en el último año.

Los mercados de futuros también han registrado un importante descenso que se debe probablemente a que no se espera que se corrija a corto plazo el desequilibrio actual que existe entre el exceso de oferta y la baja demanda. Además, los altos niveles de stock de gas en Europa permitirían hacer frente a un repunte de la demanda. El Cal 21 cotiza en 12,08 €/MWh y desciende un 15% en marzo.

La crisis del coronavirus sí ha tenido un fuerte impacto sobre los mercados de emisiones de CO2 en Europa. Han registrado una importante caída del 25,5%, provocada por la reducción de la actividad económica. Esta crisis sanitaria está reduciendo las emisiones de CO2 más que cualquier política anterior. La cotización de las emisiones cerró marzo a 17,56 €/tCO2, tras mostrar una gran volatilidad en estas dos últimas semanas.

Desplome del barril de Brent

El fracaso de Arabia Saudita y Rusia para alcanzar un acuerdo sobre los recortes en la producción de petróleo ha desencadenado una caída del precio del barril de Brent. Ha reducido su valor más de la mitad: desde los 50,52$/barril con que cerró febrero a los actuales 22,74$/barril (-55%).

El futuro para el barril de Brent se presenta negro, si tenemos en cuenta la importante caída de la demanda a consecuencia de la pandemia, a lo que se suma que Arabia Saudí y Rusia van a inundar el mercado con petróleo. Hasta que no finalicen su guerra, parece improbable que el precio del petróleo pueda subir.

Como los mercados de Brent y gas se han desacoplado desde hace más de un año, la afectación del precio del barril sobre los mercados eléctricos y gas se ha reducido. Pero existe un factor importante que podría alterar su evolución en los próximos meses: la viabilidad de las empresas de fraking norteamericanas. Su viabilidad podría verse muy afectada por los bajos precios del barril de Brent porque muchas de estas empresas producen de forma dual gas y petróleo de esquisto. Por tanto, una caída de su producción podría reducir la presión actual de la oferta de GNL sobre el mercado y elevar el precio del gas a largo plazo. Habrá que estar atentos.

Por otro lado, la cotización del carbón a corto plazo, (API2 mes frente) se ha incrementado en marzo en un 7%. La subida se debe a que el mercado podría enfrentarse a una interrupción del suministro por la paralización de la actividad minera. Las medidas sanitarias para controlar la expansión del coronavirus en países como Sudáfrica suponen un bloqueo de 21 días que afecta a la extracción del carbón y metales. Sin embargo, en el largo plazo el Cal21 (año 2021) sigue con su tendencia bajista y ha cerrado marzo con un descenso del 2,7%.

Los mercados de futuros eléctricos caen a mínimos históricos

En los últimos días, desde la declaración del estado de alarma en España, los mercados de futuros eléctricos han caído bruscamente. En el corto plazo el Q2-20 (2º trimestre) ha cerrado marzo a 25,70 €/MWh y el Q3-20 (3º trimestre) a 33,48€/MWh. Esto supone un recorte del 28,5% y del 15,1% respectivamente. Se trata de valores nunca vistos antes y que, en el caso del Q2-20, representa un retroceso del precio del 47% sobre el POOL de 2019.

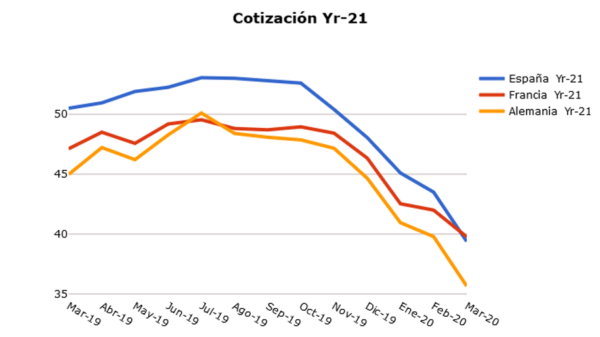

En el largo plazo el Yr-21 cae un 9,5%, empujado por la expectativa de la caída de los mercados de gas y las emisiones de CO2. Su cotización se ha movido en mínimos históricos y cierra a 39,38 €/MWh. Los productos a muy largo plazo también han registrado un importante ajuste. La caída de la cotización del año 2022 hasta 2027 cae a 40,71 €/MWh, lo que supone una bajada del 5,3%.

Los mercados europeos de futuros reflejan la misma tendencia: importantes bajadas en Francia y Alemania para la primavera (Q2-20), del 36,5% y de 33,3% respectivamente. El YR-21 en Francia baja un 15,3% cerrando a 39,76 €/MWh y en Alemania desciende un 10,4%, para cerrar en 36,65 €/MWh. El diferencial español con el francés resulta negativo por primera vez: -0,38 €/MWh. Es decir, por primera vez desde que cotizan, es más barato el Yr-21 en el mercado español que en el francés.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.