Producción solar fotovoltaica y termosolar, producción eólica y demanda eléctrica

El binomio eólica y solar fotovoltaica dio un salto cualitativo con 6124 MW de nueva potencia instalada en España peninsular durante 2019, según los datos actualizados por Red Eléctrica de España (REE) el pasado 23 de enero. El parque fotovoltaico se incrementó en casi 4 GW y con los 3988 MW de capacidad instalada en 2019 marcó un nuevo récord de instalación anual. Por su parte, la potencia eólica aumentó 2136 MW y ayudó a que la energía eólica pasara a ocupar el segundo puesto en el mix de producción durante 2019, detrás de la nuclear.

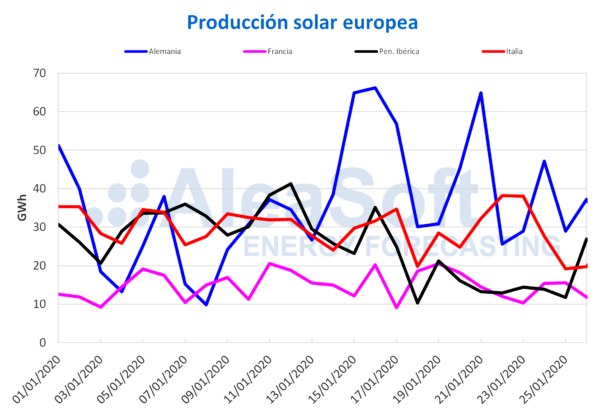

La producción con energía solar descendió en la mayoría de los mercados europeos la semana pasada respecto a la del 13 de enero. La caída fue del 36% en la península ibérica, mientras que tanto en el mercado francés como en el alemán fue de un 12%. El mercado italiano mantuvo valores similares, alcanzando un ligero aumento del 1,9%.

Por otro lado, en el análisis interanual del 1 al 26 de enero de 2020, la producción solar aumentó en todos los mercados del continente europeo. El incremento del mercado alemán continúa siendo significativo, y fue del 62% hasta la semana recién finalizada. En el resto de los mercados las subidas estuvieron entre el 6,6% y el 15%.

Durante esta semana, en AleaSoft se esperan caídas en la generación con tecnología solar en Alemania e Italia. Para el caso de España se espera que la producción solar se recupere.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

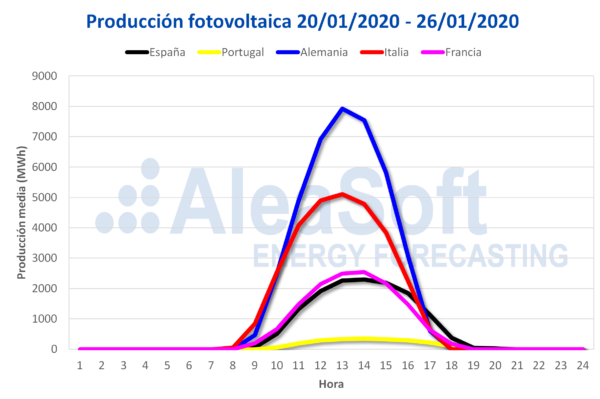

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Por otra parte, la semana pasada se estableció un nuevo récord mundial de precio de fotovoltaica. En esta ocasión se trató de un PPA para un proyecto en Catar, en el que el precio de cierre fue de 14,03 €/MWh, unos 67 céntimos más bajo que la marca anterior alcanzada en una subasta de Portugal. Los protagonistas fueron el grupo francés Total S.A. y el conglomerado japonés Marubeni Corporation, quienes firmaron un PPA a 25 años donde se adjudicaron 800 MW de capacidad fotovoltaica.

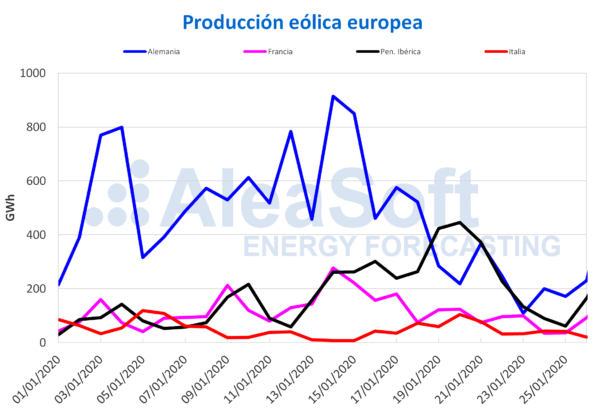

La producción eólica bajó la semana pasada respecto a los siete días anteriores en gran parte de los mercados eléctricos europeos. A inicios de la semana, la producción del mercado ibérico subió, llegando a ser la más alta del continente, pero la tendencia cambió y disminuyó durante el transcurso de la semana, de forma similar al resto de los mercados. El mercado italiano fue la excepción y la generación procedente de esta fuente renovable aumentó un 49%. En el resto de los mercados se produjeron descensos. La mayor caída fue del 62% en Alemania, seguida por el 53% de Francia y el 22% de la península ibérica.

Interanualmente también hubo bajadas en los mercados del continente para los primeros 26 días de enero, a excepción del mercado francés que tuvo un incremento del 37% y la pequeña subida del 3,6% en Portugal. Los descensos en el resto de los mercados fueron del 34%, 16% y 5,0%, en Italia, la península ibérica y Alemania respectivamente.

Para esta semana, en AleaSoft se esperan recuperaciones de la producción eólica en la mayoría de los mercados eléctricos de Europa y una disminución en el mercado portugués.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

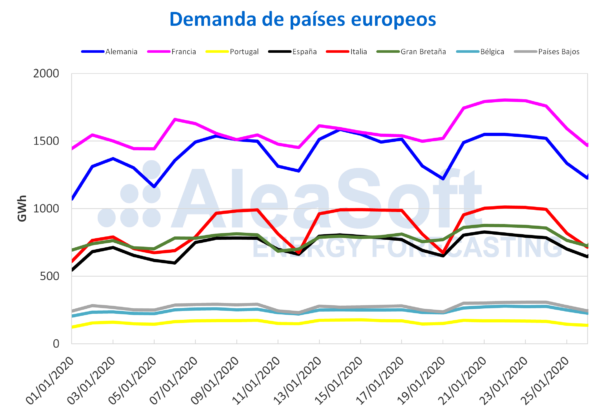

La semana pasada, las temperaturas medias de Europa fueron más bajas que las de la semana del 13 de enero, llegando hasta valores negativos en Alemania. Aunque fueron ascendiendo hacia el fin de semana, la influencia de estas caídas provocó que la demanda eléctrica subiera de manera generalizada en los mercados europeos. El mercado francés fue el que mayor incremento registró en la demanda, con un 10%. En los Países Bajos la subida fue del 9,4% y en Gran Bretaña del 5,9%.

Esta semana en AleaSoft se esperan temperaturas menos frías en el continente, y por tanto, disminuciones en la demanda eléctrica respecto a la semana pasada.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

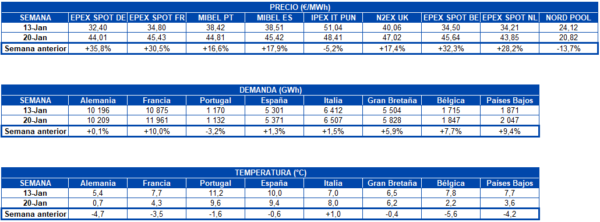

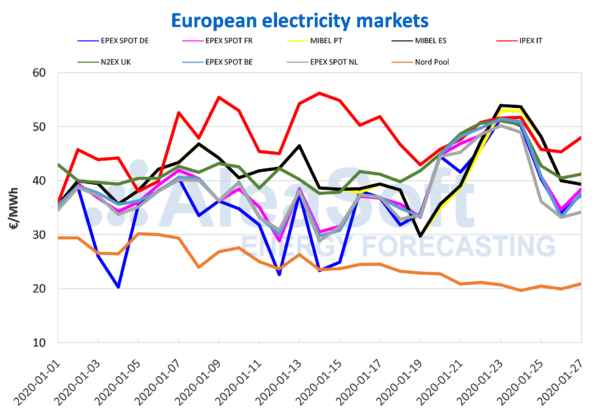

Los precios de la mayoría de los mercados eléctricos europeos aumentaron la semana pasada respecto a la semana del 13 de enero y se mantuvieron bastante acoplados durante la mayor parte de la semana. El mercado IPEX de Italia y el mercado Nord Pool de los países nórdicos fueron la excepción, con descensos del 5,2% y 14% respectivamente. El mercado de Italia, a pesar del descenso en el precio promedio semanal, que fue de 48,41 €/MW, y de haber tenido el precio promedio diario más alto durante solo tres días, concluyó la semana pasada como el mercado con los precios más altos del continente europeo. Entre tanto, la primera posición en el ranking de mercados con los precios más altos estuvo repartida durante la semana entre el mercado IPEX, el mercado MIBEL de España y el mercado N2EX de Gran Bretaña. Por otra parte, el mercado Nord Pool con un promedio de 20,82 €/MWh en la semana recientemente concluida, continúa siendo el mercado con el precio más bajo del continente. Durante la semana pasada este mercado presentó una tendencia a la baja, descendiendo desde los 22,75 €/MWh del lunes 20 de enero hasta rondar los 20 €/MWh el fin de semana. Mientras tanto, los precios promedios de los mercados EPEX SPOT de Alemania, Francia, Bélgica, Países Bajos presentaron las mayores variaciones, desde el 36% del mercado alemán hasta el 28% del mercado de Países Bajos. El mercado portugués y el mercado británico fueron los de menor incremento, de un 17%, seguidos por el mercado español con un 18%.

En los mercados EPEX SPOT, con incrementos superiores a los 10 €/MWh, los precios promedios de la semana pasada estuvieron entre los 43,85 €/MWh de los Países Bajos y los 45,64 €/MWh del mercado belga. El mercado MIBEL presentó incrementos por encima de los 6 €/MWh y un promedio semanal de 44,81 €/MWh para el polo portugués y 45,82 €/MWh para el español. Por otro lado, el mercado británico N2EX, con un aumento de 7,0 €/MWh y un promedio de 47,02 €/MWh, fue el segundo mercado con los precios más altos durante la semana pasada, tras el mercado italiano.

Este lunes 27 de enero el mercado Nord Pool de los países nórdicos continuó siendo el mercado con el precio más bajo, con un promedio diario de 20,92 €/MWh. Mientras que el mercado IPEX, con un promedio de 48,04 €/MWh para este día, continuó siendo el de mayor precio, seguido por el mercado británico, con un precio de 41,24 €/MWh. El resto de los mercados cerraron con precios diarios que van desde los 34,22 €/MWh del mercado de los Países Bajos hasta los 39,34 €/MWh del mercado MIBEL para España y Portugal.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Esta semana se espera que los precios desciendan de manera generalizada en los mercados europeos, a consecuencia de temperaturas menos frías que harán descender la demanda en gran parte del continente y de una recuperación en la producción eólica. Por otra parte, en Francia los trabajadores del sector eléctrico han convocado una huelga que comenzó el viernes 24 de enero y se extenderá hasta el viernes 31 de enero, y que provocará reducciones en la capacidad energética del país. No obstante, en AleaSoft se estima que los precios no sufrirán variaciones importantes por este efecto, teniendo en cuenta el comportamiento durante paros anteriores en este mes y en diciembre del año pasado.

Futuros de electricidad

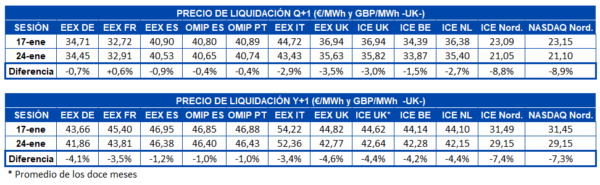

Al cierre de la pasada semana, el viernes 24 de enero, los futuros de electricidad europeos para el producto del segundo trimestre de 2020 se mostraron a la baja en la mayoría de los mercados europeos en comparación con el viernes de la semana anterior. Los precios en los países nórdicos continuaron destacándose, esta vez con una caída de casi un 9% tanto para el mercado ICE como para el mercado NASDAQ. También fueron destacables los descensos de entre el 3,5% y el 1,5% en los mercados de Gran Bretaña, Italia, Países Bajos y Bélgica. La excepción fue el mercado francés que aumentó un 0,6% respecto a la semana anterior. En Alemania, Portugal y España la variación fue de entre el 0,9% y el 0,4%.

En el caso de los precios de los futuros para el año calendario 2021 también se observó una caída generalizada. La bajada en este producto estuvo liderada también por los mercados de los países nórdicos con una variación del 7,4% en el mercado ICE y del 7,3% en el NASDAQ. El mercado EEX de España y el mercado OMIP de España y Portugal continuaron siendo al cierre de la semana pasada los de menor variación, en comparación con el viernes 17 de enero. En el resto de los mercados el descenso fue de entre el 3,4% y el 4,6%.

Brent, combustibles y CO2

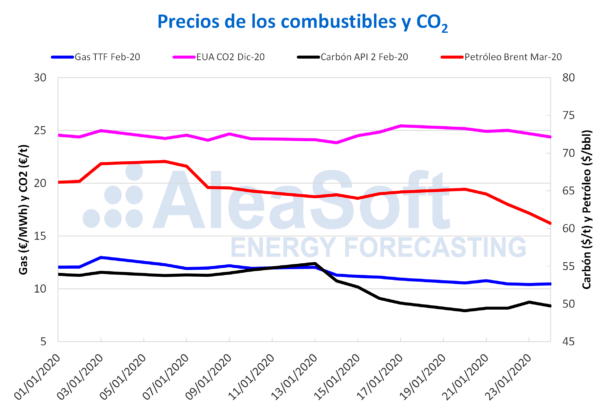

Para los futuros del petróleo Brent para el mes de marzo de 2020 en el mercado ICE, el precio de cierre del lunes 20 de enero fue de 65,20 $/bbl, superior al del viernes anterior, de 64,85 $/bbl. Pero el martes 21 de enero, los precios iniciaron una tendencia descendente que continuó el resto de la semana. El viernes 24 de enero el precio de cierre fue de 60,69 $/bbl, que es el valor más bajo desde el 3 de diciembre del año pasado, cuando se alcanzó un precio de cierre de 60,11 $/bbl. Así, de lunes a viernes de la semana pasada los precios descendieron un 6,9%.

Los descensos registrados durante la semana pasada están principalmente relacionados con el coronavirus que está afectando a China y las medidas de confinamiento adoptadas para intentar contenerlo. Los temores de que una posible expansión del coronavirus cause un mayor descenso en la demanda pueden favorecer que continúe la tendencia descendente de los precios en los próximos días.

Los futuros de gas TTF en el mercado ICE para el mes de febrero de 2020 tuvieron precios de cierre inferiores a los 11 €/MWh todos los días de la semana pasada. Los últimos días de la semana el precio se mantuvo estable, oscilando entre los 10,45 €/MWh del miércoles y el viernes y los 10,43 €/MWh del jueves 23 de enero, que fue el precio de cierre más bajo de la semana y de los últimos dos años.

Los precios del gas TTF en el mercado spot la semana pasada descendieron hasta alcanzar un precio índice de 10,39 €/MWh para el viernes 24 de enero. Este precio es el más bajo registrado desde el 3 de noviembre de 2019, cuando el precio índice fue de 10,36 €/MWh.

Los futuros del carbón API 2 en el mercado ICE para el mes de febrero de 2020 empezaron la semana pasada registrando un precio de cierre para el día 20 de enero de 49,10 $/t, el más bajo de los últimos dos años. El resto de la semana los precios se mantuvieron por debajo de los 50 $/t, excepto el jueves 23 de enero, cuando se registró el precio de cierre más alto de la semana, de 50,25 $/t.

Los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020 el lunes 20 de enero alcanzaron un precio de cierre de 25,18 €/t, que es el segundo valor más elevado en lo que va de año, después de los 25,44 €/t del viernes de la semana anterior. Pero la tendencia descendente de los últimos días de la semana pasada tuvo como consecuencia que el precio de cierre del viernes 24 de enero fuera de 24,39 €/t. Este valor es un 4,1% inferior al del viernes de la semana anterior y el más bajo registrado desde el 14 de enero, cuando se alcanzó un precio de cierre de 23,84 €/t, el más bajo de los últimos dos meses. La cercanía del Brexit, prevista para finales de esta semana, puede favorecer que continúen los descensos de precios en los próximos días.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.