Producción solar fotovoltaica y termosolar, producción eólica y demanda eléctrica

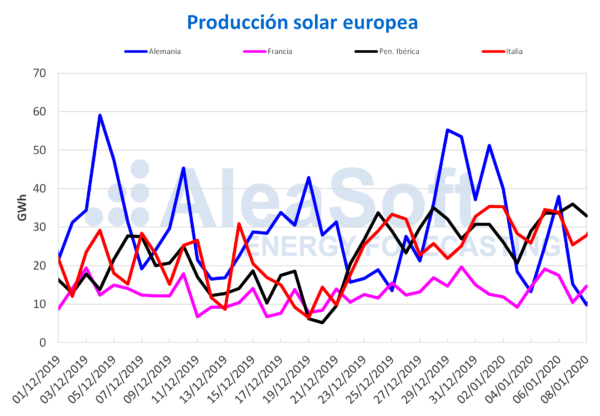

La producción solar media de los mercados de Europa disminuyó en la mayoría de los mercados entre el lunes y miércoles de esta semana respecto a la semana pasada, con la excepción de la península ibérica. En Portugal el promedio de producción solar se ha mantenido creciendo paulatinamente desde hace dos semanas y en esta ha estado un 21% por encima de la anterior. Con un crecimiento similar, la generación con esta tecnología en España durante los tres primeros días de la semana superó en un 21% a la de la semana del 30 de diciembre. Mientras, en Alemania e Italia los descensos fueron de un 38% y un 6,5%, respectivamente.

Comparando los primeros días del presente año respecto al mismo período de 2019, la producción solar se incrementó en todos los países. En lo que va de mes sobresalen los aumentos de un 81%, 16% y 11% de Alemania, Italia y la península ibérica.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

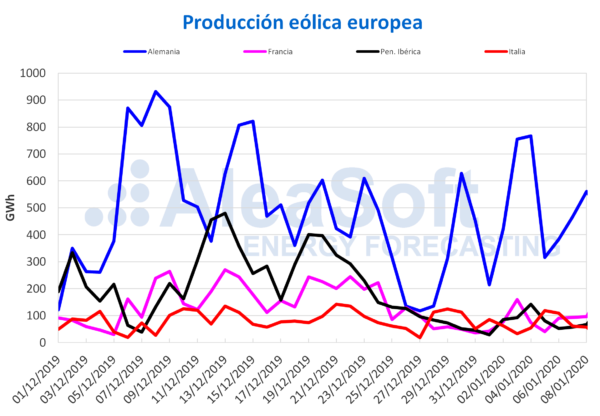

En cuanto al nivel medio de la producción eólica, la mayoría de los mercados europeos sufrieron bajadas entre el 6 y el 8 de enero respecto a la primera semana del año. Uno de los mercados donde se recuperó fue el francés, donde aumentó en un 36%. La producción media del mercado italiano se mantuvo en el rango de los 74 GWh a 77 GWh al igual que en las últimas dos semanas, incrementándose en un 2,4% durante los días transcurridos de esta semana. En España y Portugal, la generación retrocedió en este período, como viene sucediendo desde hace tres semanas, decreciendo en un 45% y un 17% respectivamente.

El comportamiento interanual de la producción eólica durante los primeros ocho días del mes fue a la baja en todos los mercados, excepto en Francia donde aumentó un 19%. En Portugal hubo un descenso del 63% y en España del 51%, mientras que en Alemania e Italia las bajadas fueron del 15% en ambos casos.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

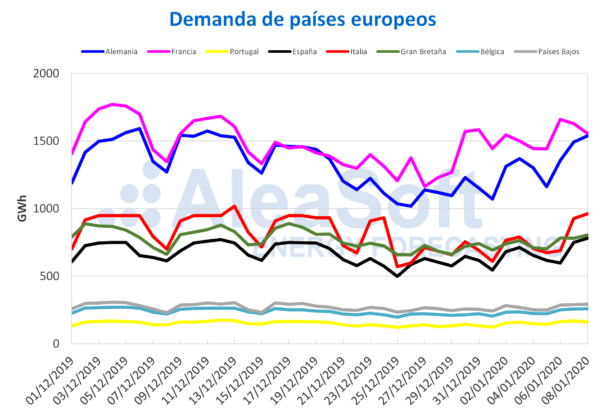

La demanda eléctrica aumentó en todos los mercados europeos del 6 al 8 de enero respecto a la de los mismos días de la semana anterior. En la mayoría de ellos el aumento estuvo por encima del 15%. Los mayores incrementos ocurrieron en Alemania e Italia, con un 27% y 25% respectivamente. Durante esta semana se espera una demanda eléctrica mayor a la de la semana pasada una vez finalizado el período navideño.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

España peninsular, producción solar fotovoltaica y termosolar y producción eólica

La producción solar media del mercado español se recuperó en un 21% respecto al nivel de la semana anterior. En términos interanuales, durante los ocho primeros días de 2020, la generación procedente de esta fuente renovable aumentó en un 11%. Para la próxima semana, en AleaSoft se espera que la producción solar de España peninsular disminuya.

En el caso de la producción eólica, se produjo una disminución en España peninsular del 17% en los primeros tres días de esta semana respecto a la media de la semana pasada. También disminuyó la producción con esta tecnología en la comparación interanual de los primeros ocho días de enero de 2020, con una variación del 51%. El análisis de AleaSoft indica que la producción eólica de España aumentará la semana próxima.

La demanda eléctrica aumentó un 18% de lunes a miércoles de esta semana respecto al mismo período de la semana pasada. Si se corrige el efecto de los festivos del 1 y 6 de enero, el aumento fue del 1,2%. Para la semana próxima se espera que la demanda sea superior a la de esta semana.

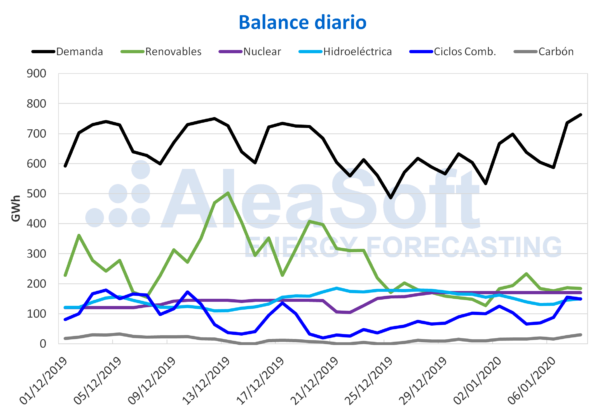

Actualmente todas las centrales nucleares se encuentran en marcha. De lunes a miércoles de esta semana, el nivel de la producción nuclear fue igual a la de la semana pasada, con un valor estable de 170 GWh diarios.

Fuentes: Elaborado por AleaSoft con datos de REE.

Las reservas hidroeléctricas bajaron en la última semana un 0,3% y el nivel actual es de 12 278 GWh, que equivale al 53% de la capacidad total, según datos del último Boletín Hidrológico del Ministerio para la Transición Ecológica.

Mercados eléctricos europeos

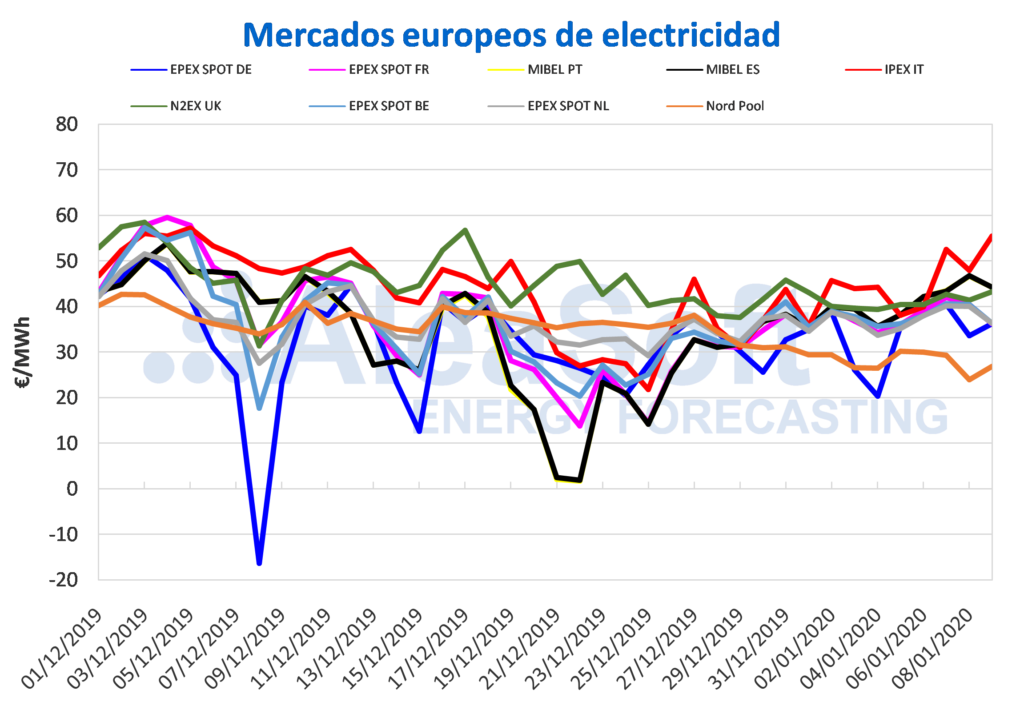

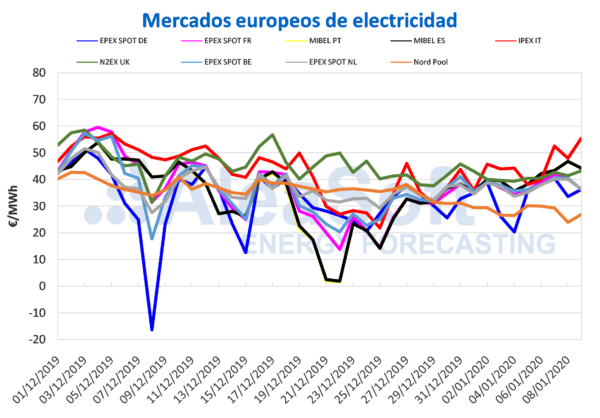

En lo que va de semana, los precios de los mercados de electricidad europeos se han comportado al alza en la mayoría de los mercados respecto a los mismos días de la semana anterior. El precio de los mercados IPEX de Italia, MIBEL de Portugal y España y EPEX SPOT de Alemania, Francia, Países Bajos y Bélgica presentaron incrementos en el precio promedio para estos días de entre el 20% y el 1,9%. El mercado italiano ha sido el de mayor precio durante los cuatro primeros días de la semana, con un promedio de 48,97 €/MWh, seguido por el mercado ibérico que promedió 44,15 €/MWh. El resto de estos mercados se han situado entre los 37,12 €/MWh del mercado alemán y los 39,47 €/MWh del mercado francés. Por otro lado, los precios de los mercados Nord Pool de los países nórdicos y N2EX de Gran Bretaña disminuyeron en 8,8% y 1,6% respectivamente. El mercado Nord Pool fue el de precio promedio más bajo, de 27,57 €/MWh, mientras que el británico, con un promedio de 41,95 €/MWh, se situó como el tercer mercado con el precio más alto del continente.

A pesar de que la producción eólica fue más alta en general, el incremento generalizado de la demanda eléctrica después de finalizado el período de vacaciones de Navidad y principios de año, provocó el aumento de los precios en la mayoría de los mercados respecto a los mismos días de la semana pasada.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

En AleaSoft se prevé que en los días restantes de esta semana los precios disminuyan ligeramente en la mayoría de los mercados europeos respecto a los de inicios de esta semana pues se espera que la producción renovable aumente durante el fin de semana cuando la demanda eléctrica es más baja.

Mercado ibérico

En el mercado MIBEL de España y Portugal el precio promedio en lo que va de semana fue de 44,15 €/MWh. Con un incremento del 17% respecto a los mismos días de la semana pasada, fue el segundo en la lista de mercados con los precios más altos durante los cuatro primeros días de esta semana. El incremento en la demanda eléctrica y el descenso en las temperaturas para los días transcurridos de esta semana provocaron el aumento de los precios, a pesar de que la producción eólica y solar fue más alta.

En AleaSoft se espera que los precios desciendan durante el resto de la semana, respaldados por un aumento de la producción con renovables en la península ibérica.

Futuros de electricidad

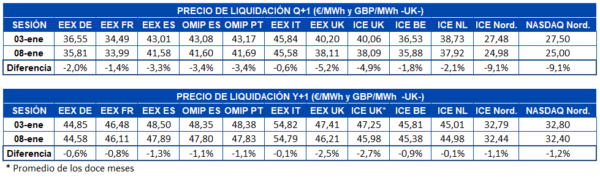

En los futuros de electricidad para el segundo trimestre de 2020, para los días transcurridos de este año se registraron descensos en todos los mercados analizados en AleaSoft. El mercado ICE de los países nórdicos fue el de menor precio para este producto, tras cerrar en la sesión de ayer, 8 de enero, en 24,98 €/MWh. Además, junto al mercado NASDAQ de los países nórdicos son los que registraron mayores descensos, del 9,1%. Por otra parte el mercado EEX de Italia presentó el precio más alto, situado en 45,58 €/MWh y fue además el de menor descenso en estos días, con un 0,6% de diferencia respecto al viernes 3 de enero.

En cuanto a los futuros de electricidad para el año 2021, el comportamiento fue similar: bajada generalizada, pero en este caso de menor magnitud. Los mercados EEX de Italia y NASDAQ de los países nórdicos fueron los de mayor y menor precio respectivamente, con 54,79 €/MWh y 32,40 €/MWh. En este caso, el mercado con mayor variación fue el mercado ICE de Gran Bretaña, que registró un descenso del 2,7%. Mientras tanto, los mercados EEX de Italia e ICE de los Países Bajos registraron las variaciones más pequeñas, con bajadas de 0,1% en ambos casos.

Brent, combustibles y CO2

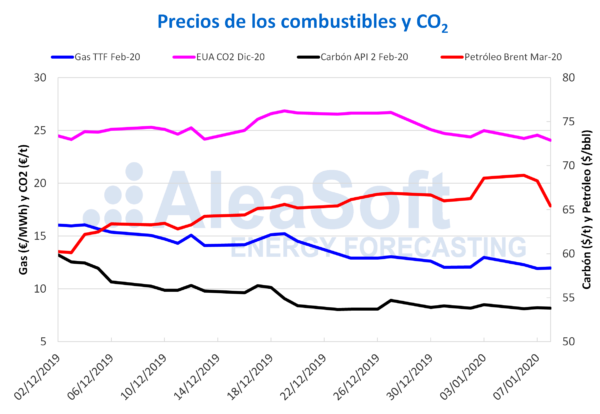

Los precios de los futuros de petróleo Brent para el mes de marzo de 2020 en el mercado ICE empezaron esta semana con subidas, continuando con la misma tendencia con la que se inició el año 2020. El lunes 6 de enero el precio de cierre alcanzado fue de 68,91 $/bbl. No se habían registrado precios tan elevados desde finales de abril de 2019, cuando se llegó hasta los 70,32 $/bbl el día 23 de abril. Pero el martes 7 de enero el precio empezó a descender. El miércoles 8 de enero, los descensos continuaron y el precio de cierre fue de 65,44 $/bbl, el precio más bajo en lo que va de año.

Las subidas registradas están relacionadas con el aumento de las hostilidades entre Estados Unidos e Irán. Sin embargo, el hecho de que Estados Unidos decidiera limitar las represalias contra Irán a sanciones económicas permitió que el precio del petróleo volviese a descender al disiparse los temores sobre el cierre del estrecho de Ormuz. Además, en el caso que se llegase a cerrar el estrecho de Ormuz debido a un recrudecimiento de las tensiones en la zona, la OPEP parece dispuesta a prescindir de los recortes a la producción pactados en diciembre para asegurar el suministro e impedir que los precios aumenten descontroladamente. Por otra parte, la rebaja de las perspectivas sobre el crecimiento económico global para 2020 por parte del Banco Mundial también ejerce su influencia sobre la evolución de los precios.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de febrero de 2020, después de iniciar el año con ascensos, el lunes 6 de enero alcanzaron un precio de cierre de 12,28 €/MWh, inferior al del viernes 3 de enero. El martes 7 de enero continuaron los descensos y se registró un precio de cierre de 11,93 €/MWh, el más bajo de los últimos dos años. Pero el miércoles el precio se recuperó hasta los 11,96 €/MWh.

A principios de esta semana, los precios del gas TTF en el mercado spot continuaron con la tendencia ascendente de la semana pasada. Pero para el miércoles 8 de enero esta tendencia cambió y los precios empezaron a descender. El precio índice alcanzado para este jueves 9 de enero fue de 11,60 €/MWh.

Los precios de los futuros del carbón API 2 en el mercado ICE para el mes de febrero de 2020 se han mantenido bastante estables desde principios de este año, variando entre los 53,75 $/t del pasado lunes y los 54,20 $/t del viernes anterior. Ayer, 8 de enero, el precio de cierre fue de 53,80 $/t, el mismo del día 2 de enero.

Los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020 el lunes 6 de enero alcanzaron un precio de cierre de 24,24 €/t, un 3,0% inferior al del viernes anterior. El martes el precio aumentó un 1,3% respecto al día anterior. Pero el miércoles 8 de enero volvió a descender un 2,0% respecto al martes y el precio de cierre fue de 24,08 €/t.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.