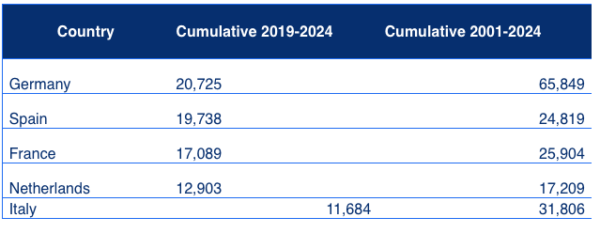

Según el informe Europe Solar PV Market Outlook 2019 hecho público este miércoles por la consultora Wood Mackenzie, Alemania seguirá siendo el mayor mercado fotovoltaico de Europa, e instalará 21 GW entre 2019 y 2024. España ocupará el segundo lugar, con casi 20 GW de capacidad, en su mayor parte grandes plantas, seguida de Francia, Países Bajos e Italia. Un total de 7 países europeos instalarán al menos 5 GW durante el período, mientras que 18 instalarán más de 1 GW.

El mercado europeo de energía solar fotovoltaica se está diversificando

Al comentar el informe, Tom Heggarty, Analista Senior de Wood Mackenzie Power & Renewables, dijo: «La energía solar fotovoltaica está creciendo en Europa en un contexto de rápida descarbonización del sector energético. Varios Estados miembros de la UE ya se han comprometido a alcanzar objetivos de energía 100% renovable o de cero emisiones de carbono, mientras que la UE está debatiendo la adopción de un objetivo de emisiones netas cero en toda la economía para 2050. Más de 170 GW de gas, carbón y capacidad nuclear saldrán del mercado para 2040. La participación de la energía solar fotovoltaica en la generación alcanzará el 13% en 2040, frente al 4% actual.

«Las subastas competitivas han tomado el relevo de las FIT como el medio más popular para adquirir energía solar fotovoltaica en Europa. A finales de 2018 se adjudicaron 24 GW de capacidad, con otros 47 GW confirmados en más de una docena de mercados. De acuerdo con las directrices de la UE sobre ayudas estatales a las energías renovables, la contratación pública tecnológicamente neutra se está convirtiendo en algo cada vez más habitual, ya que la energía solar está cada vez más expuesta a la competencia directa con otras tecnologías de energías renovables, en particular la eólica en tierra», añadió.

…y ya no necesita subsidios

Como se ha señalado, las tarifas de alimentación y las subvenciones se retirarán de muchos mercados en los próximos cinco años, lo que ejercerá presión sobre la rentabilidad y el coste.

«Los inversores están comenzando a explorar nuevas rutas hacia el mercado, como los PPAs corporativos y las inversiones de los comerciantes. La mayoría de los inversores verán aumentar su exposición a los precios mayoristas de la electricidad. La canibalización de precios se convertirá en un problema creciente a medida que aumente la penetración de las energías renovables. En los mercados eléctricos europeos desarrollados, ya vemos que los precios de la energía pueden caer por debajo de los 30 €/MWh y rápidamente hacia cero a medida que la penetración de las energías renovables aumenta en torno al 50%. La mayoría de las horas de bajo precio son de la noche a la mañana, pero la erosión de los precios al mediodía es casi segura a medida que aumente la cuota de mercado de la energía solar», añadió el Heggarty.

Generación solar distribuida, clave del autoconsumo

La generación solar distribuida para autoconsumo sigue siendo una parte crucial del mercado solar europeo y representará casi el 40% de la potencia instalada entre 2019 y 2024.

«La región tiene un mosaico de diferentes modelos para incentivar el despliegue, desde los FITs, pasando por la medición neta, hasta los reembolsos a la inversión. A medida que se reduzca el apoyo gubernamental, será necesario aumentar las tasas de autoconsumo para que las inversiones se acumulen. La combinación de la energía solar con el almacenamiento de baterías será cada vez más común», concluyó Heggarty.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.