Brent, combustibles y CO2

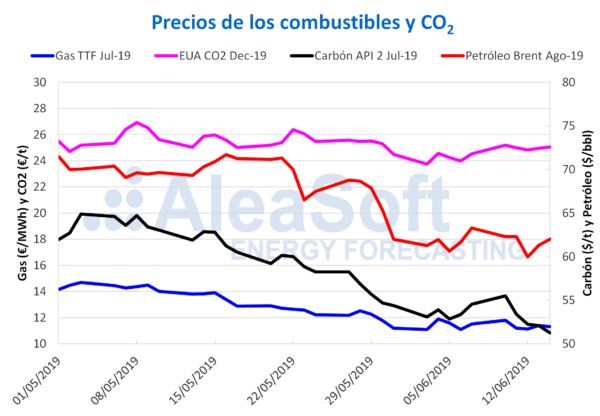

Los precios de los futuros del petróleo Brent para el mes de agosto en el mercado ICE se habían mantenido con una tendencia a la baja desde finales de mayo y, a mediados de la semana pasada, esta tendencia se vio afectada tras conocerse la noticia del ataque a dos petroleros en el Golfo de Omán, cerca del Estrecho de Ormuz. El viernes 14 de junio cerraron en 62,01 $/bbl, luego de haber caído el miércoles 12 de junio hasta los 59,97 $/bbl, lo que representó un aumento de 3,4%. Este mercado ha estado muy influenciado por las sanciones de Estados Unidos a Irán y Venezuela, junto con los recortes en la producción de la OPEP, que han ejercido presión sobre los precios por el lado de la oferta. Mientras tanto, las preocupaciones relacionadas con la demanda y el crecimiento económico mundial producto de las tensiones comerciales entre Estados Unidos y China, así como el incremento de las reservas de crudo en Estados Unidos, tensionan los precios a la baja.

Los futuros de gas TTF en el mercado ICE para el mes de julio continuaron con una tendencia a la baja y cerraron el pasado viernes 14 de junio en 11,32 €/MWh.

Los precios de los futuros del carbón API 2 en el mercado ICE para el mes de julio de 2019 aumentaron a principios de la semana pasada hasta los 55,50 $/t el lunes 10 de junio, pero continuaron con la tendencia a la baja y cerraron el viernes 14 de junio en 51,25 $/t, el valor más bajo de los últimos dos años. Este mercado se ha visto influenciado por los precios más competitivos del gas y el exceso de oferta mundial.

Los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2019 se han estado negociando en junio entre los 24,50 €/t y los 25,50 €/t. El viernes 14 de junio cerraron en 25,05 €/t después de estar toda la semana estables alrededor de los 25 €/t.

Mercados eléctricos europeos

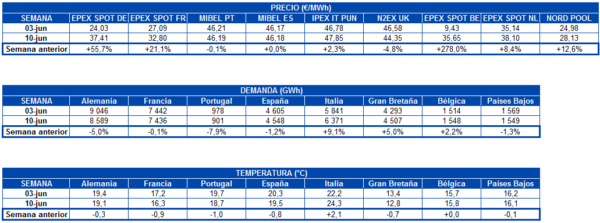

La semana pasada del 10 de junio el precio promedio de la mayoría de los mercados eléctricos europeos aumentó respecto al de la semana del 3 de junio. El mayor incremento lo tuvo el mercado EPEX SPOT de Bélgica, con un 278%, debido a que el precio promedio de este mercado el sábado 8 de junio fue de ‑133,56 €/MWh. Cabe recordar que el día 7 de junio, cuando se negociaron los precios del día 8 de junio, ocurrió un problema informático que provocó que algunos mercados eléctricos europeos se desacoplaran y que se recurriera a subastas locales para realizar la casación. Los únicos mercados donde los precios bajaron la semana pasada fueron el mercado MIBEL de Portugal, con un ligero descenso de 0,1% y el mercado N2EX de Gran Bretaña, que disminuyó un 4,8%, aunque en este último caso también tiene una gran influencia el precio medio del 8 de junio, de 75,39 €/MWh, el más alto de Europa ese día. Si en el análisis no se tienen en cuenta los precios del 8 de junio, la semana pasada aumentaron los precios de todos los mercados europeos respecto a la semana anterior, siendo el mercado alemán en EPEX SPOT el de mayor incremento, de un 9,9%. Según el análisis realizado por AleaSoft, la disminución de la producción renovable, específicamente de la eólica y la solar, es la causa fundamental del incremento de los precios.

Los mercados europeos continuan distribuidos en dos grupos según su precio. En el grupo de mercados con precios más altos, la semana pasada entre 45 €/MWh y 50 €/MWh, se encuentran el mercado IPEX de Italia, que fue el de precio más alto la mayor parte de la semana, el mercado MIBEL de España y Portugal, que fue el de precio más alto los últimos tres días, del 15 al 17 de junio, y el mercado británico N2EX. En el grupo de mercados con precios más bajos, en un rango entre 30 €/MWh y 40 €/MWh durante la semana pasada, están los mercados EPEX SPOT de Alemania, Francia, Bélgica y Países Bajos, y el mercado Nord Pool de los países nórdicos, que fue la mayor parte de la semana el de precio más bajo de Europa.

Futuros de electricidad

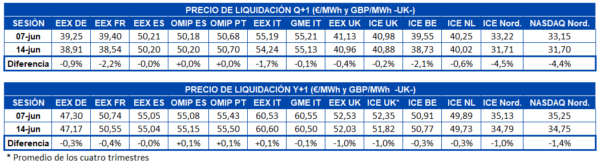

Los precios de los futuros de electricidad europeos para el tercer trimestre de 2019 finalizaron la semana pasada el viernes 14 de junio con una caída respecto a la sesión del viernes 7 de junio en la mayoría de los mercados, exceptuando el mercado EEX de España y los mercados OMIP de España y Portugal que se mantuvieron prácticamente invariables. Se destacan los mercados de los países nórdicos en ICE y NASDAQ para los cuales la disminución fue cercana al 4,5%. Los mercados EEX de Francia e Italia así como el mercado ICE de Bélgica cerraron cerca de un 2,0% más bajos que la semana anterior. Para el resto de los mercados la bajada se encuentra entre 0,1% y 0,9%.

En el caso de los futuros de electricidad europeos para el año 2020 se destacan los de UK en los mercados ICE y EEX y los de los países nórdicos en los mercados ICE y NASDAQ que cayeron cerca de un 1,0%. El resto de los mercados disminuyeron entre 0,1% y 0,4%, exceptuando los mercados OMIP de España y Portugal así como el mercado EEX de Italia que cerraron con un precio 0,1% más alto que la semana anterior.

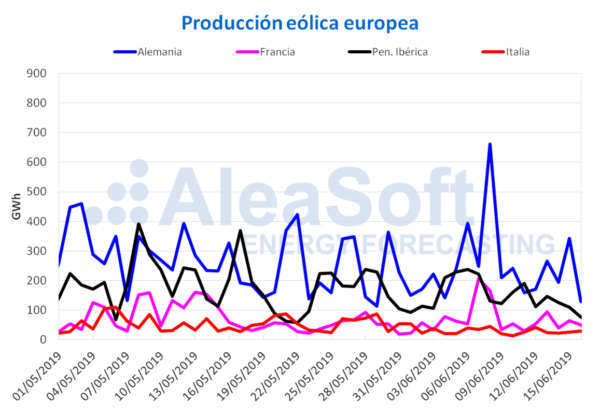

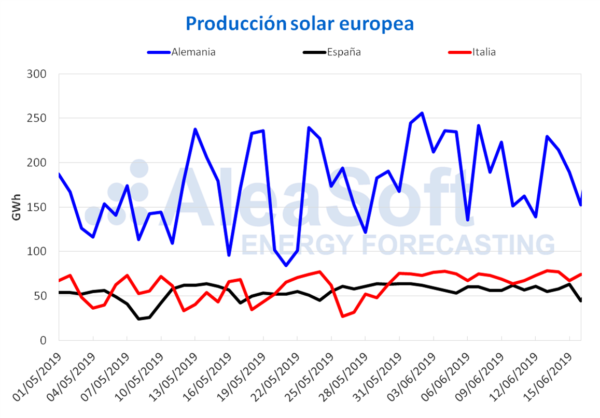

Producción eólica y solar

La producción eólica tuvo una bajada generalizada en los países europeos la semana pasada. En Alemania fue de un 29%, en Francia de un 39%, en España de un 28%, en Portugal de un 23% y en Italia de un 18%. Para esta semana se espera que la producción eólica europea continúe disminuyendo.

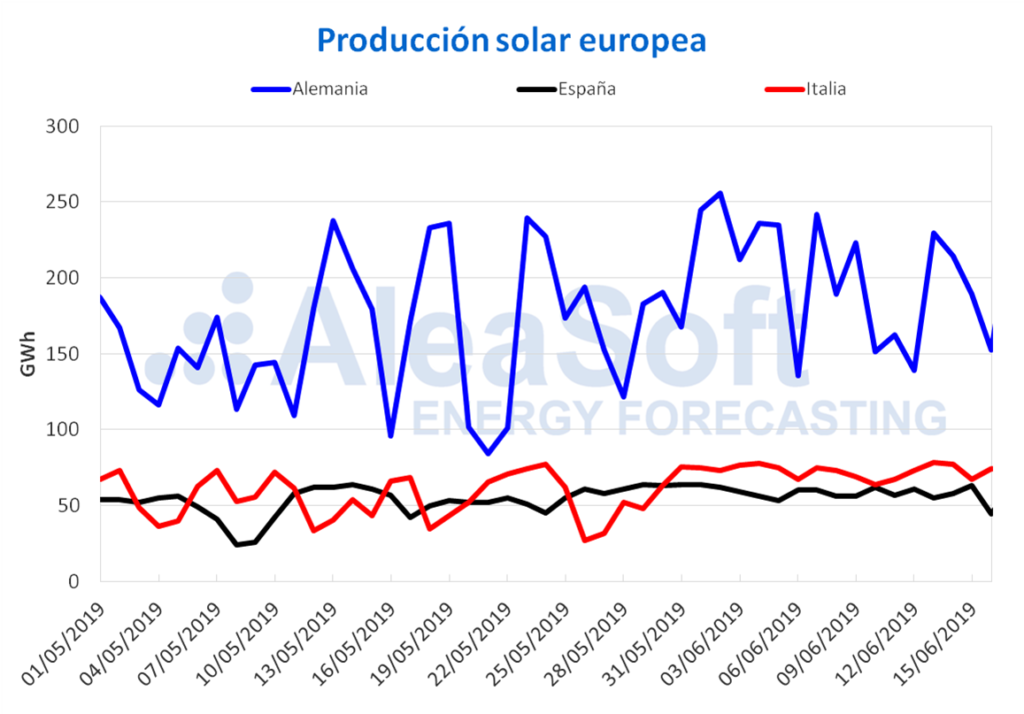

Durante la semana pasada la producción solar, que comprende las tecnologías fotovoltaica y termosolar, sufrió una caída del 16% en Alemania y del 3% en Italia, mientras que en España se recuperó un 0,3%. En AleaSoft se espera que en la semana actual la producción solar aumente fundamentalmente en Alemania, y en menor medida en España e Italia.

Imagen: Aleasoft

Fuente: AleaSoft Energy Forecasting.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.