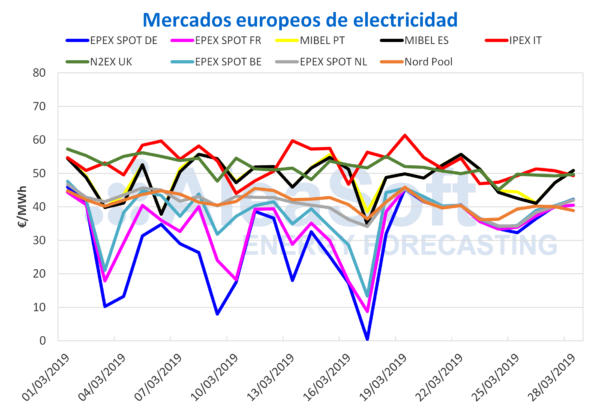

El precio promedio diario del mercado eléctrico MIBEL de España y Portugal, que había estado la mayor parte de la semana del 25 de marzo entre los 40 €/MWh y 45 €/MWh, subió este jueves 28 de marzo hasta los 50,83 €/MWh, posicionándose ese día como el más alto entre los principales mercados europeos de electricidad. Según el análisis realizado por AleaSoft, en los primeros tres días de esta semana la producción eólica de España estuvo entre los 200 GWh y 300 GWh diarios, mientras que la previsión para hoy 28 de marzo está en torno a los 160 GWh, lo que ha propiciado el aumento de los precios.

No obstante, el precio promedio de los primeros cuatro días de esta semana ha bajado un 9,1% en el caso de España y un 8,1% en el caso de Portugal, si se compara con los días correspondientes de la semana pasada.

Mercados eléctricos europeos

Esta semana los mercados europeos de electricidad han estado agrupados en dos franjas según su precio. En la franja con precios menores o alrededor de 40 €/MWh se encuentran los mercados EPEX SPOT de Alemania, Francia, Bélgica, Países Bajos y el mercado Nord Pool de los países nórdicos. En la franja de precios más altos, alrededor de los 50 €/MWh, se encuentran los mercados IPEX de Italia y N2EX de UK. Y el mercado MIBEL ha estado oscilando entre las dos franjas, con precios entre los 40 €/MWh y los 50 €/MWh.

Los precios de los mercados europeos continúan bajando esta semana, desde un 4,6% del mercado EPEX SPOT Alemania hasta un 9,9% del mercado EPEX SPOT Bélgica, si se compara el promedio de los primeros cuatro días de esta semana con los primeros cuatro días de la semana pasada.

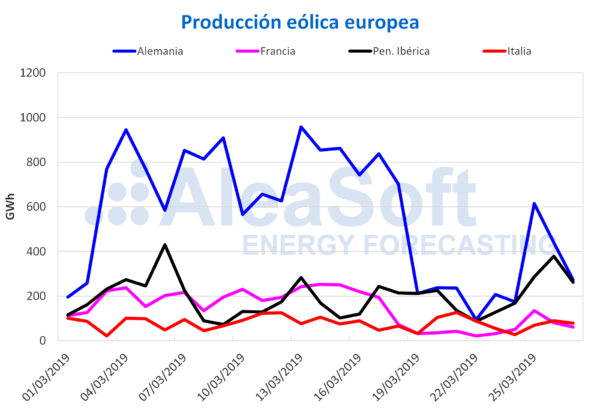

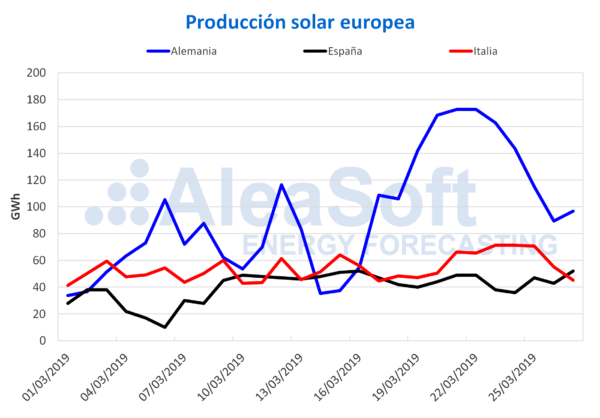

En lo que va de semana, la demanda eléctrica en Europa ha bajado respecto a la semana pasada debido a que las temperaturas han aumentado con la llegada de la primavera. La producción eólica ha sido más alta esta semana a nivel europeo, mientras que la producción solar ha aumentado en España pero ha disminuido en Alemania e Italia

Brent, combustibles y CO2

El precio de los futuros del petróleo Brent en el mercado de futuros ICE para el mes de mayo de 2019 se ha mantenido esta semana del 25 de marzo por debajo de los 68 $/bbl, cerrando en 67,83 $/bbl en la sesión del 27 de marzo. Aunque se mantienen vigentes algunos de los acontecimientos que han provocado el aumento del precio del Brent, por ejemplo, los recortes de producción de la OPEP y las sanciones impuestas por Estados Unidos a Venezuela e Irán, en AleaSoft se espera que en los próximos días el precio se mantenga por debajo de esta cota de 68 $/bbl.

El precio de los futuros de gas TTF para abril en el mercado ICE esta semana ha frenado la tendencia bajista de los últimos seis meses y en la sesión de ayer 27 de marzo se situó en 14,99 €/MWh, un 5,7% más alto que en la sesión del lunes 25 de marzo cuando había cerrado en el valor más bajo de los últimos dos años, de 14,19 €/MWh. Según AleaSoft, los precios del gas volverán a la tendencia decreciente, aunque hay que estar pendientes de la situación de inestabilidad política en Argelia, un gran suministrador de gas en el sur de Europa.

Por su parte, los futuros de carbón API 2 para abril en el mercado ICE continúan con la tendencia bajista de los últimos seis meses. Ayer 27 de marzo el precio de cierre fue 63,20 $/t, un valor que no se alcanzaba desde finales de mayo de 2017. En AleaSoft se espera que el precio continúe bajando, con posibilidad de llegar a los 60 $/t en las próximas semanas.

Los futuros de derechos de emisiones de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2019 han vuelto a alcanzar esta semana precios por encima de los 21 €/t, después de que la semana pasada terminaran por debajo de ese valor. En la sesión del 27 de marzo cerraron en 21,86 €/t. La evolución de los próximos días y semanas dependerá en gran medida de las negociaciones del Brexit. En AleaSoft se espera que podrían bajar de los 20 €/t si se llega a producir la salida del Reino Unido de la Unión Europea.

Futuros de electricidad

Los futuros de electricidad de España en los mercados OMIP y EEX para el año 2020 han aumentado un 0,9% entre las sesiones del 22 y el 27 de marzo, llegando a los 53,75 €/MWh en OMIP y los 53,68 €/MWh en EEX. Idéntica subida han experimentado los futuros de Portugal en el mercado OMIP para el mismo producto y período, cerrando ayer 27 de marzo en 53,78 €/MWh.

Los futuros de Francia y Alemania en el mercado EEX para el año 2020 también han subido, en ambos casos con más fuerza que los de España y Portugal. Los futuros de Francia cerraron ayer 27 de marzo en 50,41 €/MWh, un 3,0% más altos que en la sesión del viernes 22 de marzo, mientras que en Alemania la subida en el mismo período fue de 3,9%, con un precio de liquidación de 46,93 €/MWh en la sesión de ayer.

España peninsular, producción eólica y fotovoltaica

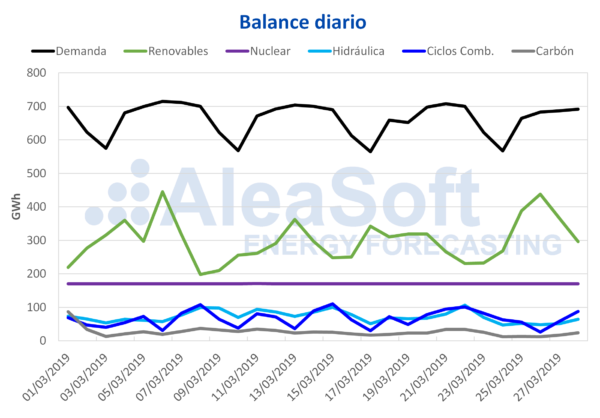

Esta semana la temperatura media de España peninsular ha sido más alta que la semana pasada, lo que ha favorecido que la demanda de electricidad disminuya. Según los cálculos realizados por AleaSoft, una vez corregido el efecto del festivo regional del pasado 19 de marzo, la demanda eléctrica entre el 25 y el 27 de marzo ha sido un 1,0% más baja que los tres primeros días de la semana pasada.

La producción eólica esta semana ha aumentado un 85% respecto a la semana pasada. Para la semana próxima en AleaSoft se espera que bajen respecto a los valores de esta semana.

La producción solar, que incluye la tecnología fotovoltaica y la termosolar, ha aumentado un 11% en lo que va de semana respecto a los valores de la semana pasada. Según las previsiones de AleaSoft, la semana próxima la producción solar puede bajar aunque la tendencia general es que vaya aumentando en la medida en que aumenten las horas de sol.

Esta semana todas las centrales nucleares continúan en marcha y la producción hidroeléctrica ha estado alrededor de los 50 GWh diarios, más baja que la semana anterior cuando estuvo por encima de los 66 GWh diarios la mayor parte de la semana.

Según el Boletín Hidrológico publicado por el Ministerio para la Transición Ecológica, las reservas hidroeléctricas han disminuido 48 GWh durante la última semana, situándose actualmente en 11 289 GWh, valor que representa el 49% de la capacidad total.

Fuente: AleaSoft Energy Forecasting.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.