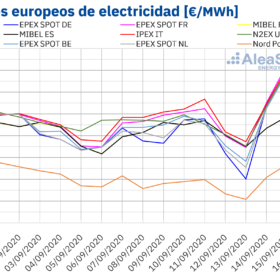

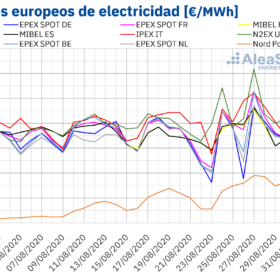

Una menor producción renovable y una mayor demanda y precios de gas y CO2 impulsan los precios de los mercados eléctricos europeos

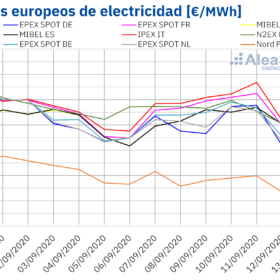

En la tercera semana de septiembre los precios de los mercados eléctricos europeos aumentaron de forma generalizada, alcanzándose en algunos casos valores diarios superiores a 70 €/MWh y horarios mayores que 180 €/MWh. Esta subida se produce por diversos factores: aumento de la demanda, descenso de la producción solar y eólica en algunos mercados y subida de los precios del gas y el CO2. Este último registró el 14 de septiembre el valor más alto de al menos los últimos ocho años, superior a 30 €/t.

El escaso viento y la presión internacional suben la luz un 17% en el inicio de septiembre

Por primera vez en lo que llevamos de año, el POOL eléctrico alcanza un nivel de precios similar al de 2019.

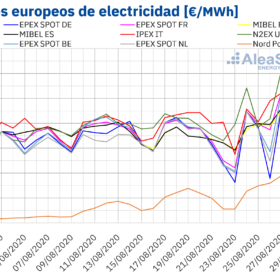

Los precios de los mercados eléctricos europeos retoman la senda de la recuperación por las renovables y las temperaturas

En la tercera semana de septiembre se producirá un aumento generalizado de los precios de los mercados eléctricos europeos, que retoman de esta forma la senda de recuperación que se había frenado momentáneamente durante los primeros días de la segunda semana de septiembre. En algunos mercados se esperan caídas de la producción eólica y solar, así como un aumento de las temperaturas durante los primeros días de la semana. Además, los precios del CO2 continúan altos.

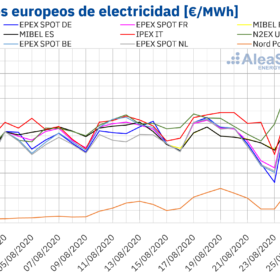

La eólica, los combustibles y el CO2 frenan momentáneamente la recuperación de los mercados eléctricos europeos

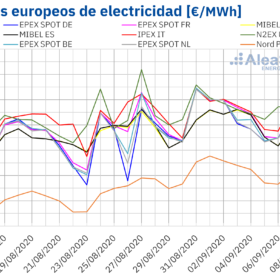

En la segunda semana de septiembre los precios de los principales mercados eléctricos europeos bajaron por el aumento de la producción eólica respecto a la primera semana del mes, aunque se mantuvieron por encima de los 40 €/MWh en general. Otros factores que favorecieron este descenso fueron las bajadas de los precios del petróleo Brent, del gas TTF y del CO2. No obstante, se espera una menor producción eólica en la tercera semana de septiembre por lo que los precios volverán a recuperarse.

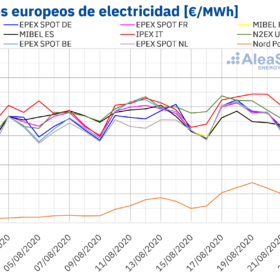

Los mercados eléctricos europeos comenzaron septiembre con subidas de precios por las renovables y el gas

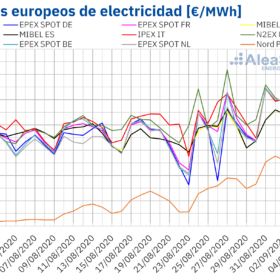

Los precios de los mercados eléctricos europeos aumentaron de forma generalizada en la primera semana de septiembre respecto a la semana anterior. Entre las causas se encuentran el descenso de la producción eólica en todos los mercados, también de la solar en algunos, la recuperación de los precios del gas, los altos precios del CO2 y una menor disponibilidad nuclear en Francia. Los precios de los futuros del petróleo Brent bajaron de los 43 $/bbl, algo que no pasaba desde principios de julio.

Continúa la recuperación de los mercados eléctricos europeos ayudados por el gas, el CO2 y una menor producción eólica

Los precios de los mercados eléctricos europeos continuaron recuperándose en los primeros días de septiembre, lo que propició que los mercados EPEX SPOT de Alemania, Francia, Bélgica y Países Bajos registraran los valores más elevados de este año 2020 hasta el momento. El descenso generalizado de la producción eólica en el continente, así como la recuperación de los precios del gas, cuyos futuros vuelven a superar los 11 €/MWh, y los altos precios del CO2, son factores que favorecieron esta subida.

La generación fotovoltaica fue en agosto de este año un 84,3% superior a la de 2018

La generación renovable crece un 37,6%, favorece un precio competitivo a nivel europeo y aumentan las exportaciones a Francia. No obstante, los futuros eléctricos predicen que la luz será un 25% más cara en el último trimestre del año.

Incremento generalizado de los precios de los mercados eléctricos europeos por la demanda, el gas y el CO2

Los precios de todos los mercados eléctricos europeos subieron en la última semana de agosto por el aumento de la demanda y de los precios del gas y el CO2. El descenso de la producción solar en gran parte de los mercados fue otro factor que favoreció el aumento de los precios. Sin embargo, la producción eólica se incrementó en todos los mercados excepto en el español. En la primera semana de septiembre se espera que los precios de los mercados continúen con esta tendencia creciente.

Suben los precios en los mercados eléctricos europeos y de futuros de electricidad, combustibles y CO2

En la cuarta semana de agosto se produjeron subidas en los precios de la mayoría de los mercados eléctricos europeos, favorecidas por el aumento de la demanda y de los futuros de gas, que superaron los 9 €/MWh después de cinco meses, y los del CO2, que sobrepasaron los 28 €/t. También el Brent, el carbón y los futuros de electricidad presentaron subidas. En el mercado alemán, los precios bajaron por la alta producción eólica, que registró el 26 de agosto el valor más elevado desde principios de marzo.

El aumento de la eólica y el descenso de la demanda hacen bajar los precios de los mercados eléctricos europeos

Los precios de la mayoría de los mercados eléctricos europeos bajaron durante la tercera semana de agosto por el aumento de la producción eólica y el descenso de la demanda. En Alemania algunas horas del domingo registraron valores negativos. Sin embargo, en el mercado Nord Pool los precios subieron y superaron los 10 €/MWh diarios, algo que no sucedía desde mediados de mayo. En la última semana del mes se prevé que los precios suban, excepto en Alemania donde se espera una alta producción eólica.