El artículo 19 de la Ley 24/2016 de 26 diciembre contempla que se pueden producir desajustes temporales entre los ingresos y costes del sistema eléctrico. Para tener en cuenta dichos desajustes temporales, y considerarlo en los flujos de pagos a los productores de energía renovables sujetos a retribución regulada, se diseñó el coeficiente de cobertura. El Sistema eléctrico paga a los productores de energía renovable, sujetos a retribución regulada, en función de la “caja disponible”.

La razón de que existan desajustes temporales en los flujos de caja del sistema eléctrico radica en que los peajes de acceso repercutidos a los consumidores finales se ingresan en el sistema eléctrico con un decalaje medio de unos 2-3 meses respecto de su momento de devengo debido a (i) Las fechas y periodos de facturación de cada cliente. No a todos los clientes se les factura mensualmente ni su periodo de cobro coincide siempre con el del mes en curso; y (ii) ciertas partidas impositivas (impuesto sobre el valor de la producción de energía eléctrica o el impuesto sobre el combustible nuclear) se cobran de forma fraccionada y, además, el órgano encargado de recaudarlas no es el Sistema Eléctrico, sino el Ministerio de Hacienda, quien luego debe transferirlas al Sistema Eléctrico.

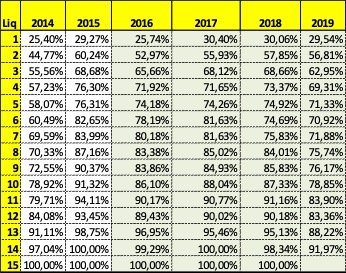

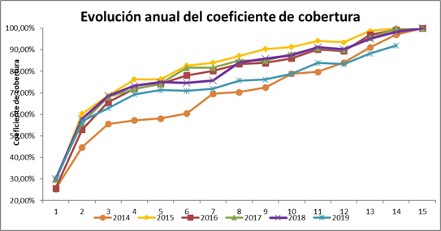

Así pues, de forma recurrente ha existido una distorsión entre las entradas de tesorería del sistema y las obligaciones de pago de éste, que ha derivado en la aparición del coeficiente de cobertura. Este coeficiente se ajusta liquidación a liquidación, hasta que se alcanza el 100%. De hecho, tradicionalmente, desde que apareció esta figura del coeficiente de cobertura, este último ajuste se ha realizado en la liquidación 15.

El pago del régimen retributivo específico a las instalaciones renovables que tienen derecho a su percepción depende de la evolución del coeficiente de cobertura del sistema eléctrico. Este coeficiente se va actualizando en las diferentes liquidaciones del ejercicio, según los ingresos que percibe el sistema a través de los peajes de acceso y los pagos que realiza el Tesoro trasladando la recaudación de los impuestos de la Ley 15/2012 y las subastas de CO2, entre otros.

En los últimos años, dicho coeficiente de cobertura ha llegado siempre al 100%, lo que implica que se ha producido un equilibro final entre ingresos y gastos del sistema, siendo la evolución de la cobertura la reflejada en el cuadro a continuación.

Sin embargo, el Covid-19 puede tener un impacto importante sobre el coeficiente de cobertura y por tanto sobre los cobros de las instalaciones de producción de energía eléctrica a partir de fuentes de energía renovables, cogeneración y residuos, tanto en el ejercicio 2019 como en el 2020.

Impacto en el ejercicio 2019

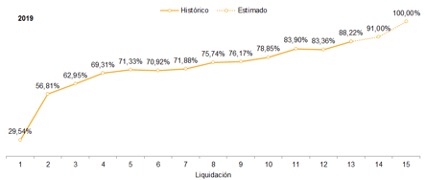

De mantenerse la tendencia de los últimos años, el coeficiente de cobertura de 2019 debería llegar al 100% en la liquidación 15, que se publicará en noviembre 2020. Sin embargo, como se aprecia en la tabla la Liquidación 14/2019 tiene un coeficiente de cobertura (91.97%) sensiblemente inferior a la liquidación 14/2018 (98,34%), un -6.48%. El origen del desajuste entre ingresos y costes en 2019 se debe a que parte de los ingresos del sistema no se han transferido desde el Ministerio de Hacienda.

En la liquidación 15, en aplicación de la Disposición Adicional Primera del RD-L 15/2018, se podrá destinar el superávit acumulado a cubrir el desajuste de ingresos y costes del sistema. En la estimación de ingresos y costes del sistema realizada al inicio del ejercicio por la CNMC se estimaba destinar 436 M€ de dicho superávit para cubrir los costes.

El Informe sobre el estado de la deuda del sistema eléctrico de la CNMC (febrero de 2020), muestra que este superávit acumulado es de 1.038 M€ (más los intereses), tras la aplicación de 649,8 millones € del total de 1.687 M€ generado desde 2014.

Como consecuencia, con el uso de una parte de este superávit se podría cubrir en la liquidación 15 el actual desajuste de ingresos y costes del ejercicio 2019, llegando al 100% del coeficiente de cobertura y no generando déficit adicional para el sistema.

Aunque la cobertura de gastos no está en riesgo, esta situación puede plantear tensiones de caja a los proyectos renovables bajo el régimen retributivo específico, que tendrán que financiar hasta su regularización a finales de 2020, la parte correspondiente al año 2019 no percibida. Esta parte no percibida corresponde a un 6.48%, en el que cada IT verá disminuido su flujo de ingresos con cargo al 2019.

Evolución del coeficiente de cobertura del ejercicio 2019. Fuente: UNEF

Impacto en el ejercicio 2020

Como consecuencia del Covid-19, en marzo de 2020 el PIB experimentó una caída del 1,13% respecto del mes de febrero y del 2% interanual. Por otro lado, durante las últimas semanas la OCDE ha alertado que, por cada mes de aplicación de medidas de confinamiento, el PIB se reduce en 200 puntos básicos, cantidad que el Fondo Monetario internacional eleva hasta 300.

Por tanto, es previsible que esta reducción de actividad tenga un impacto directo en el sector eléctrico. De hecho, en el mes de marzo se ha producido una caída de la demanda eléctrica de un 6.3% respecto a marzo 2019 y de un 4.3% respecto a febrero 2020.

La reducción de la demanda y los bajos precios del mercado spot ocasionados por el Covid-19, están reduciendo los ingresos del sistema eléctrico en 2020.

- Demanda: según el FMI el PIB se contraerá en España un -8% en 2020. Otros analistas sitúan esta contracción en el -10% o superior. Sabiendo que en los años posteriores a la crisis financiera de 2008 la demanda generalmente amplificó las reducciones de PIB y que, en los últimos años, con evoluciones positivas del PIB, la demanda se ha contraído entre -1% y -2%, es razonable suponer una reducción de la demanda entre el -10% y el -15% a final de año. Una menor demanda influye directamente en la recaudación por peajes.

- Precios mercado spot: Ya antes de la incidencia del Covid-19 se han venido produciendo precios bajos en el mercado: 41 €/MWh en enero y 36 €/MWh en febrero. En marzo han bajado aún más hasta los 27 €/MWh y lo que llevamos de abril la media se sitúa en 21 €/MWh. Con esta evolución, las estimaciones de precio medio anual se mueven entre 30 y 35 €/MWh. Unos precios bajos, unidos a una baja demanda, afectan especialmente al impuesto del 7% (IVPEE).

- Disminución de la potencia total contratada: es de esperar que como resultado de la crisis económica un cierto número de empresas finalicen su actividad. Estos cierres definitivos supondrán una reducción del número de consumidores del sistema eléctrico, disminuyendo la potencia contrada total del sistema, una importante vía de ingresos para el mismo vía peajes. Este elemento introduce un elevado grado de incertidumbre, al ser el más difícil de estimar.

Como consecuencia, durante 2020 los ingresos del sistema pueden ser inferiores a los costes, generando un desajuste al final del ejercicio y afectando al coeficiente de cobertura durante el mismo. Hay que destacar que la estimación del desajuste de ingresos y costes del ejercicio 2020, y aún más la evolución del coeficiente de cobertura durante el mismo, entrañan una elevada incertidumbre debido a la dificultad de conocer de antemano el impacto del covid-19 en el sector eléctrico, en el conjunto de la economía y en las arcas públicas.

Si estimamos dos escenarios diferenciados, en función del impacto y de la reactivación, un escenario 1 moderado y un escenario 2 pesimista, caracterizados por lo siguiente:

- Escenario 1 – impacto moderado y reactivación acelerada:

- Reducción de demanda del 12%. Por sectores, el residencial aumenta y disminuyen servicios especialmente y en menor medida industrial.

- Un 20% de la demanda que se reduce son empresas que cierran, causando baja en el sector eléctrico.

- Precio medio anual mercado spot de 32 €/MWh.

- Escenario 2 – impacto alto y reactivación más lenta:

- Reducción de demanda del 15%. Por sectores, el residencial aumenta y disminuyen servicios especialmente y en menor medida industrial.

- Un 33% de la demanda que se reduce son empresas que cierran, causando baja en el sector eléctrico.

- Precio medio anual mercado spot de 30 €/MWh.

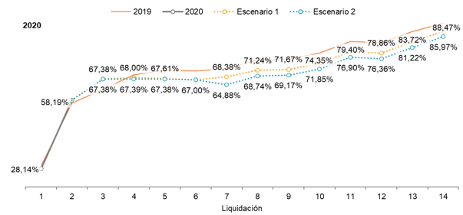

En el escenario 1, el desajuste de ingresos y costes al final del ejercicio se sitúa en 1.023 M€ mientras que en el escenario 2 está en 1.408 M€. Considerando en los costes del sistema de 2020 la reducción del régimen retributivo específico y del transporte y distribución, los escenarios 1 y 2 implican una caída del coeficiente de cobertura.

Como resultado de este desajuste, y si los pagos del Tesoro tampoco llegan en 2020 con la debida diligencia (de forma similar al ejercicio 2019), esperamos que el coeficiente de cobertura se quede en la liquidación 14 del 2020 en un 88.47% para el escenario 1 y un 85.97% para el escenario 2.

Proyección de la evolución del coeficiente de cobertura del ejercicio 2020. Fuente: UNEF

En cualquier caso, de acuerdo con la normativa del sector eléctrico, existen límites al importe máximo que puede alcanzar el déficit. La ley 24/2013 establece que el desvío entre ingresos y gastos podrá ser de carácter intra-anual o persistir al cierre de ejercicio. De persistir las diferencias, se originan derechos de cobro futuros que se deberán devolver en los siguientes 5 años. Sin embargo, el déficit financiado por los sujetos del sistema tiene un límite, ya que no podrá suponer más del 2% de la retribución anual y su deuda no podrá superar el 5% de los ingresos estimados del sistema para dicho ejercicio. En caso de que se sobrepasen esos límites se deberán revisar los peajes y cargos que correspondan, en un importe equivalente a la cuantía en que se sobrepasen los límites. Por tanto, de acuerdo con lo establecido en la propia Ley, el importe mínimo del coeficiente de cobertura en la liquidación 15/2020, en noviembre de 2021, debería ser de 98%

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.