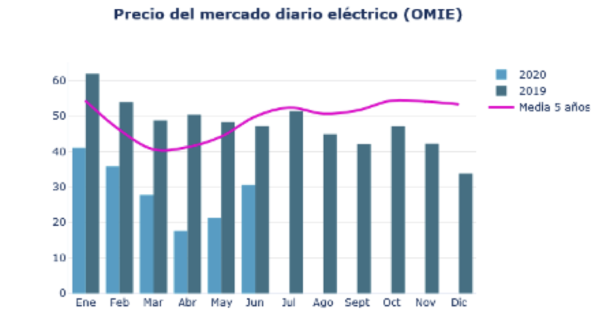

El precio de la electricidad en el POOL cierra junio a 30,62 €/MWh. Aunque sube un 44,09% respecto a mayo, sigue un 35% por debajo de junio de 2019 y es un 38,6% más barato que la media de los últimos cinco años. Cifras que dan una imagen más fiel del nivel tan bajo en el que se encuentra instalado. Es más, de acuerdo a los analistas de Grupo ASE, con el cierre de junio se marca el precio medio de primer semestre más bajo desde que hay registros: 29,04 €/MWh, un dato que se recordará mucho tiempo.

El actual bajo precio de la electricidad se sustenta, según los analistas de Grupo ASE, en el fuerte descenso de la demanda y en el crecimiento de oferta de generación renovable, especialmente fotovoltaica. También en el bajo precio de las materias primas, sobre todo del gas, que mejora la competitividad de los ciclos combinados.

La demanda continúa muy lejos de los niveles preCovid-19

La demanda ha sido un 7,7% inferior a la registrada en junio del año pasado, aunque recupera terreno frente a abril (-17%) y mayo (-12,5%). Aún así, el descenso continúa siendo dramático para el sector, que ya acumula un déficit tarifario muy importante. Su viabilidad depende en gran medida de la reactivación del consumo, pero las previsiones económicas anticipan una recuperación lenta y no se espera alcanzar los niveles de PIB previos a la COVID-19 hasta 2022.

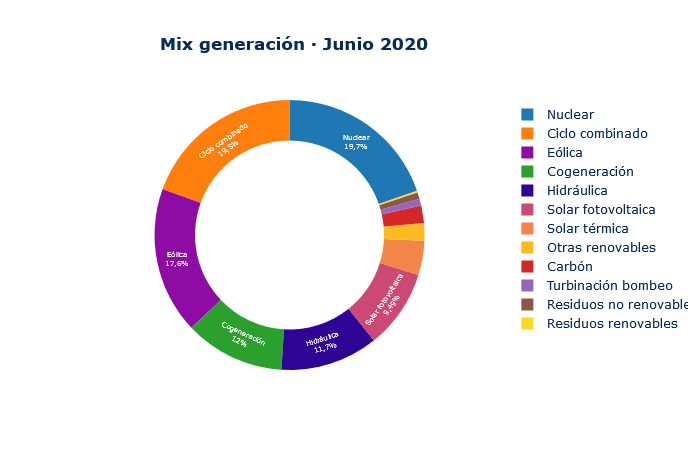

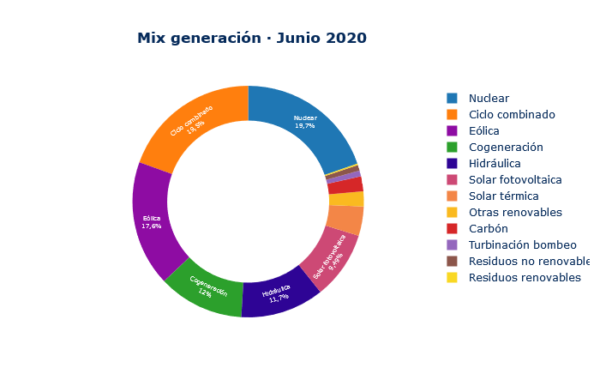

Crece la generación renovable

El descenso de demanda anual reduce la necesidad de generación eléctrica y provoca cambios en el mix: las renovables crecen un 22% mientras las no renovables descienden un 20,7%.

En comparación con junio de 2019, la producción fotovoltaica casi duplica su volumen (+ 96%). Le sigue la hidráulica (+ 33,4%), apoyada en unas reservas un 28% superiores a las del año pasado. Por su parte, la eólica repunta un 1,5% respecto al año pasado y se mantiene en la media de producción de los últimos 5 años para un mes de junio.

La demanda débil y el crecimiento renovable estrecha el hueco disponible para otras tecnologías como los ciclos combinados de gas. En junio han producido un 31,2% más que en mayo, porque la producción nuclear ha sido muy baja, pero su aportación al mix se ha reducido un 29,3% en comparación con el año pasado. El carbón (2,1%), casi ha desaparecido. Y también retrocede la cogeneración (-8,4%) por el recorte de las primas.

Fuente y gráfico: Grupo ASE

La hidráulica sube los precios del POOL

La generación hidráulica ha elevado en junio sus ofertas de casación (+41,6%), con un precio medio de 34,16 €/MWh, y cierra precio casi la mitad de las horas del mes: el 44,20%. Su coste de oportunidad crece, especialmente en las horas valle. Los productores eólicos, con reservas altas, aprovechan la disminución de eólica en esta época del año.

En la casación de precios, la hidráulica ha competido con los ciclos combinados de gas. Estos han ofrecido precios muy competitivos (27,3 €/MWh), muy por debajo del POOL (30,62 €/MWh) y un 20% más baratos que la hidráulica. Aunque sus costes de producción son mayores, el precio del gas está actualmente muy barato.

El bombeo va a crecer

La generación por bombeo crece en junio un 157%, aunque su peso en el mix es aún escaso y solo representa el 0,8% del total. Según explican los analistas de Grupo ASE, es un mecanismo muy eficaz para regular y rentabilizar los excesos de la producción renovable y veremos cómo gana protagonismo en los próximos años. Las grandes eléctricas están invirtiendo en esta tecnología que permite subir agua a los embalses en horas valle (precios económicos) y producir electricidad después, cuando las horas punta marcan una señal de compra atractiva.

El precio de las emisiones de CO2 dispara los futuros eléctricos

Todos los productos, tanto de corto como de largo plazo, experimentan un fuerte impulso alcista a causa del incremento extraordinario (+ 22%) en la cotización de emisiones de CO2 en junio, que marcan el máximo del año con 26€/ton.

Las subidas son generalizadas en Europa. Más fuertes en Alemania, donde el impacto del CO2 es mayor, por la importancia que tiene el carbón en su mix eléctrico. Y como Francia lleva acumulando subidas desde el anuncio de reducción nuclear para 2020 (-15%) y 2021 (-10%), su diferencial con el mercado español crece hasta los 5,3€/MW, algo nunca visto.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.