Pregunta del mes: ¿Influyen las subastas en los precios de los PPAs?

La reciente subasta de capacidad renovable ha establecido un precio de 24€/MWh. ¿Cómo influirá en la negociación de los contratos PPA?

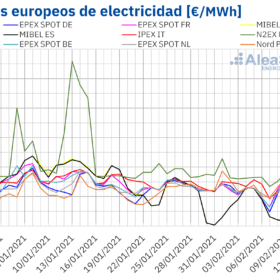

Bajada de los precios de los mercados eléctricos europeos con MIBEL con el menor precio

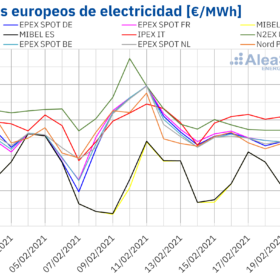

Los precios de los mercados eléctricos europeos bajaron de forma generalizada en la tercera semana de febrero, por la caída de la demanda y el aumento de la producción solar y eólica. El mercado MIBEL fue el de menor precio durante toda la semana, lo que ha sucedido casi cada día del mes. Los precios de los futuros de electricidad europeos, de gas y CO2 también bajaron, pero los últimos siguieron sobre los 37 €/t. Sin embargo, los futuros del Brent superaron los 63 $/bbl por primera vez desde mayo de 2019.

Made in Spain: Smilics Technologies

En esta nueva sección, presentamos empresas nacionales que fabrican cualquier tipo de producto relacionado con la industria fotovoltaica. Hoy damos a conocer a Smilics Technologies

Pregunta del mes: ¿Influyen las subastas en los precios de los PPAs?

La reciente subasta de capacidad renovable ha establecido un precio de 24€/MWh. ¿Cómo influirá en la negociación de los contratos PPA?

Cuatro horas a precio cero €/MWh en Portugal

Las frías temperaturas registradas en Europa en la segunda semana de febrero provocaron el aumento de la demanda y de los precios de los mercados eléctricos. La excepción fue el mercado MIBEL, que durante la mayor parte de las dos primeras semanas del mes registró el menor precio de Europa. En Portugal, cuatro horas tuvieron precio cero €/MWh, lo que no sucedía desde 2016. El CO2 siguió rompiendo récords, al situarse por encima de 40 €/t, y el Brent superó los 62 $/bbl, lo que no pasaba desde julio de 2019.

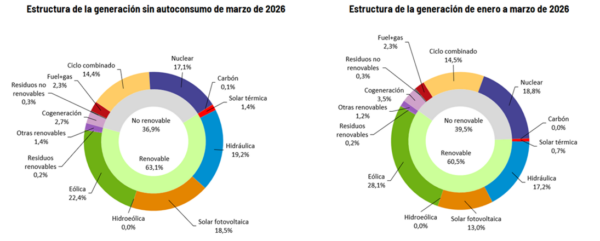

El precio de la luz baja un 54% gracias a las renovables y cuesta la mitad que en Europa

En la primera quincena de febrero el POOL español cae hasta los 27,57 €/MWh. Se sitúa casi a la mitad de precio que en Francia (53,36 €/MWh), Alemania (52,48 €/MWh) o Italia (57,06 €/MWh). La sucesión de borrascas eleva la generación renovable un 57,5%.

Pregunta del mes: ¿Influyen las subastas en los precios de los PPAs?

La reciente subasta de capacidad renovable ha establecido un precio de 24€/MWh. ¿Cómo influirá en la negociación de los contratos PPA?

Pregunta del mes: ¿Influyen las subastas en los precios de los PPAs?

La reciente subasta de capacidad renovable ha establecido un precio de 24€/MWh. ¿Cómo influirá en la negociación de los contratos PPA?

Pregunta del mes: ¿Influyen las subastas en los precios de los PPAs?

La reciente subasta de capacidad renovable ha establecido un precio de 24€/MWh. ¿Cómo influirá en la negociación de los contratos PPA?

Masmovil (Yoigo) adquiere la comercializadora Lucera

Grupo Masmovil, cuarto operador de telefonía en España, integra en su estructura a Lucera, comercializadora de electricidad. Esta operación otorga a Yoigo 100.000 clientes de energía. Según la empresa esta compra “potenciará el uso de las energías renovables en España”.