La pasada semana tuvo lugar el Desayuno sobre Escenarios potenciales de inversión de AFRY Management Consulting, en el que se analizaron las posibles consecuencias de cierres a tiempo o aplazados de plantas nucleares; cuánta capacidad eólica y solar con DIA positiva podría desplegarse, y cuál será su impacto; así como las implicaciones del nuevo PNIEC, entre otros temas.

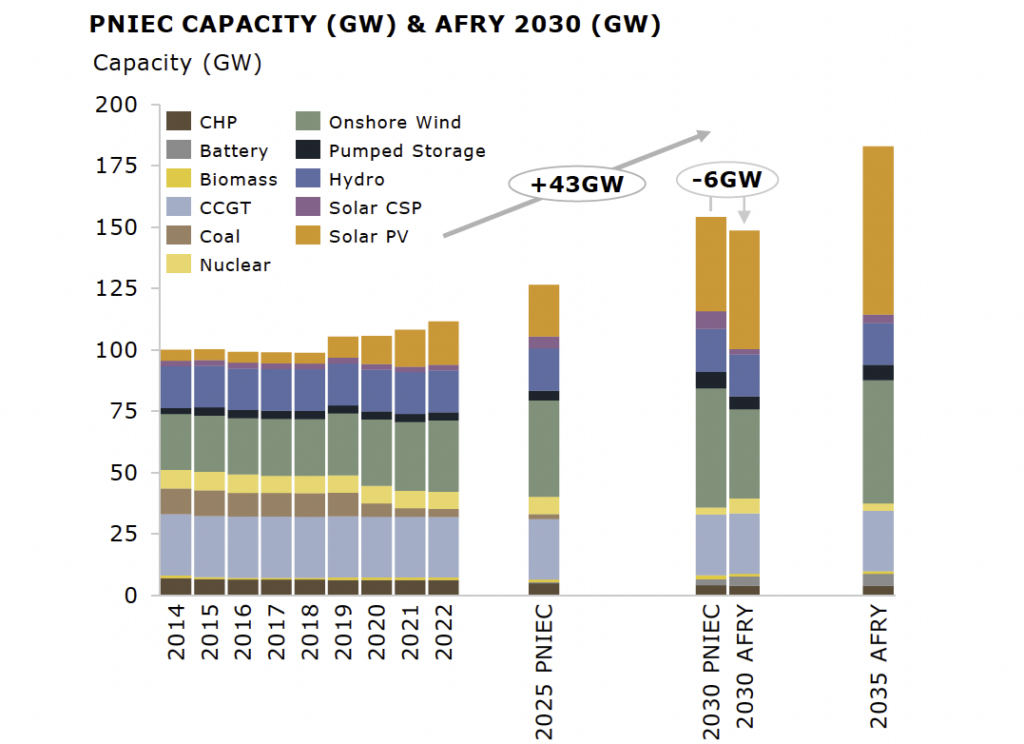

Actualmente hay 60 GW renovales con DIA positiva. La Unión Española Fotovoltaica (UNEF) pide, además, revisar al alza el PNIEC para implementar hasta 65 GW fotovoltaicos en plantas en suelo en 2030. Pero, ¿es necesario desarrollar toda esta capacidad para esta fecha? ¿Cuántos se construirán realmente? Si el despliegue de proyectos continua al ritmo actual, habría 75 GW en 2030, por encima de las previsiones del PNIEC vigente, que preveía llegar a unos 40 GW fotovoltaicos y unos 50 GW eólicos en 2030. La situación actual y las velocidades de crucero solar y eólica muestran que, claramente, se superará el anterior objetivo solar, y difícilmente se alcanzará el anterior objetivo eólico. Así, AFRY prevé superar los 50 GW solares (aunque habría capacidad técnica de hacer más, pesarán las rentabilidades), y no se alcanzarían los 40 GW eólicos por barreras en la tramitación. Esto contrasta con los previsibles objetivos del nuevo PNIEC: desde AFRY han calculado, en base a las peticiones del sector que ‘los tiros irán posiblemente por los 70 GW a 80 GW fotovoltaicos totales, y posiblemente más de 50 GW eólicos”. Javier Revuelta analiza su viabilidad en este artículo para pv magazine.

En el escenario base de AFRY, se construirá una cuarta parte de los proyectos con DIA positiva, pero si se diese el escenario de alta penetración, habrá vertidos del 17% ya en 2025 para la solar, “pues aún no estará lista la interconexión con Francia, no habrá despegado el almacenamiento a escala ni el vehículo eléctrico ni el hidrógeno, y no se habrán cerrado nucleares. Los vertidos serán mucho peores cuando venga un año húmedo, que vendrá, porque los ciclos cambian cada dos o tres años y ya llevamos tres secos consecutivos”, añaden.

El Gobierno pactó en 2019 con Endesa, Iberdrola, Naturgy y EDP una clausura escalonada de las plantas que arrancaría en 2027 y culminaría con el último el cierre en 2035. No obstante, AFRY prevé que los cierres de las centrales nucleares acordadas por empresas y Gobierno sean más lentos de los previstos.

Pero volvamos a algunos escenarios extremos modelizados por AFRY. Por ejemplo, entre un escenario de ‘renovables moderadas y alta penetración de baterías’, y otro de ‘alta penetración renovable’, habría una diferencia de ingresos solares de casi 40 €/MWh, pues en el segundo bajarían por debajo de los 20 €/MWh desde el año 2025. El escenario de ‘alta penetración renovable’ se antoja poco probable para AFRY, pero también destacan que ‘hay muchos proyectos lanzados que no podemos saber si se van a construir, y este escenario tiene menos fotovoltaica instalada en 2030 que los nuevos objetivos que se solicitan para el nuevo PNIEC’. Además, prosigue AFRY, “el añadir 3 GW de baterías al escenario de Alta penetración renovable apenas mueve la aguja, hay demasiados vertidos para que 3 GW extra de baterías puedan incrementar los precios”.

Respecto a almacenamiento, se necesitan muchos más de esos 7 GW: según AFRY, hasta 17 GW incluyendo bombeos serán rentables (“coste-efectivos”) pero no se instalarán sin incentivos. “A este entorno se llegaría si invertimos mucho y muy rápido en renovables en los próximos 3 años y no ha llegado aún el hidrógeno”: en un escenario básico, AFRY prevé 3-4 GW de electrolizadores conectados a red en 2030.

“Una vez alcanzado un punto de penetración fotovoltaica con precios a cero recurrentes, seguir instalando no baja el precio baseload, pero sí reduce los ingresos, que permanecen similares, pero se dividen por más recurso vertido. Así, los precios no bajan más para el consumidor, y los ingresos bajan demasiado para los productores solares.”, dice Revuelta, que añade: “si bajamos el ingreso solar debajo del LCOE de los proyectos nuevos, los offtakers de PPAs preferirían ir a mercado”. Es decir, será inviable conseguir un PPA si el pool está por debajo del LCOE, por tanto, este tipo de acuerdos de compraventa de electricidad podría desaparecer (si entrásemos en tal escenario potencial de Alta penetración renovable en los próximos 3 años).

“Llegado eventualmente a este punto de precios solares bajos, el Gobierno sería el único que estaría dispuesto a pagar más que el mercado, así que habría dos posibilidades: que el Gobierno haga subastas para que continúe la instalación fotovoltaica, o que frene el desarrollo para que las empresas no pierdan rentabilidad”, explicaron.

Respecto a la nuclear, su cierre anticipado hará necesario más ciclo combinado de gas, lo que hará que el precio sea más alto y haya más volatilidad y más emisiones. Los objetivos de renovables se alcanzarían antes con el cierre anticipado de nucleares, aunque con más emisiones.

“La pregunta que debe hacerse el Gobierno es ¿preferimos un mix con mayor entrada de generación renovable pero más emisiones, o retrasar el cierre nuclear, ralentizar la entrada de renovables y disminuir las emisiones? Es, además, necesario, hacer un estudio sobre la seguridad de suministro en caso de cierre de nucleares”, dicen desde AFRY.

Según AFRY, hacen falta entre 10 y 15 GW de almacenamiento de aquí a 2030, y más. “Deberían frenarse los incentivos a la solar y destinarse a bombas de calor y todo lo que contribuya a flexibilizar la demanda, pues si el PNIEC no viene con los elementos de flexibilidad, vamos a sobredimensionar”, dice Javier Revuelta, y concluye: “este escenario potencial de sobreinstalación solar y precios solares bajos no sería bueno para nadie, ni para el sector, ni la industria, ni el empleo. Nos acercaríamos a un escenario de 2014 en el que tras un acelerón de 5 años, vendrían otros 5 años con poca actividad merchant a merced de los volúmenes de subasta y con peticiones de muchos existentes de no instalar más!”.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

It is time to shut down the gas-burning power plants. La fotovoltaica no es el problema.