El único mercado en el que los precios bajaron fue MIBEL por el efecto de la entrada en funcionamiento del mecanismo de ajuste de costes de producción. La producción solar aumentó en varios mercados, registrándose un récord histórico en el mercado alemán el 15 de junio.

Producción solar fotovoltaica y termosolar y producción eólica

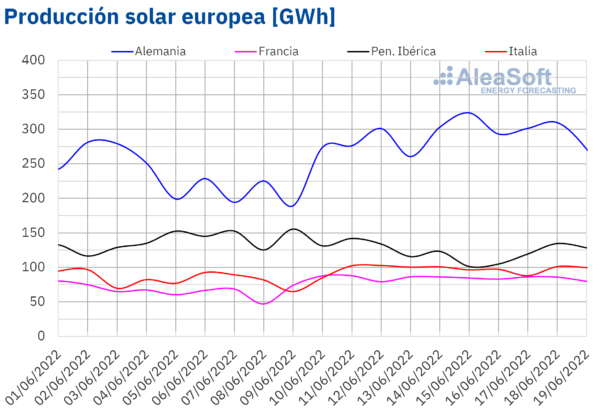

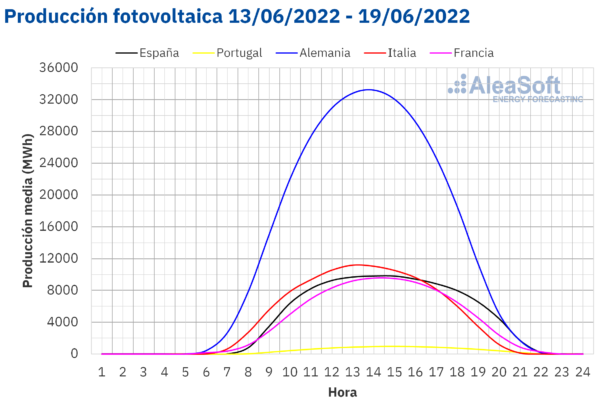

Durante la tercera semana de junio, la producción solar aumentó un 22% en el mercado alemán con respecto a la semana anterior. En este mercado se registró un récord histórico de 324 GWh el día 15 de junio y un récord horario de 36 598 MWh ese mismo día a las 13:00. También se registraron ascensos en el mercado francés, de un 16% y en el mercado italiano, de un 11%. Por el contrario la producción solar cayó un 19% en el mercado portugués y un 16% en el mercado español.

Para la cuarta semana de junio, las previsiones de AleaSoft Energy Forecasting indican una disminución de la producción en Alemania, España e Italia.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

La producción eólica durante la semana del 13 de junio cayó en comparación con la semana precedente en todos los mercados europeos analizados en AleaSoft Energy Forecasting. La mayor caída fue del 60% y se registró en el mercado italiano. En el resto de los mercados la reducción en la producción con esta tecnología estuvo entre el 2% y el 20%.

Para la semana que comenzó el 20 de junio, las previsiones de AleaSoft Energy Forecasting esperan un aumento generalizado de la producción eólica en los mercados analizados.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

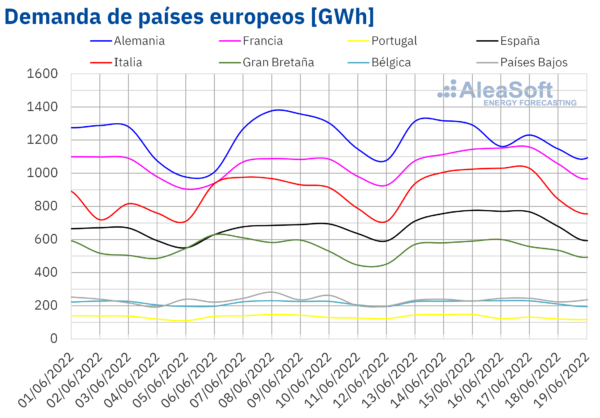

En la semana del 13 de junio, la demanda eléctrica aumentó en la mayoría de los mercados europeos analizados respecto a la semana que le precedió. La excepción fue el mercado de Portugal, donde la demanda disminuyó un 1,5% debido al festivo nacional del jueves 16 de junio, día del Corpus Christi. En cuanto a los incrementos, el mercado español fue el de mayor variación, al aumentar la demanda un 9,8% como consecuencia de las altas temperaturas registradas durante la semana en medio de la ola de calor que azotó a la península ibérica. Los mercados de Francia e Italia fueron el segundo y tercero con mayores aumentos, del 6,9% y 6,5% respectivamente. En el resto de los mercados la demanda subió, entre el 0,2% del mercado alemán y el 2,9% del mercado belga. Los incrementos de la demanda se vieron favorecidos por el aumento de las temperaturas medias durante la semana que finalizó en todos los mercados analizados.

Para la semana del 20 de junio se prevé que las temperaturas medias disminuyan en la mayoría de los mercados europeos analizados. En el caso de la demanda, las previsiones de AleaSoft Energy Forecasting estiman que bajará en la mayoría de los mercados, a excepción de los mercados de Países Bajos, Portugal y Alemania, donde se prevé que continúen aumentando.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

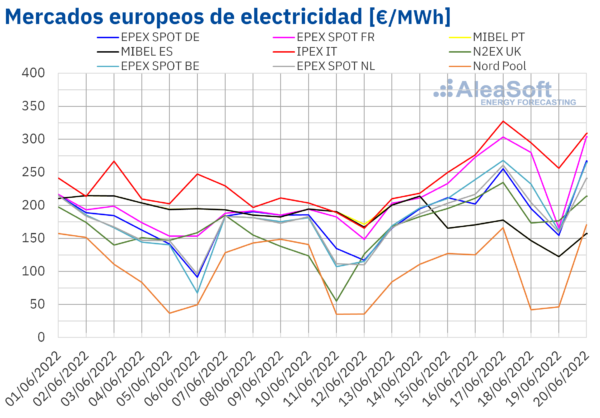

En la semana del 13 de junio, los precios de casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting aumentaron respecto a la semana anterior. La excepción fue el mercado MIBEL de España y Portugal, con descensos del 8,4% y del 8,7% respectivamente. La mayor subida de precios fue la del mercado EPEX SPOT de Bélgica, del 46%. En cambio, el menor aumento, del 3,0%, fue el del mercado Nord Pool de los países nórdicos. En el resto de los mercados, las subidas de precios estuvieron entre el 27% del mercado IPEX de Italia y el mercado EPEX SPOT de Alemania y el 42% del mercado N2EX del Reino Unido.

En la tercera semana de junio, los precios promedio fueron superiores a 190 €/MWh en la mayoría de los mercados eléctricos analizados. Las excepciones fueron el mercado Nord Pool con un promedio semanal de 100,29 €/MWh y el mercado MIBEL con 171,16 €/MWh. Por otra parte, el mayor promedio semanal, de 261,97 €/MWh, se registró en el mercado italiano. En el resto de los mercados, los precios se situaron entre los 191,76 €/MWh del mercado británico y los 238,58 €/MWh del mercado francés.

Por lo que respecta a los precios horarios, destacan los elevados precios alcanzados en varios mercados el lunes 20 de junio a las 8:00. En el caso de Alemania, se alcanzó un precio de 500,00 €/MWh, el más alto desde el 9 de marzo. Para esta misma hora, en el mercado francés se registró un precio de 429,19 €/MWh, el más alto desde el 5 de abril. En Italia, el precio fue de 394,96 €/MWh, el más alto desde el 6 de mayo.

Durante la semana del 13 de junio, el incremento de la demanda en la mayoría de los mercados y el descenso generalizado de la producción eólica propiciaron el aumento de los precios de los mercados eléctricos europeos. Además, los precios del gas y de los derechos de emisión de CO2 aumentaron, contribuyendo a este comportamiento. Sin embargo, el inicio de la aplicación de un tope al precio de referencia del gas usado en las ofertas en el mercado MIBEL favoreció el descenso de los precios en este mercado a partir del 15 de junio.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la semana del 20 de junio los precios de la mayoría de los mercados eléctricos europeos podrían continuar aumentando, influenciados por el descenso de la producción solar y el incremento de la demanda en algunos mercados, así como por los elevados precios del gas.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

Futuros de electricidad

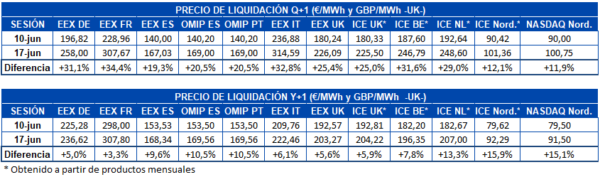

En los mercados de futuros de electricidad europeos, al comparar los precios de cierre de las sesiones del 10 y del 17 de junio, se observan subidas importantes para el producto del tercer trimestre de 2022 en todos los mercados analizados en AleaSoft Energy Forecasting. Las subidas se situaron entre el 12% registrado en el mercado NASDAQ de los países nórdicos y el 34% alcanzado en el mercado EEX de Francia. Entre las principales causas de esta subida, que es en realidad la reanudación de la tendencia alcista que se venía registrando en la mayoría de mercados, se encuentra la subida de los precios del gas durante la semana del 13 al 17 de junio.

En cuanto a los precios de los futuros para el próximo año 2023, el comportamiento fue similar, de subida generalizada. Sin embargo, en este caso el mayor aumento se registró en el mercado ICE de los países nórdicos, el cual fue del 16%, y el menor incremento, del 3,3%, en el mercado EEX de Francia. El principal motivo de estas subidas es también el aumento de los precios del gas.

Brent, combustibles y CO2

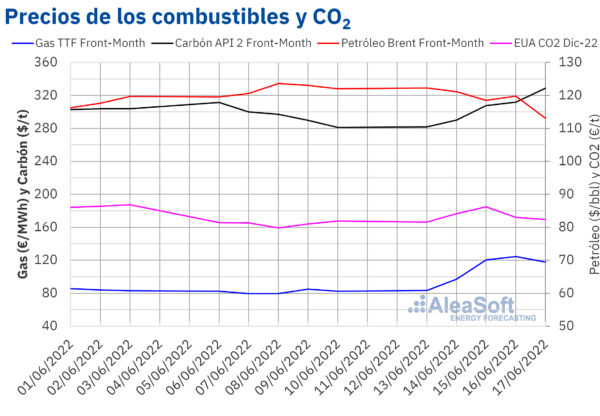

Los futuros de petróleo Brent para el Front Month en el mercado ICE, el lunes 13 de junio, alcanzaron un precio de cierre de 122,27 $/bbl, un 2,3% mayor al del lunes anterior. Pero el resto de días de la semana, a excepción del jueves, los precios descendieron. Como resultado, el precio de cierre mínimo semanal, de 113,12 $/bbl, se registró el viernes 17 de junio. Este precio fue un 7,3% menor al del viernes anterior y el más bajo desde el 20 de mayo. La preocupación por la evolución de la demanda debido a la posibilidad de que la situación económica empeore ejerció su influencia a la baja sobre los precios de los futuros del petróleo Brent durante la tercera semana de junio.

En cuanto a los precios de los futuros de gas TTF en el mercado ICE para el Front Month, aumentaron durante casi toda la tercera semana de junio. Como consecuencia, el jueves 16 de junio se alcanzó el precio de cierre máximo de la semana de 124,36 €/MWh. Este precio fue un 47% mayor al del jueves anterior y el más alto desde finales de marzo. Sin embargo, el viernes 17 de junio los precios descendieron un 5,3% respecto al día anterior y el precio de cierre fue de 117,74 €/MWh. Pero este precio de cierre fue un 43% mayor al del viernes anterior.

Los descensos en el suministro de gas favorecieron el incremento de los precios en la tercera semana de junio. Por un lado, el cierre temporal de una planta dedicada a la exportación de gas natural licuado en Estados Unidos afectó a las exportaciones desde este país desde finales de la segunda semana de junio. Además, en la tercera semana de junio se produjo un descenso del flujo de gas procedente de Rusia hacia países como Alemania, Francia o Italia.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2022, en la tercera semana de junio registraron precios de cierre superiores a los de los mismos días de la semana anterior. El precio de cierre máximo de la semana, de 86,20 €/t, se registró el miércoles 15 de junio. Este precio fue un 8,0% mayor al del mismo día de la semana anterior. El resto de días de la semana los precios descendieron y el precio de cierre del viernes 17 de junio fue de 82,37 €/t.

El día 22 de junio está prevista la votación sobre un nuevo paquete de propuestas para la reforma del mercado de derechos de emisión de CO2, cuyo resultado ejercerá su influencia sobre los precios.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.