En primer lugar, quiero anunciar un ajuste de las clases de precios en el índice. Debido al progresivo desarrollo de las tecnologías y los formatos de las células, especialmente en lo que se refiere a las eficiencias de los módulos, cada vez más elevadas, es necesaria una reorganización para poder reflejar con mayor precisión la evolución de los precios específicos en el futuro. Pero este tema lo desarrollaré más adelante. Antes, hay que observar la dramática situación general del mercado de los módulos, pero, sobre todo, de los inversores y los sistemas de almacenamiento de energía.

Si bien el mes pasado parecía que la situación del suministro de componentes fotovoltaicos iba a remitir de forma lenta pero constante hacia mediados de año, ahora, lamentablemente, tenemos que reconocer que ha vuelto a empeorar y que no hay un final a la vista. Los efectos de los continuos confinamientos en China están llegando lentamente al mercado europeo. El conflicto de Ucrania también está causando problemas, especialmente en lo que respecta a la interrupción de las cadenas de suministro debido a la falta de capacidad de transporte en Europa. Así que, en este momento, nada funciona como debería. Los mayoristas con y sin tiendas web están parando los pedidos, y ni siquiera se salvan los clientes de gigantes del mercado como Baywa re. Las principales razones son la falta de información sobre la disponibilidad real y las declaraciones de precios vinculantes de los fabricantes y proveedores, que nos hacen la vida cada vez más difícil a los mayoristas y a nuestros clientes.

Las razones aducidas por los grandes productores chinos para explicar la insatisfactoria situación actual son las siguientes: Los precios del polisilicio han vuelto a subir de forma continuada unos cuantos puntos porcentuales en las últimas semanas y no bajarán en un futuro próximo debido a la elevada demanda mundial. Lo mismo ha ocurrido con el vidrio solar, pero sobre todo con el material de encapsulación, como el EVA y el POE, donde se han registrado aumentos de precio de hasta el diez por ciento, así como escasez de material. Los fabricantes de inversores, por su parte, se quejan de la dramática escasez de componentes electrónicos, que impide terminar y enviar sus productos. Cada vez se habla más de paradas de producción de inversores híbridos y de almacenamiento en baterías, y las fechas de entrega se posponen indefinidamente.

Los tipos de cambio también han evolucionado negativamente para otras monedas debido a la situación en Europa, pero también a la política del mercado monetario en Estados Unidos, que encarece aún más los productos solares importados en Europa. El panorama se completa con la constante fluctuación de los precios de los fletes y de las capacidades de transporte, que parece haber imposibilitado en gran medida las declaraciones fiables sobre las cantidades y fechas de entrega. Si un fabricante puede dar la fecha de producción y la consiguiente fecha prevista de llegada de las mercancías pedidas con una precisión de uno o dos meses, eso puede calificarse de ejemplar en este momento.

Ahora todos nos enfrentamos al reto de mantener las operaciones de nuestro negocio de la forma más fluida posible, aunque la capacidad de planificación sea casi nula. Todos los días tenemos que aplazar a los clientes que esperan la entrega de productos que se pidieron hace meses. Por pura desesperación, los instaladores hacen múltiples pedidos a todos los proveedores que conocen, sólo para recibir rechazos de casi todos ellos o para estar en pérdidas. Especialmente las empresas de proyectos con grandes pedidos y cláusulas contractuales duras son las que sufren en una situación de mercado en la que simplemente ninguna promesa de entrega puede considerarse vinculante y segura.

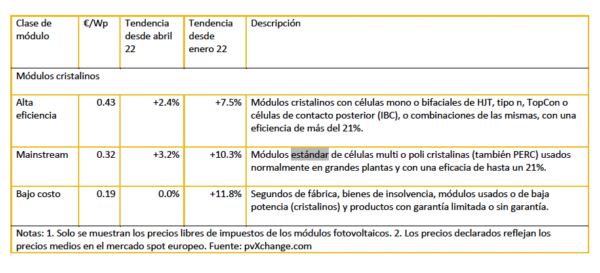

Pero vayamos a los cambios necesarios en el índice de precios. En el mercado fotovoltaico, tuvimos una década hasta aproximadamente 2020 en la que los fabricantes aumentaron la producción en masa, mejorando las tecnologías de producción y optimizando los precios, pero en esta década la atención se centró y se centra en optimizar la tecnología de las células y, por tanto, la eficiencia y el rendimiento energético. Las células policristalinas lo fueron antes de ayer, pero la tecnología PERC y la célula de tipo P también se han eliminado entretanto, ya que apenas permiten alcanzar eficiencias superiores al 20%. Las tecnologías de alta eficiencia, como las de Topcon, HJT o IBC, están en el punto de partida de la producción en masa de gigavatios y pronto habrán sustituido a los productos actualmente dominantes con células PERC monocristalinas. Casi todos los grandes fabricantes cuentan ya con este tipo de productos de alto rendimiento en su gama de productos, como se pudo comprobar en la recién concluida feria Intersolar Europe de Múnich. Con los módulos de alto rendimiento que contienen, por ejemplo, células de tipo N de Topcon, muchos fabricantes ya alcanzan casi un 22% de eficiencia o más. El resultado es una potencia de 420 Wp y superior para los módulos solares de los tejados o también para las centrales solares.

Para tener en cuenta esta evolución, todos los módulos con eficiencias inferiores o cercanas al 21% pasan a la gama «Mainstream», por ejemplo, todos los productos con células PERC a partir de ahora, pero también los módulos negros con las células correspondientes. Además del valor del índice «Full Black», también desaparecerá la clasificación «Bifacial», ya que la mayoría de los tipos de células son ahora bifaciales por naturaleza. Además, apenas hay diferencias de precio en el mercado entre los módulos (bifaciales) de vidrio y los de lámina de vidrio, por lo que estos tipos están bien situados en la zona de «alta eficiencia». Esta zona seguirá siendo un conjunto de productos con una dispersión relativamente alta de los precios de venta, pero aquí apenas es posible una asignación más precisa o clara a las regiones de origen o a las tecnologías celulares. Las diferencias de precios a menudo sólo se deben a las diferentes estrategias de venta y canales de las distintas marcas, que no siempre son tan fáciles de entender para las personas ajenas al sector. En los próximos años se verá cuál de los proveedores con precios especialmente elevados será capaz de mantenerse a largo plazo frente a la creciente competencia en los módulos de alto rendimiento.

Visión general de los precios diferenciados por tecnología a mayo de 2022, incluyendo los cambios respecto al mes anterior (a 18.05.2022). Para lograr la continuidad, los precios de los módulos de enero y abril se determinaron con carácter retroactivo para la nueva clasificación.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.