Por Martin Schachinger, PVXCHANGE.COM

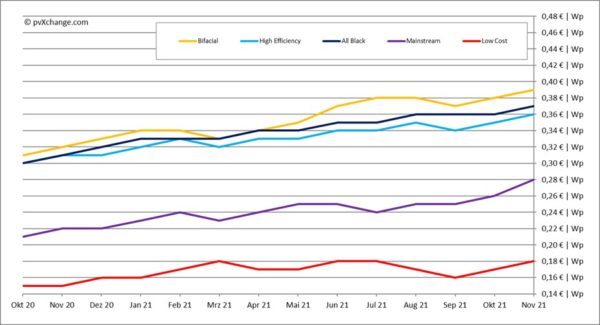

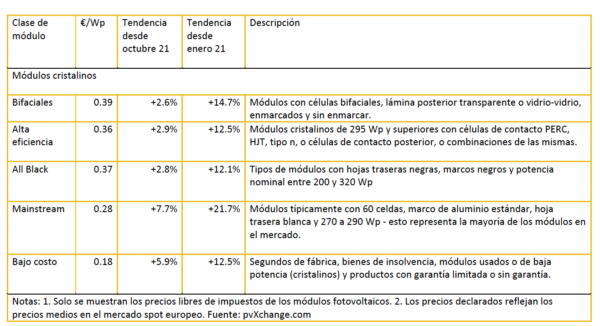

El título de mi comentario sobre el mercado en octubre era «Los precios de los módulos se catapultarán a los niveles de 2019«. Actualmente, en realidad ya estamos en diciembre de 2018 en términos de precios y todavía no hay un cambio de tendencia real a la vista. Los precios de todas las tecnologías de módulos han vuelto a subir una media de tres puntos porcentuales desde el mes pasado. Incluso los pocos productos de menor potencia que aún están disponibles –es decir, por debajo de los 300 W para las células 60/120 o de los 400 W para las células 72/144– se comercializan ahora a precios que solo pueden aceptarse en casos de auténtica necesidad. Si solo se utilizan para sustituir módulos defectuosos en sistemas existentes, los precios son tolerables debido a las elevadas tarifas históricas de alimentación. En las instalaciones nuevas, los módulos solares con eficiencias tan bajas, denominados aquí módulos «mainstream», apenas pueden utilizarse ya por razones económicas.

Si ahora miramos el valor de la tarifa de alimentación en diciembre de 2018 en Alemania, por ejemplo, y lo mucho o poco que se seguirá concediendo a los productores en diciembre de 2021, todo el dilema se hace evidente. Mientras que a finales de 2018 podríamos esperar tarifas de alimentación de entre 8 y 12 céntimos por kWh para los sistemas fotovoltaicos conectados a la red, en los próximos meses tendremos que conformarnos con solo entre 4,7 y 7,3 céntimos, dependiendo del tamaño del sistema y de si se aplica o no el modelo de prima de mercado. Todo ello, eso sí, a precios de módulos idénticos en €/Wp. Al fin y al cabo, la eficiencia de los módulos ha aumentado una media del 20%, y la potencia de los módulos individuales, hasta un 25%, gracias a la ampliación de las células y los módulos. Así, el esfuerzo de montaje podría reducirse gracias al menor número de módulos por kW de potencia instalada, lo que a su vez contribuye a ahorrar costes. Sin embargo, cada vez es más difícil y poco atractivo planificar y operar sistemas sin una alta proporción de autoconsumo.

Debido a que el número de nuevas instalaciones sigue siendo comparativamente alto en los últimos meses, la tarifa de alimentación está cayendo en picado a un ritmo de descenso del 1,4% al mes. Esto se debe al objetivo –cambiante– de 3 GW al año, que, con una estimación de 4,5 a 5 GW en 2021, se superará por supuesto en gran medida y, por lo tanto, conduce a la fuerte reducción de las tarifas de alimentación. A la vista de una expansión necesaria de más de 10 GW al año, este valor objetivo es, por supuesto, obsoleto y simboliza la política energética poco imaginativa de la gran coalición. En vista del consenso general de que la expansión de la energía fotovoltaica es un pilar esencial de la futura protección del clima, hay, sin embargo, una esperanza justificada de que el futuro gobierno federal introduzca muy rápidamente correcciones para que las nuevas instalaciones vuelvan a ser más atractivas. Por el momento, solo el sector de la pequeña escala está en auge, donde los precios de los módulos no juegan un papel tan decisivo como en el sector comercial o de gran escala.

¿Qué podemos esperar a finales de año y qué ocurrirá en 2022?

Es difícil hacer hoy predicciones sobre la futura política climática de la coalición del semáforo en Alemania y de los gobiernos de otros países tan poco tiempo después de la conferencia internacional sobre el clima COP26 en Glasgow, que fracasó en parte. En principio, podemos esperar un entorno muy positivo para el sector de las energías renovables. Sin embargo, como siempre, el diablo está en los detalles y, como todos sabemos, en el pasado se ha hecho mucho daño con políticas medioambientales e industriales torpes. Se necesitará algún tiempo para que el cambio de constelación repercuta en el desarrollo del mercado y para que surjan nuevas y atractivas oportunidades para los actores. Mientras tanto, las leyes de la oferta y la demanda actúan, y es de esperar que se produzcan algunas turbulencias.

Hay que señalar que la demanda actual de módulos y muchos otros componentes fotovoltaicos no puede ser satisfecha por la oferta disponible, lo que está haciendo subir los precios. Las razones son múltiples y ya las he mencionado varias veces en los últimos meses. Además de las interrupciones en las cadenas de suministro y los elevados costes de transporte que hacen que algunas entregas queden obsoletas, ahora también entran en juego los problemas energéticos de China. De hecho, algunos fabricantes ya han tenido que reducir su capacidad de producción entre un 10 y un 20%, lo que significa que hay menos materias primas disponibles, que sin embargo se necesitan urgentemente para la producción de módulos. Esto también paraliza el suministro de módulos frescos para el mercado mundial. El flujo de mercancías hacia Europa ya se ha reducido como consecuencia, lo que a menudo retrasa considerablemente las fechas de entrega. La explosión del mercado en China que se predijo hace meses aún no se ha producido. Por otro lado, ya se anuncian incorporaciones gigantescas de hasta 100 GW para el próximo año.

Sin embargo, como estas previsiones rara vez se han cumplido hasta ahora, la disponibilidad de módulos en 2022 no debería ser una gran preocupación. Según el personal de ventas de los distintos fabricantes, tampoco se espera que los precios de los módulos den más saltos al alza, sino que se estabilizarán pronto en el alto nivel actual. Sin embargo, los productores no quieren necesariamente estar sujetos a precios concretos. Una estrategia popular en este momento es cotizar los precios FOB en dólares estadounidenses, es decir, precios de fábrica en Asia que excluyen explícitamente los riesgos de la volatilidad de los precios del transporte y los tipos de cambio. También se están discutiendo las cláusulas difusas de aumento de precios, también para minimizar el riesgo. Sin embargo, antes de aceptar esas condiciones como comprador, hay que negociar bien el precio base. Quizás también sea una buena estrategia esperar hasta el final del trimestre. La experiencia demuestra que muchos fabricantes vacían sus almacenes a mediados de diciembre, por lo que todavía puede haber alguna que otra ganga.

Resumen de los precios por tecnología en noviembre de 2021, incluyendo los cambios respecto al mes anterior (a 18.11.2021):

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.