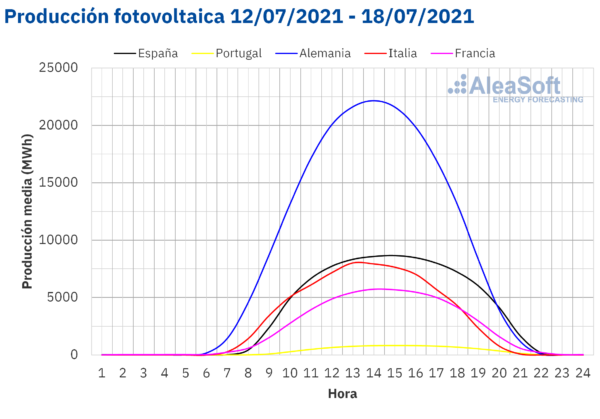

Producción solar fotovoltaica y termosolar y producción eólica

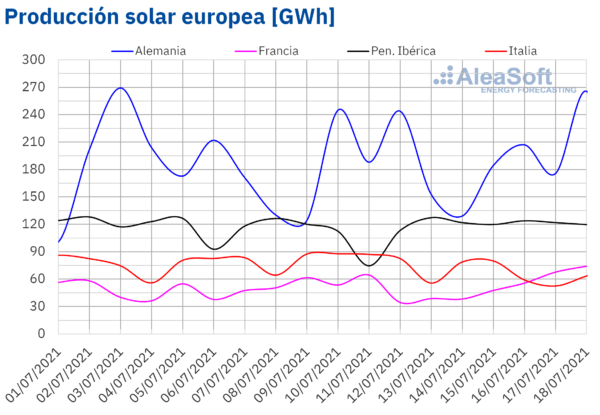

La producción solar durante la tercera semana de julio aumentó un 12% en el mercado portugués, un 9,8% en el mercado español y un 9,3% en el mercado alemán en comparación con la semana precedente. Por el contrario en el mercado italiano la producción se redujo un 18% y en el mercado francés un 3,8%.

Para la semana del 19 de julio, las previsiones de producción solar de AleaSoft indican un aumento de la producción en el mercado de italiano. Sin embargo se espera una reducción en los mercados de España y Alemania.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

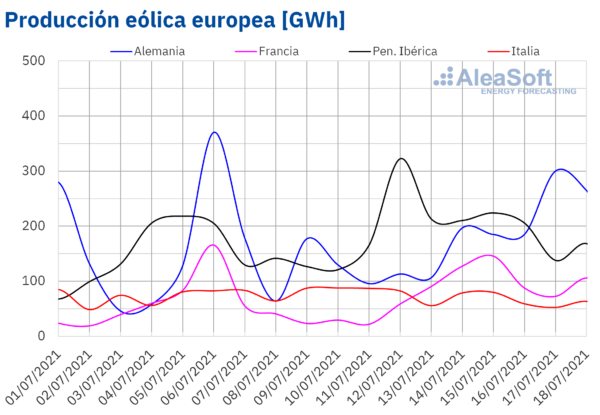

Durante la semana del 12 de julio, la producción eólica aumentó un 64% en el mercado francés en comparación con la semana anterior. En la península ibérica la producción subió un 34% mientras que en el mercado alemán el aumento fue del 18%. Por el contrario en el mercado italiano se registró una caída de la producción con esta tecnología del 18%.

Para la cuarta semana de julio, las previsiones de producción eólica de AleaSoft indican que la misma será menor a la registrada la semana anterior en todos los mercados analizados por AleaSoft.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

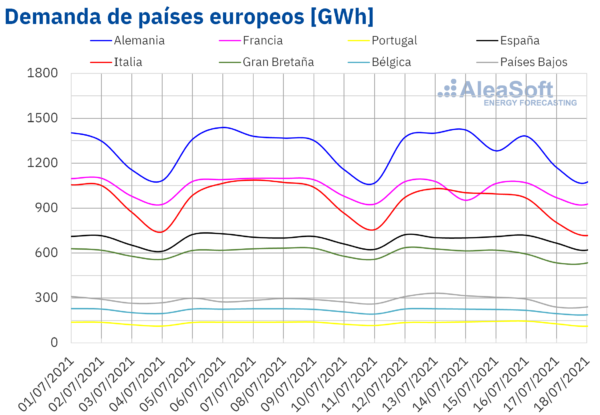

En la semana del 12 de julio la demanda eléctrica continuó disminuyendo en la mayoría de mercados de Europa respecto a la semana precedente. Durante estos siete días la mayoría de mercados continuaron con la tendencia de la semana anterior, como se había previsto en el reporte de AleaSoft del 12 de julio. Los principales descensos se registraron en Italia y Francia, que fueron del 5,6% y el 3,1% respectivamente. En el caso de Francia, esta caída estuvo influenciada por el efecto del festivo del Día Nacional de Francia del 14 de julio. Una vez corregido este efecto, la bajada fue del 1,4%.

Las previsiones de demanda de AleaSoft indican que en la semana del 19 de julio se incrementará la demanda eléctrica en Francia, España y Portugal, mientras que en el resto de mercados europeos, se mantendrá la tendencia a la baja.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

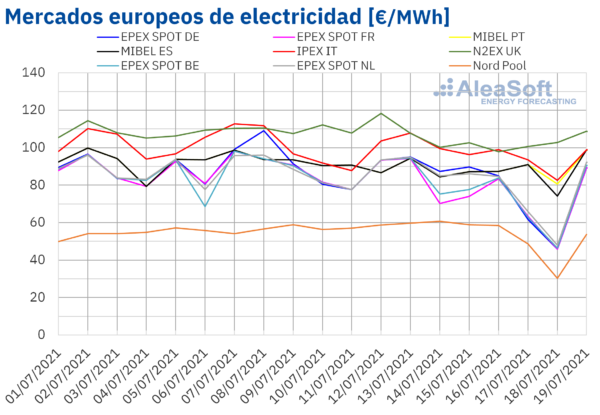

En la semana del 12 de julio los precios promedio de los mercados eléctricos europeos bajaron de forma generalizada respecto a los de la semana del 5 de julio, algo que no sucedía desde hacía varias semanas. Los descensos estuvieron entre el 15% del mercado EPEX SPOT de Francia y el 2,9% del mercado IPEX de Italia.

El mercado con el mayor promedio semanal fue el británico N2EX, que fue el único que superó los 100 €/MWh, con un promedio de 104,32 €/MWh. El de menor precio volvió a ser el mercado Nord Pool de los países nórdicos, con un promedio de 53,64 €/MWh.

En la mayoría de mercados el día de mayor precio de la semana fue el 13 de julio, cuando se alcanzaron precios mayores a 94 €/MWh en todos excepto en el Nord Pool. Los precios de este día estuvieron entre la posición tres y cinco en cuanto a los precios más altos de 2021 en los mercados de Alemania, Francia, Italia, Bélgica y Países Bajos. En cambio, en el mercado del Reino Unido el día de mayor precio fue el lunes 12 de julio. Ese día se alcanzó un precio de 118,31 €/MWh, el más alto desde mediados de abril.

Sin embargo durante el fin de semana los precios descendieron en general. El día de menor precio de la semana en la mayoría de mercados fue el domingo, coincidiendo con una demanda más baja y una alta producción solar. Esta situación permitió que los precios del domingo se mantuvieran por debajo de los 50 €/MWh en los mercados EPEX SPOT y Nord Pool. Además, ese día se registraron precios negativos en las horas 15 y 16 en los mercados de Alemania, Francia, Bélgica y Países Bajos. En los cuatro mercados, el precio de la hora 15 de ese día fue de ‑1,04 €/MWh y el de la hora 16 de ‑5,00 €/MWh.

Por otra parte, el lunes 19 de julio, los precios volvieron a aumentar, superando los 98 €/MWh en los mercados MIBEL, IPEX y N2EX. En el caso de los mercados de España y Portugal, el precio del día 19 de julio es el tercero más alto de la historia hasta el momento.

El descenso de la demanda y el aumento de la producción eólica y solar en la mayor parte de los mercados contribuyeron a los descensos registrados en los mercados eléctricos europeos durante la tercera semana de julio. Además, los precios del gas y de los derechos de emisión de CO2, aunque continuaron altos, bajaron durante la semana respecto a los de la semana anterior.

Las previsiones de precios de AleaSoft indican que en la semana del 19 de julio los precios aumentarán en la mayoría de los mercados europeos, favorecidos por el descenso de la producción eólica en Europa y de la producción solar en países como Alemania y España.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, Nord Pool y GME.

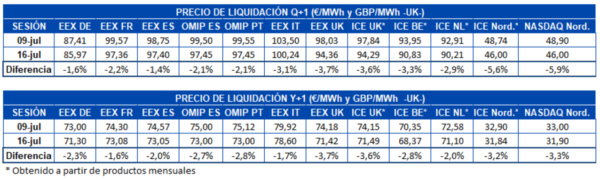

Futuros de electricidad

Los precios de los futuros de electricidad para el producto del último trimestre de 2021 registraron bajadas en todos los mercados de futuros europeos analizados en AleaSoft. La mayor bajada porcentual ocurrió en el mercado NASDAQ de los países nórdicos, al cerrar la sesión del 16 de julio un 5,9% por debajo de la sesión del 9 de julio. Sin embargo, en términos absolutos, el descenso más marcado ocurrió en el mercado EEX de Reino Unido, con una reducción de 3,67 €/MWh. El mercado EEX de España fue el de menor variación, con una bajada del 1,4%.

Los futuros de electricidad para el próximo año 2022 tuvieron un comportamiento similar al del producto trimestral. Los precios de cierre bajaron en todos los mercados analizados entre las sesiones del 9 y 16 de julio, siendo el mercado EEX de Reino Unido el de mayor reducción, esta vez tanto en términos absolutos como porcentuales, con un descenso del 3,7%, aunque seguido muy de cerca por el mercado ICE, también de Reino Unido, con un decremento del 3,6%. Para este producto, el mercado EEX de Francia fue donde se registró la menor reducción, con una bajada del 1,6%.

Brent, combustibles y CO2

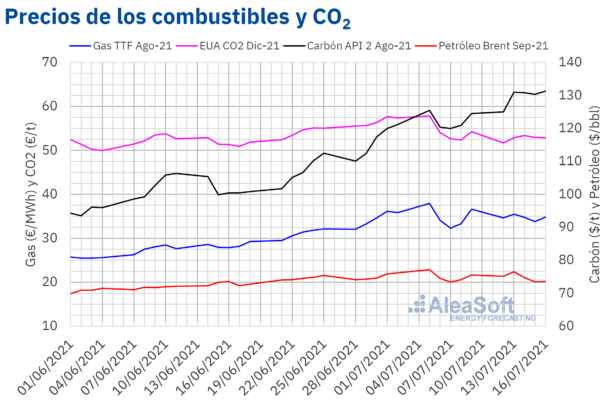

Los precios de cierre de los futuros de petróleo Brent para el mes de septiembre de 2021 en el mercado ICE registraron descensos en la mayoría de las sesiones de la tercera semana de julio. Como consecuencia, el viernes 16 de julio se alcanzó un precio de cierre de 73,59 $/bbl. Este precio fue un 2,6% inferior al del viernes anterior. En las primeras horas de la sesión del lunes 19 de julio, los precios negociados todavía fueron menores, manteniéndose por debajo de los 73,40 $/bbl.

El progreso de las negociaciones de la OPEP+ ejerció su influencia sobre la evolución de los precios de los futuros de petróleo Brent en la tercera semana de julio. Finalmente, el domingo 18 de julio, la OPEP+ logró un acuerdo para incrementar progresivamente sus niveles de producción en los próximos cinco meses. De esta manera se busca limitar el incremento de precios del petróleo que podría poner en peligro el crecimiento económico mundial. Los resultados de estos aumentos de producción, así como el grado de cumplimiento de los países miembros, serán evaluados en diciembre.

En cuanto a los futuros de gas TTF en el mercado ICE para el mes de agosto de 2021, el comportamiento fue similar al de los futuros de petróleo Brent, registrando aumentos solo el martes y el viernes de la tercera semana de julio. Así, el precio de cierre mínimo de la semana fue el del jueves 15 de julio, de 33,80 €/MWh. El viernes, tras una recuperación del 3,1%, se alcanzó un precio de cierre de 34,84 €/MWh, el cual todavía fue un 4,9% menor al del viernes anterior.

Por lo que respecta a los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2021, el lunes 12 julio alcanzaron un precio de cierre de 51,71 €/t. Este precio fue un 11% menor al del lunes anterior y el más bajo desde la tercera semana de junio. El martes y el miércoles los precios se recuperaron, influenciados por la publicación el día 14 de julio del Paquete Fit for 55 de la Comisión Europea, con medidas para reducir las emisiones. Pero los precios volvieron a descender en las últimas sesiones de la tercera semana de julio. Como resultado, el viernes 16 de julio se registró un precio de cierre de 52,89 €/t, un 2,5% inferior al del mismo día de la semana anterior.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.