Los líderes del G7 acaban de acordar en su reciente cumbre de Cornualles (Reino Unido) que destinarán más dinero a la acción climática. Esto significa también destinar mucho más dinero a la expansión de las energías renovables y aumentar considerablemente el ritmo actual de expansión. Tras el éxito del recurso de inconstitucionalidad contra unos planes demasiado cortos de miras en materia de protección del clima, los partidos gobernantes en Alemania han tenido que mejorar su programa en las últimas semanas. En lugar de 2050, Alemania debe ser neutral desde el punto de vista climático en 2045, y el objetivo climático para 2030 se ha elevado del 55 al 65% de reducción de gases de efecto invernadero. Los expertos en clima advierten que estos objetivos aún no son suficientes para limitar el calentamiento global a 1,5 grados centígrados. Para alcanzar los objetivos del acuerdo climático de París, la energía fotovoltaica debe ampliarse hasta alcanzar al menos 200 GW de capacidad instalada en 2030, frente a los 55 GW actuales. Esto supondría un aumento anual de la capacidad fotovoltaica de al menos 15 GW solo en Alemania, ¡y no 2 o 3 GW como en los últimos años!

Pero, ¿cómo se puede lograr ese aumento de capacidad, teniendo en cuenta los obstáculos y las restricciones que siguen imponiendo la política y la ley? ¿De qué manera se supone que el «mercado» lo regula, cuando la construcción de plantas medianas y grandes es cada vez más cara y antieconómica debido a los continuos aumentos de precios?

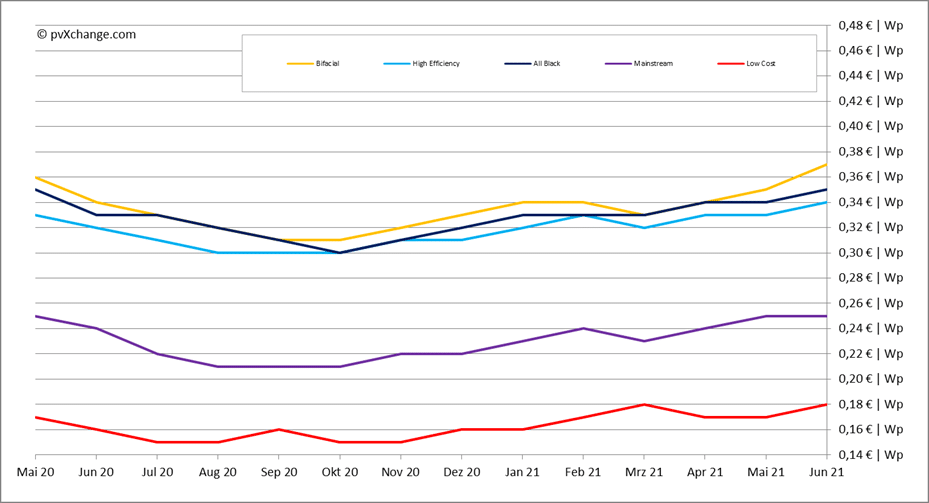

El mes pasado, casi todos los valores del índice de precios de pvXchange volvieron a subir alrededor de 1 céntimo de euro /Wp, los módulos bifaciales incluso se encarecieron en 2 céntimos de euro. Esto significa que los precios de algunos tipos de módulos están ahora hasta un 20% por encima de los de principios del cuarto trimestre de 2020, cuando los precios de los módulos habían alcanzado su mínimo histórico. Como los precios de las materias primas y el transporte siguen subiendo, todas las formas de generación de energía se encarecen, pero la eólica y la fotovoltaica aumentan particularmente. Mientras que los costes de adquisición de los inversores y los sistemas de almacenamiento de energía siguen en gran medida estancados, los precios de los módulos solares están literalmente disparados, al igual que los de las estructuras y los materiales de instalación. Esto se debe, entre otras cosas, a la multiplicación de los precios del silicio. Desde principios de año, el coste del polisilicio ya se ha triplicado, gracias a una continua escasez de oferta por falta de capacidad. Tras un reciente accidente en una fábrica de polisilicio de Xinjang, la provincia china que produce cerca del 40% de la demanda mundial, se espera incluso que el cuello de botella se agrave, provocando un nuevo aumento de los precios.

Pero el aumento de los precios del cobre y del acero también está causando problemas a la industria. Las condiciones de compra de los cables solares también se ajustan al alza casi mensualmente debido al gran contenido de cobre, y algo similar ocurre con los sistemas de montaje. Por último, pero no por ello menos importante, los costes de las entregas de mercancías en un mercado globalizado repercuten negativamente en los precios de los componentes: los precios de los fletes internacionales se han multiplicado en el último año debido a la pandemia, hasta multiplicar por siete u ocho el valor original. Por desgracia, no se espera que esto cambie mucho en un futuro próximo. Para que eso ocurra, la economía fuera de China tendría que volver a ponerse en marcha adecuadamente y habría que descongestionar los contenedores en los puertos asiáticos.

Algunos analistas ya están corrigiendo sus previsiones sobre la expansión mundial de la energía fotovoltaica este año, ya que muchos proyectos previstos no pueden realizarse económicamente. Algunos ya ven acercarse un resurgimiento de los módulos policristalinos debido a los costes persistentemente elevados del silicio puro y, por tanto, en particular, de las células mono-PERC. Sin embargo, como la célula ya no es el factor decisivo del módulo y todos los demás costes de producción siguen siendo los mismos, no habrá ventajas decisivas en el precio. Yo mismo no veo que vaya a haber una nueva disponibilidad en el sector de los polímeros. El único gran fabricante de módulos que actualmente sigue utilizando sistemáticamente la tecnología policristalina es Canadian Solar. También es posible encontrar contingentes restantes fabricados hace mucho tiempo, en su mayoría con módulos de clases de potencia inferiores a 300 Wp.

Sin embargo, en la actualidad, los módulos solares son más baratos de obtener en el mercado spot internacional que directamente del fabricante, que utiliza principalmente los excedentes de los proyectos que no se van a realizar. Algunos de los precios de los productos se negociaron mucho antes de las subidas de precios de los últimos meses. Esto significa que, al menos, los sistemas de tamaño pequeño y mediano pueden seguir realizándose como se esperaba. Es probable que muchos proyectos de gran envergadura tengan que quedar en suspenso durante un periodo indefinido hasta que la situación vuelva a estar más tranquila. Queda por ver si el mercado chino se comportará como se había previsto a la vista de los elevados precios y se traga una gran parte de los módulos producidos allí en la segunda mitad del año. Al fin y al cabo, los promotores de proyectos chinos no dependen tanto de los envíos al extranjero a precios asequibles como nosotros, los europeos. Si no se cumplen las expectativas, podemos esperar una relajación ya en el cuarto trimestre de este año. Sin embargo, no volveremos a los precios históricamente bajos de los módulos en 2020 en un futuro próximo.

Por lo tanto, se necesitan buenas ideas para mantener el mercado fotovoltaico y seguir impulsando la construcción de plantas de mediana y gran escala en un futuro próximo. El rápido desmantelamiento de las barreras del mercado por parte del legislador es, sin duda, una de las medidas posibles y sensatas, pero también requiere mayores volúmenes de licitación y un acceso sin complicaciones a las subastas públicas, especialmente para los agentes más pequeños. Solo mediante la acción concertada de todos los actores podrá tener éxito el cambio energético, y podrán alcanzarse los objetivos autoimpuestos y la urgentemente necesaria expansión de las energías renovables a la velocidad mencionada al principio de este artículo.

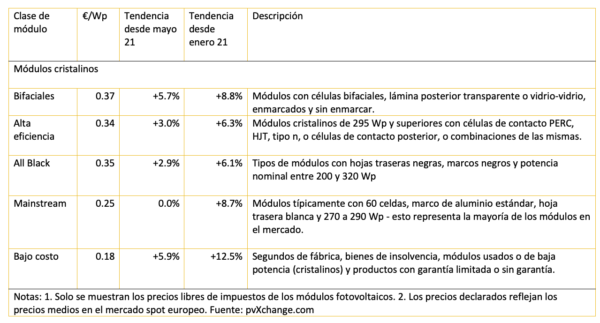

Resumen de los puntos de precio diferenciados por tecnología en junio de 2021, incluyendo los cambios en comparación con el mes anterior (a partir del 14.06.2021):

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.