Una vez más, la mayoría de los fabricantes de módulos han ajustado sus precios al alza. Esta es ya la tercera o cuarta subida de precios en los últimos 6 meses y no se ve el fin. Pero, ¿por qué no es posible garantizar un desarrollo sostenible y a largo plazo del mercado solar mundial, al menos por parte de los productores? ¿Qué factores provocan repetidamente que la oferta y la demanda diverjan de forma tan acusada? No conozco ningún otro sector con un desarrollo tan turbulento, una oscilación constante entre el exceso de oferta y el cuello de botella, entre el descenso y el aumento de los precios, lo que siempre conduce a un colapso del mercado fotovoltaico. La seguridad de la planificación está, una vez más, fuera de juego. Los planificadores de proyectos y los inversores pueden dejar que sus planes de construcción de plantas fotovoltaicas de tamaño medio y grande se olviden en un cajón, al menos si no han hecho ya provisiones a largo plazo, hasta que los precios y la disponibilidad de los módulos vuelvan a la normalidad, ¡con un poco de suerte este año!

Pero, ¿qué ocurre en el mercado, qué pasa con los precios de los módulos solares?

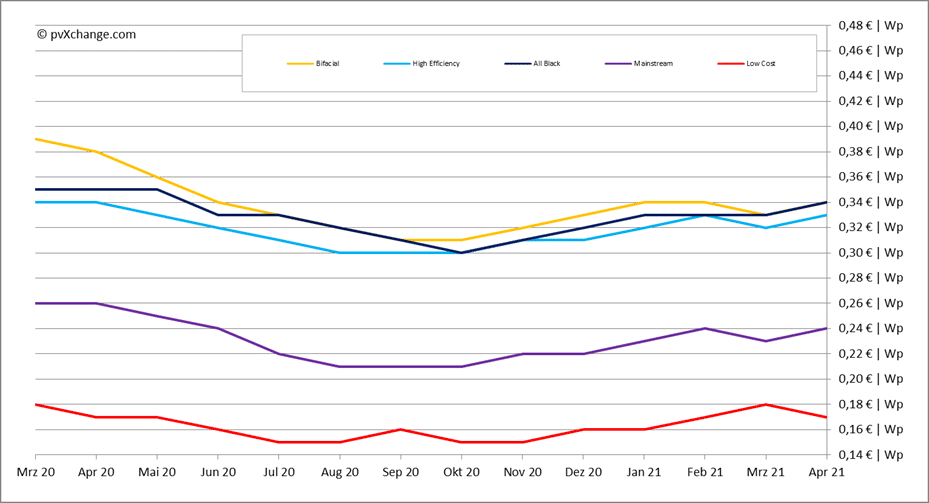

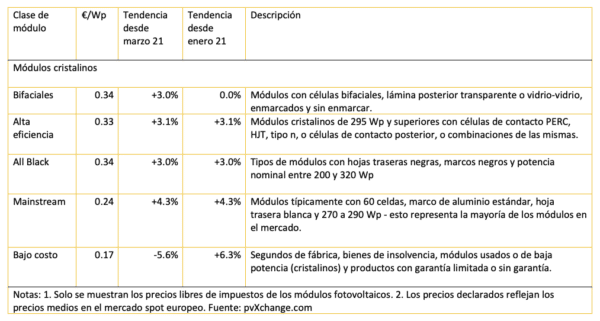

La estabilización en todas las tecnologías ha dado paso a nuevos ajustes de precios por parte de la mayoría de los productores de módulos en las últimas semanas. En casi todas partes vemos valores de 0,5 a 1 céntimo /Wp más altos que el mes pasado. En comparación con la mitad del cuarto trimestre de 2020, los precios incluso aumentaron de 2 a 3 céntimos de media, lo que corresponde a un 10-15% en el nivel de precios actual y no puede compensarse simplemente en otros cálculos de proyectos existentes. Casi ningún fabricante de módulos acepta compromisos de precios vinculantes para nuevos pedidos. Los clientes mayoristas y de proyectos pueden seguir reservando cantidades vinculantes, pero por regla general ya no reciben precios fijos, al menos no más allá del trimestre en curso. Una de las razones de esta reticencia es que los proveedores anteriores, especialmente de polisilicio, obleas y vidrio solar, ya no quieren estar vinculados a compromisos de precios fijos, sino que solo actúan en función de los precios diarios.

La demanda de energía fotovoltaica sigue siendo ininterrumpida, al menos en Europa, sobre todo en el sector de los sistemas pequeños, que está en auge, y en el de los sistemas medianos. Las restricciones de la EEG alemana no han provocado un descenso de la demanda, al menos desde la perspectiva de los mayoristas. Esto supera con creces la oferta actual de módulos. Para los inversores y los sistemas de almacenamiento de baterías, la situación parece algo mejor por el momento. Sin embargo, los tipos de módulos más demandados se agotan durante meses, y en algunos casos ni siquiera se ha anunciado una reposición, aunque los nuevos formatos de módulos ya estén disponibles. Cuando se pregunta al fabricante por el motivo de esta omisión, a veces se responde que se ha tenido que reducir la producción debido a la difícil situación de suministro y a los altos precios de las materias primas.

Al fin y al cabo, hay una armada de analistas que predicen regularmente con gran precisión la evolución de la demanda de energía fotovoltaica en todo el mundo. Todos los trimestres se publican previsiones con cifras de instalación que solo conocen una dirección: al alza. Además, los expertos y activistas del clima también señalan periódicamente que los valores previstos o fijados por los políticos en los planes futuros siguen siendo demasiado bajos para alcanzar los objetivos de reducción de CO2 que se mencionan al mismo tiempo. ¿Por qué, entonces, la industria es incapaz de seguir el ritmo de la evolución real en sus ampliaciones de capacidad? No puede ser por el dinero de los inversores, que a estas alturas debería ser mucho. Esto podría canalizarse hacia la reconstrucción de una industria solar europea con todas las fases de creación de valor, en lugar de invertirse en criptomonedas, a falta de otras formas de inversión estables y lucrativas.

En cambio, seguimos a merced de los asiáticos, a menudo erráticos, que han ampliado masivamente las capacidades de las células y los módulos en los últimos años, pero que al mismo tiempo parecen haberse perdido la exitosa expansión de la producción de polisilicio. Por supuesto, aquí se requieren sumas de inversión completamente diferentes, pero los fabricantes de allí suelen contar con el generoso apoyo de su gobierno central. Al parecer, siguen temiendo la sobreproducción y la consiguiente caída de los precios, por lo que a menudo actúan con timidez y van a remolque del mercado. Pero los políticos y los productores deberían desconfiar de las previsiones de mercado demasiado poco ambiciosas y confiar en un rápido crecimiento de la demanda, especialmente si los precios son correctos. Por desgracia, no podemos confiar necesariamente en el antiguo líder del sector, la alemana Wacker Chemie AG, para ello. La planta inaugurada en Estados Unidos en 2016 ha dado permanentemente problemas desde su apertura, por lo que hasta la fecha no se ha alcanzado la producción prevista, al menos de silicio solar.

Debido al permanente aumento de los precios de los módulos, vuelve a salir a la luz un aspecto completamente distinto de la expansión fotovoltaica mundial, que avanza con rapidez: la calidad de las instalaciones solares. ¿Cómo se puede garantizar esto si los costes de adquisición aumentan, pero los precios de las subastas siguen bajando? El hecho es que los bajos precios de la electricidad que siguen apareciendo en la prensa y que celebran los activistas de la energía solar y del clima no tienen necesariamente nada que ver con los valores reales que se pueden conseguir. Un parque fotovoltaico de varios megavatios no puede producir un kilovatio hora por un céntimo el kilovatio hora de forma sostenida, independientemente de dónde se construya, dado el estado actual de la técnica. O bien hay que ahorrar mucho en la calidad de los productos utilizados o es una apuesta arriesgada por los futuros precios de la electricidad. Fuera de Europa, la participación en las subastas suele tener como único objetivo el acceso rápido a la red; incluso no son infrecuentes las ofertas de 0 céntimos de euro por kilovatio hora. Sin embargo, una vez transcurrido el periodo de precio fijo, los ingresos deben ser de al menos 2, 3 céntimos o más para que el proyecto resulte rentable a largo plazo.

La segunda variante, es decir, que solo se utilicen los componentes más baratos y que se ahorre en el cálculo de los costes de planificación y, sobre todo, de los posteriores costes de explotación, es más bien rara, en mi opinión, ya que los clientes suelen ser empresas energéticas experimentadas o grupos de inversores que operan a nivel internacional. Este enfoque sería extremadamente negligente y debería ser cosa del pasado. Como dice el refrán: si compras barato, compras dos veces. Pero en el ámbito de los proyectos a gran escala esto significa que el operador inicial no experimentará la segunda vez. Por tanto, solo puedo abogar por que los precios de los proyectos se planifiquen de forma realista, por que solo se presenten ofertas serias en las subastas de acceso a la red, y por que la propia industria solar se esfuerce por fin en adaptarse a la evolución del mercado, generalmente conocida y siempre positiva, y en formular ofertas que se ajusten a la demanda respectiva.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.