En marzo de 2020, la pandemia de Covid-19 llegó a Europa. Con ello, el mercado de plantas fotovoltaicas y eólicas sin subvenciones en el continente, que había empezado el año con tanta esperanza y dinamismo, se frenó bruscamente. Después de que en enero y febrero se firmaran 23 acuerdos de compra de energía (PPA) para financiar proyectos de este tipo con una capacidad total de 2,8 GW, el mercado se paralizó casi por completo a partir de marzo, según el análisis «2021 European PPA Market Outlook» de la compañía suiza Pexapark. Entre marzo y junio, solo se firmaron 14 PPA para 644 MW de plantas renovables en toda Europa.

En la segunda mitad del año, el mercado de PPA en Europa se recuperó y cobró un impulso considerable. A finales de año, en particular, había vuelto a su nivel anterior a la pandemia, y en diciembre se registró el mayor volumen mensual de 2020, con contratos de compraventa de alrededor de 2,3 GW de capacidad fotovoltaica y eólica. La demanda de PPA para empresas, en particular, ha vuelto a impulsar el mercado. Entre julio y diciembre, se firmaron 33 nuevos PPA corporativos por más de 3,1 GW de capacidad fotovoltaica y eólica. Solo en diciembre, según Pexapark, se firmaron acuerdos de compra de energía de este tipo por 1,1 GW.

En total, Pexapark informa de que se han cerrado acuerdos de compra de energía para plantas renovables por un volumen total de 8,9 GW en Europa. Sin embargo, es probable que el volumen real del mercado se sitúe en torno a los 10 GW, estiman los analistas suizos, ya que no se divulgan todas las operaciones. Los PPA para empresas representaron 4,8 GW, el 54% del total de acuerdos de compra de energía firmados, añade Pexapark. Se trata de un aumento de casi el 70% en comparación con 2019, según los analistas, que lo atribuyen al hecho de que cada vez más empresas buscan cambiar su suministro a la energía verde y prefieren utilizar los PPA para hacerlo. Por ello, esperan que este segmento siga creciendo en 2021. Sin embargo, la columna vertebral del mercado de los PPA sigue siendo las empresas energéticas y los comercializadores directos.

La fotovoltaica es la tecnología renovable líder. En el caso de esta tecnología, el año pasado se celebraron 4,1 GW de PPA renovables, es decir, algo menos de la mitad. Esto se debe a la eficiencia económica de las nuevas plantas fotovoltaicas.

España encabezó la firma de PPAs renovables por un total de 3,4 GW de capacidad, principalmente para parques solares. El auge de las nuevas construcciones en España se ha visto impulsado por la favorable economía de la energía solar, con inversores y compradores de toda Europa que han contribuido a un frenesí de acuerdos.

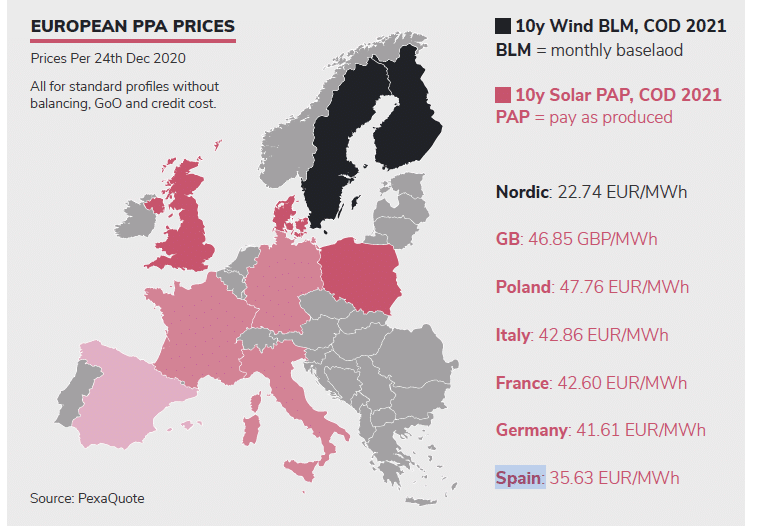

España encabeza los precios más económicos

En el último año, las empresas de toda Europa han buscado activamente los mejores precios, y los han encontrado en forma de acuerdos solares en España. En nuestro país, el precio medio ha sido de 35 €/MWh de energía solar. Alemania le sigue, con precios calculados para los acuerdos de compra de energía de una media de 41,61 €/MWh. Aproximadamente un euro por megavatio hora más alto fueron las conclusiones de los contratos PPA en Francia e Italia, como afirma Pexapark.

En cambio, la actividad en los países nórdicos -que anteriormente dominaban en términos de actividad de acuerdos- se ha paralizado casi por completo, ya que los precios han caído a niveles que actualmente no permiten nuevas inversiones renovables no subvencionadas.

Tendencias para 2021

Pexapark cita varias tendencias que influirán en el desarrollo del mercado europeo de PPA este año. Entre otras cosas, España seguirá siendo el mayor mercado de Europa en términos de volúmenes de PPA, pero Alemania tiene potencial para competir. Alemania, dijo, es financieramente fuerte y tiene un gran número de compradores profesionales para la energía de las plantas PPA, tanto desde la perspectiva del crédito como de la industria. «Siempre que el nivel de precios de los PPA fotovoltaicos lo permita, se trata de un mercado listo para despegar», dijo Pexapark, refiriéndose a Alemania.

Los analistas suizos también esperan que continúe la volatilidad de los precios, y con ella la elevada presión sobre los mercados europeos. Por lo tanto, los participantes en el mercado invirtieron mucho en la gestión de riesgos. Además, Pexapark espera que las fusiones y adquisiciones conduzcan a la concentración en el mercado de PPA. Las utilities intentan ampliar su presencia en varias regiones. Al mismo tiempo, las adquisiciones y fusiones impulsarán la integración vertical. Ejemplos de ello son la adquisición de Solarcentury por Statkraft y una serie de promotores de proyectos comprados por inversores financieros. También se esperan actividades similares para 2021.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.