Lo que suena como una línea de una canción pop debería introducir mi reseña del año en curso, porque en primavera el mundo todavía estaba esencialmente bien para todos nosotros. Sin embargo, lo que siguió no solo fue uno de los años más cálidos desde que se registran las temperaturas, sino que en general fue el más loco de las últimas décadas. Este mes y el próximo echaré haré un repaso del desarrollo del mercado fotovoltaico europeo tras la pandemia de la Covid-19 y la crisis climática.

Enero:

A principios de año el clima era suave y la situación de los instaladores era, en general, muy buena. Sin embargo, en Alemania, el cupo máximo de potencia fotovoltaica instalada establecido en la ley de Energías Renovables (EEG) amenazaba con ser alcanzado muy pronto – en algunos casos incluso se preveía el final para el segundo trimestre. Así que comenzó una carrera por hacerse con los últimos megavatios con derecho a compensación. Al mismo tiempo, la disponibilidad de los módulos era escasa a finales de año, y también había escasez de capacidad libre para los comerciantes.

Febrero:

Después de los devastadores incendios forestales de Australia, la propagación de la enfermedad pulmonar bautizada como Covid-19 dominó la cobertura diaria de los medios de comunicación en China y empezaba a sonar en Europa en casos aislados. Nadie podría haber imaginado en ese momento la gravedad de la largamente subestimada pandemia, que probablemente se originó en la ciudad china de Wuhan, que afectaría a la economía mundial y las consecuencias que tendríamos que soportar. Las influencias negativas se limitaron inicialmente al hecho de que los empleados de producción en China fueron enviados con licencia forzosa o ni siquiera se les permitió comenzar a trabajar después de las vacaciones de Año Nuevo. Como consecuencia de ello, la cadena de suministro de las materias primas que se necesitaban con urgencia prácticamente se derrumbó, con lo que la producción de células y módulos asiáticos, entre otras cosas, se paralizó.

Debido al cuello de botella emergente, se temía un aumento de los precios de los módulos a corto plazo de hasta el 20%, que afortunadamente no se materializó: el aumento de precio máximo para las tecnologías y marcas de módulos individuales fue del 10% durante un breve período de tiempo. Sin embargo, la crisis del Coronavirus fue una llamada de atención para la industria solar también y nos mostró a todos nuestra dependencia de China. Como resultado, empezaron a oírse planes para establecer nuevas instalaciones europeas de producción de módulos y también de almacenamiento de energía.

Marzo:

A medida que la pandemia mundial avanzaba, surgían cada vez más paralelismos con la amenaza omnipresente del cambio climático, que también estaba progresando. Sin embargo, esto se fue relegando cada vez más a un segundo plano por la excitación mediática que rodeaba al virus. Para frenar la tasa de infección, los jefes de estado y los políticos regionales ordenaban medidas cada día más drásticas, incluyendo un confinamiento. Lamentablemente, el movimiento «Viernes para el futuro» también fue víctima de estas medidas: las concentraciones de los viernes que se habían celebrado regularmente durante más de un año ya no podían tener lugar. Aunque las protestas se «digitalizaron» y continuaron en las redes sociales, no tuvieron el mismo impacto que las manifestaciones masivas en las calles y plazas.

No obstante, creo que podemos aprender mucho de las experiencias vividas durante la pandemia y de cómo afrontarla, y que podemos derivar mucho para la gestión de crisis en el futuro. Se nos ha recordado dolorosamente cuán inestables son algunos sectores -no sistémicamente relevantes- y nuestro sistema económico mundial en su conjunto, y cuán rápidamente puede desequilibrarse por un acontecimiento para el que no estamos debidamente preparados. Hemos visto cómo divisiones enteras de la economía, que se basan únicamente en el deporte, el entretenimiento y la diversión, y que solo podrían llegar a ser tan fuertes e influyentes financieramente en una sociedad próspera, están al borde del colapso en pocas semanas y solo pueden salvarse con una enorme ayuda estatal. Aprendamos nuestras lecciones de esto o volvamos pronto a los viejos patrones de comportamiento – esta cuestión nos ocupará sin duda varias veces.

Abril y mayo:

En abril y mayo se inició la tendencia hacia formatos de módulos cada vez más grandes entre los productores de módulos de Asia. Cada vez más fabricantes informaban de la salida al mercado de módulos de +500 Wp. De las marcas más conocidas, Longi Solar y Trina Solar fueron las primeras en hacerlo, culminando con la presentación de un módulo de 800 W por JA Solar en agosto de este año. Este aumento de la superficie del módulo se debió al uso de obleas y células cada vez más grandes – la clásica célula de 6 pulgadas con una longitud de borde de 156 milímetros había llegado finalmente a su fin 15 años después de su introducción. Sin embargo, las células de 166 a 210 milímetros ya no podían ser procesadas como células completas; se establecieron las llamadas células de medio corte. Algunos fabricantes incluso dividieron sus células en tres o cuatro partes y utilizaron la tecnología shingled. Sin embargo, esta evolución se produjo casi exclusivamente en el ámbito de las células monocristalinas, y los productos policristalinos desaparecen poco a poco del mercado.

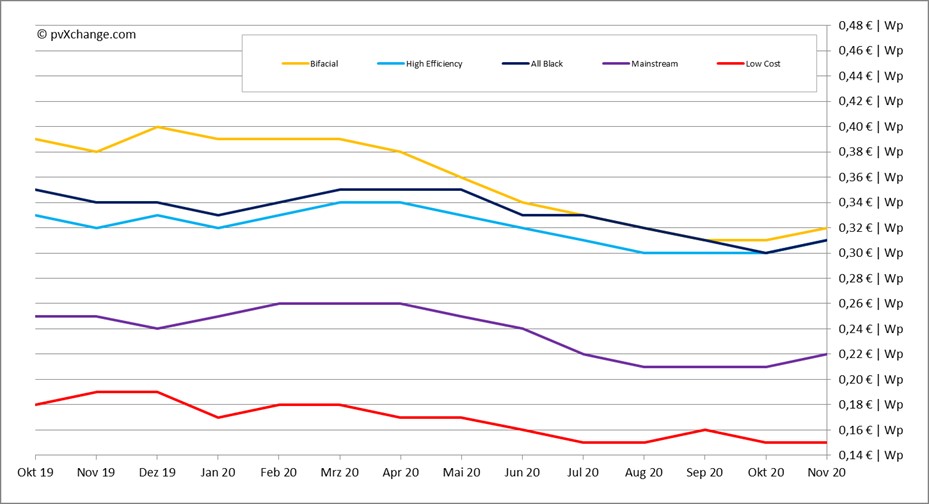

Se planteó la cuestión de si los módulos de este tamaño prevalecerían en el mercado. Sin embargo, como el mercado no paga por el módulo en sí, sino por la producción, era evidente que los productores seguían aumentando la producción individual por módulo. Como resultado, se podía exigir cada vez más dinero por un módulo solar al mismo costo unitario, aunque el precio de los Wp se mantuviera igual o disminuyera. De hecho, después de casi un año de estancamiento, los precios al por mayor de los módulos de alta eficiencia comenzaron lentamente a caer de nuevo.

Junio:

El18 de junio, el Bundestag alemán finalmente decidió eliminar el tope de 52 GW, y solo unas semanas más tarde se habría alcanzado este límite según el cual ningún nuevo sistema fotovoltaico con una capacidad de hasta 750 kW pudiera recibir tarifa de alimentación. El hecho de que las subvenciones no se hubieran detenido mucho antes se debió únicamente al retraso causado por la pandemia y el consiguiente atasco de las cadenas de suministro. Al mismo tiempo, sin embargo, el gobierno alemán anunció una enmienda más amplia del EEG para el otoño. El «lío» que nuestros políticos han creado en este contexto fue algo que todos tuvimos que reconocer con horror en octubre.

Estos y otros acontecimientos del año saliente, así como una breve reseña del año entrante, se tratrán en la segunda parte de mi reseña del año en diciembre.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.