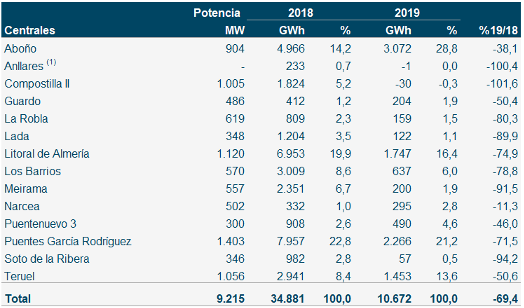

Estoy totalmente de acuerdo contigo si, al abrir este artículo, has pensado “¡Cómo no va a ser bueno!” Sin embargo, hay que diferenciar lo que es bueno para la sostenibilidad y para el desarrollo ambiental y beneficioso para el desarrollo de las renovables. Efectivamente, es una enorme oportunidad (así como el desmantelamiento de nucleares), pero analicemos las condiciones del mercado para saber el efecto de cerrar térmicas sobre la remuneración de proyectos renovables. La mitad de las centrales de carbón que estaban operativas en España dejarán de estarlo próximamente. La competitividad de las renovables y el elevado coste de adaptar las instalaciones al Régimen de comercio de derechos de emisión de la UE (RCDE UE), normativa que rige el máximo valor de GEI de ciertas instalaciones, ha logrado que las compañías eléctricas propietarias de las térmicas decidan avanzar el cierre por falta de rentabilidad. 4.630 MW térmicos que finalizan sus operaciones y abren la puerta a que las renovables crezcan para sustituir esa potencia desmantelada.

Sin embargo, ¿Puede tener algún efecto negativo, a largo plazo, la descarbonización de la matriz sobre la remuneración que perciben los proyectos renovables?

1. Precio de la electricidad

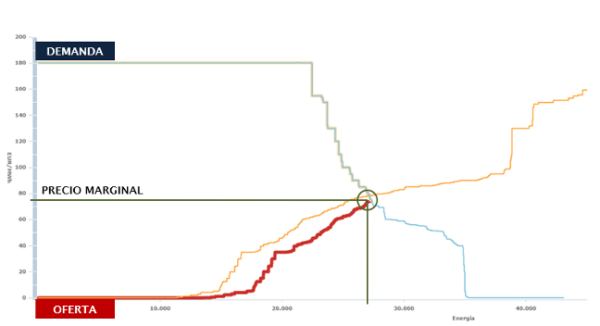

La mecánica del mercado ibérico OMIE es la de un sistema marginalista. Las tecnologías no reciben una remuneración diferenciada, como sería en un «pay as bid», sino que la casación de la curva de oferta y demanda establecen el precio de la electricidad, para cada hora de cada día, y ese será el valor económico (aprox. según mercados intradiarios y ajustes) que recibirán las instalaciones por MWh generado.

OMIE, que gestiona un 80% de la energía que se consume en España, unifica las ofertas de los generadores y de los consumidores (eléctricas, grandes consumidores y representantes) para fijar un precio de remuneración según el ejemplo:

Las renovables (fotovoltaica y eólica) y la nuclear, son las primeras tecnologías en despachar, es decir las que antes aparecen en la curva de oferta, dado que al no poder gestionar la generación eléctrica vierten la electricidad a la red a precio de «0» (eso no quiere decir que reciban esa remuneración, claro). Poco a poco, van entrando nuevas tecnologías como la hidráulica, de bombeo, termosolar, ciclos combinados, fuel y carbón, siendo este último el recurso «más caro» del sistema al pedir un precio más elevado por verter electricidad.

Descarbonizar, en el idioma de un mercado marginalista, significa eliminar las ofertas más caras de la curva de casación. Por tanto, en términos generales, no impactaría en el precio final de la electricidad.

Sin embargo, el desmantelamiento de estas centrales viene acompañado de planes, por lo general de las mismas propietarias eléctricas, para instalar renovables. Por ejemplo, Naturgy planea construir 2 parques eólicos y una planta de Biogás para sustituir Meirama, en Galicia.

Llegados a este punto, toca hablar del famoso efecto “canibalización”. En un sistema marginal como nuestro «pool», si las tecnologías que ofrecen electricidad a precio nulo a la red aportan cada vez más energía, la curva de oferta comenzará a «subir» más tarde. Es decir, la casación con la demanda se dará a valores más bajos de ésta última, por ende, se consigue un precio marginal menor.

A nivel de usuarios es fantástico, a más capacidad renovable, más baja el precio de la electricidad. No obstante, también ese valor es menor para la remuneración que reciben las instalaciones. Si a finales de 2018, según datos de UNEF, el precio de la generación fotovoltaica rondaba los 40€/MWh, ¿van a seguir siendo rentables instalaciones solares que, hace unos años, necesitaban precios mayores para asegurar el retorno de su inversión, si ahora el mercado arroja precios inferiores?

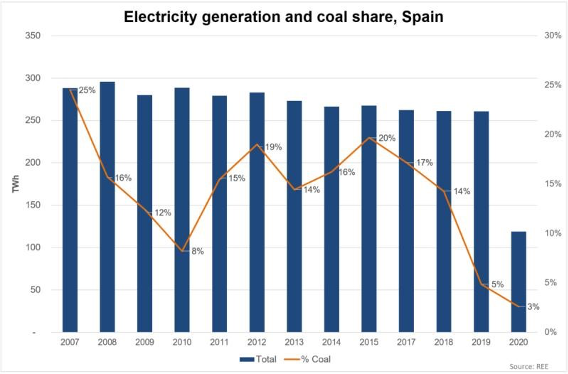

Durante el confinamiento, la bajada de la demanda energética (que se traslada en una curva de demanda que desciende antes) generó precios de electricidad de hasta 14 €/MWh, pero sin llegar nunca a 0, algo que refleja que, pese a la mecánica marginalista, el mercado español está “preparado” para no arrojar precios negativos en situaciones extremas, algo que sí ha sucedido en otros mercados europeos como el de Reino Unido, entre otros. Además, aunque el descenso de la producción con centrales de carbón (-66%) ha desencadenado una considerable reducción de las emisiones de CO2, tampoco este recurso ha tenido un efecto relevante en los precios del mercado.

El diseño de los PPA del Gobierno en las próximas subastas puede ser clave para garantizar a los ofertantes que, a pesar de posibles variaciones relevantes del precio de OMIE, se aseguren la rentabilidad de los proyectos.

Descarbonizar conlleva «Renovar», incorporar tecnología renovable. Pero este proceso afecta en que las tecnologías reciben menos remuneración a mayor generación inyectada a la red.

Por tanto, a largo plazo, eliminar el carbón se puede compensar con el desmantelamiento de nucleares (tecnología cara vs. tecnología «gratis»), pero la incorporación masiva de renovables, 60 GW según PNIEC a 2030, reducirá el precio de la electricidad afectando a la rentabilidad de las ERNC. Cada vez son más competitivas, sí, pero habrá que considerar la opción «pay as bid» para asignar a cada fuente un precio razonable.

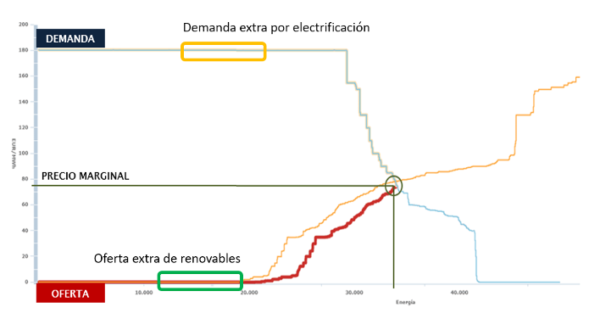

¿Una clave para evitarlo? Acelerar la electrificación del transporte, por ejemplo, que aumentaría la demanda energética (la curva baja más tarde) y permitiría ir manteniendo el equilibrio del punto marginal, es decir que la demanda extra compense, aproximadamente, la oferta extra (más renovables).

Además, esa demanda extra de energía puede darse por la noche, de modo que se cubra el hueco de demanda que se genera, por lo general, en cualquier mercado eléctrico, ayudando a la estabilidad del sistema, a reducir costes de gestión y a que los parques eólicos cumplan con sus horas estimadas de funcionamiento o incluso superarlas, pudiendo llegar a las 3.000 en estos casos.

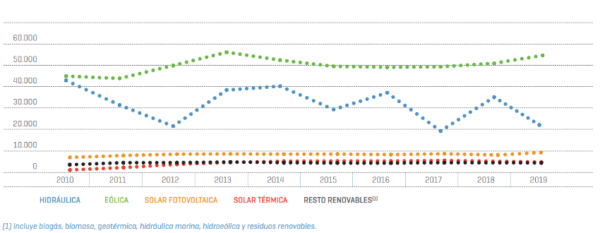

Es importante diferenciar entre la velocidad de crecimiento de la capacidad instalada renovable, y la cantidad de electricidad generada. A día de hoy, el aumento de la fotovoltaica instalada en 2019 no tiene un efecto relevante en el precio de mercado, algo que si tienen, por supuesto, la eólica y la hidráulica, como se refleja en el siguiente gráfico:

Como se puede extraer de él, el viento, generalmente presente las 24 horas del día, es la fuente renovable más estable en España. Sin embargo, la hidráulica, una renovable con muchísima presencia en algunas regiones como Latinoamérica, por ejemplo, depende mucho del ciclo hídrico, un ciclo que, a causa del cambio climático, cada vez tiene mayor variación a lo largo del año. Por otro lado, otras renovables en crecimiento aún no aportan al mix eléctrico tanto como para tener un fuerte impacto en la reducción del precio de la electricidad.

2. Oportunidades

Es indudable la oportunidad que representan las dos «D», especialmente en Europa, para impulsar las renovables. Eliminar capacidad instalada de carbón y nuclear implica sustituirla por nueva y amigable con el medio ambiente. No existe previsión de disminución de la demanda a largo plazo en España, más bien todo lo contrario al aumentar las necesidades eléctricas del transporte, por ejemplo, y, hasta que el almacenamiento sea más competitivo y habitual en parques solares y eólicos, es fundamental ir incorporando todas las ERNC para compensar variaciones climáticas y de recursos que influyan en la generación eléctrica.

Además, las propias energéticas, que ya le han visto «las orejas al lobo» han pivotado su negocio para posicionarse muy bien en este nuevo entorno verde. ¿Claros ejemplos? Por un lado, Endesa, que tramita sustituir los 1.050 MW de su térmica de Compostilla por 700 MW eólicos y solares, con una inversión de alrededor de 600 millones de euros. Por otro lado, Iberdrola, que proyecta construir uno de los mayores complejos fotovoltaicos del país tras Nuñez de Balboa, de 400 MW de potencia instalada para sustituir la Central Térmica de Velilla. Un proyecto para el que espera destinar una inversión de 300 millones de euros y la creación de más de 4.000 empleos.

Sí, descarbonizar es una oportunidad para las renovables. Lo es en todo mercado que haya apostado por esta tecnología obsoleta en algún momento y cuyo Gobierno actual decida cambiar de ruta. Pero, porque siempre hay un pero, nuestro mercado marginalista debe analizar el efecto «canibalización» o los PPA del futuro tendrán mayores riesgos, dado que para los offtakers puede ser más atractivo ir a mercado que pagar el precio pactado. Y eso se traduce en condiciones, garantías, cláusulas y, en definitiva, incertidumbre.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.