Producción solar fotovoltaica y termosolar y producción eólica

El conjunto de las producciones renovables eólica y solar aumentó el pasado mes de mayo su aporte en el mix energético en algunos mercados de Europa respecto a mayo de 2019, debido principalmente al crecimiento en la producción solar. En Francia e Italia la producción renovable con estas tecnologías cubrió una mayor parte de la demanda que en mayo de 2019, esta vez ocupando un 14% y 18% respectivamente. Alemania y Francia registraron segmentos superiores al 30%, mientras que en España se alcanzó un 22%.

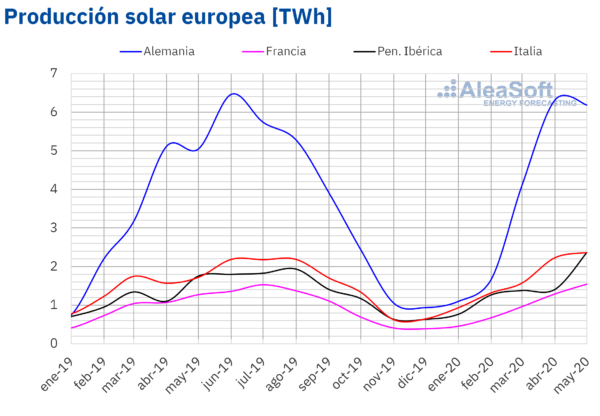

La producción solar registró subidas significativas en gran parte de los mercados de Europa durante el recién finalizado mes de mayo respecto a igual mes de 2019. En España e Italia se alcanzaron los mayores ascensos, con aumentos del 36% y 32% respectivamente. Similarmente, en Francia y Alemania las subidas fueron del 23% y 21% en ese orden. En Portugal hubo un ascenso del 13%.

Con respecto a abril de este año, la generación con tecnologías solares también aumentó de forma general, en correspondencia con el aumento de las horas de sol. En España y Portugal hubo aumentos del 58% y 34% respectivamente. Otro mercado donde la producción solar aumentó fue el de Francia, donde se registró un ascenso del 16%. Sin embargo, los valores de Alemania e Italia estuvieron más rezagados, disminuyendo un 5,2% y 1,6% respectivamente.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

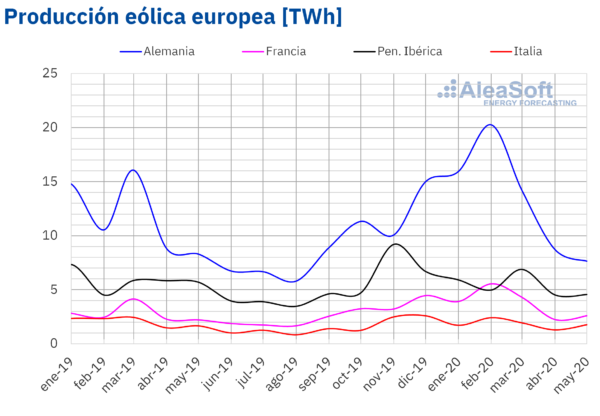

Durante el mes de mayo la producción eólica bajó en la mayoría de los mercados eléctricos analizados, en términos interanuales. Particularmente, la generación con energía eólica en Alemania fue retrocediendo en las dos últimas semanas del pasado mes, registrando una caída de 7,8% respecto a mayo de 2019. En Portugal el descenso fue un significativo 41% y representó el quinto mes consecutivo con valores inferiores a los de 2019. Por otro lado, la caída en España alcanzó un valor del 15%. Algunos mercados vieron recuperaciones, como fue el caso del 17% en Francia, que tuvo un desempeño por encima de 2019 por cuarta vez en los meses transcurridos de 2020. Mientras que en Italia hubo un aumento del 6,3%.

También hubo algunas disminuciones respecto al mes de abril de 2020. Alemania y Portugal también sufrieron las bajadas notables en este apartado, con un 15% y 26% respectivamente. De los mercados donde la producción eólica subió en mayo, el 32% en Italia fue el valor más destacado. A este resultado le siguieron Francia y España con incrementos del 12% y 2,7% respectivamente.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

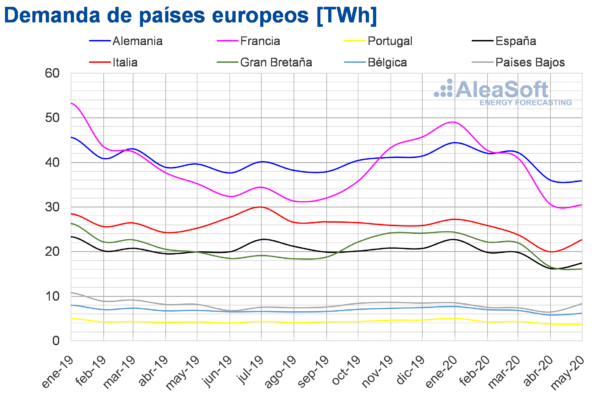

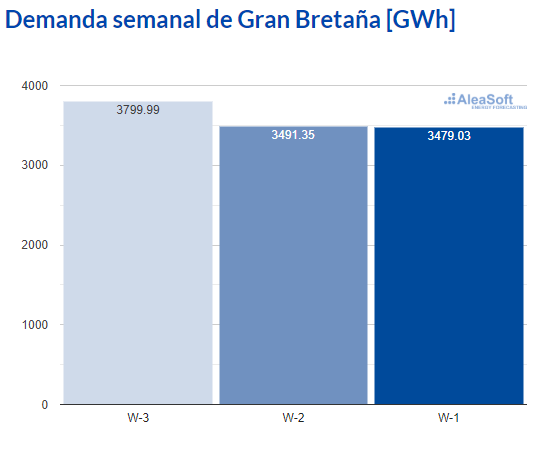

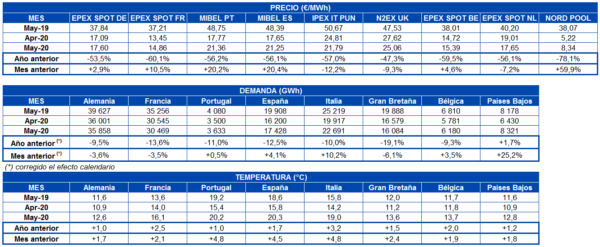

Durante el pasado mes de mayo la demanda eléctrica europea continuó su caída interanual en la gran mayoría de los mercados eléctricos, donde el efecto del confinamiento por la COVID19 viene siendo la principal causa de estas bajadas. La demanda de Gran Bretaña fue la de mayor variación interanual, con un decrecimiento del 19% y un nuevo mínimo histórico desde abril de 2001 de 16 084 GWh. En los mercados de Italia, Portugal y España los descensos de la demanda respecto a mayo de 2019 estuvieron entre el 10% y el 12%. En el caso de Francia y Alemania, con caídas del 14% y 9,5% respectivamente, la demanda continuó en valores cercanos a los de agosto y septiembre de 2014 respectivamente. El mercado belga fue el de menor descenso, de un 9,3%. Por otro lado, la demanda en el mercado de Países Bajos fue la única que tuvo un ligero incremento respecto a mayo del año pasado, con una variación de un 1,7%.

En cuanto a la comparación del recientemente finalizado mes de mayo respecto a abril de 2020 se tuvo un incremento de la demanda en la mayoría de mercados europeos analizados. Esta recuperación se debió a las medidas de desescalada del confinamiento que se fueron adoptando en algunos de los países europeos desde finales de abril y durante todo mayo. En el mercado italiano la demanda aumentó un 10%. En los mercados de España, Bélgica y Portugal la demanda también se recuperó en un 4,1%, 3,5% y 0,5% respectivamente. En cambio, en los mercados de Gran Bretaña, Alemania y Francia la demanda continuó descendiendo. El mercado británico fue el que mayor descenso tuvo en su demanda, con una caída del 6,1%, mientras que en el alemán y el francés las variaciones de la demanda fueron muy similares, del 3,6% y 3,5% respectivamente.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

En los observatorios de AleaSoft se puede analizar la evolución de la demanda de los mercados eléctricos europeos en las últimas semanas con datos actualizados diariamente.

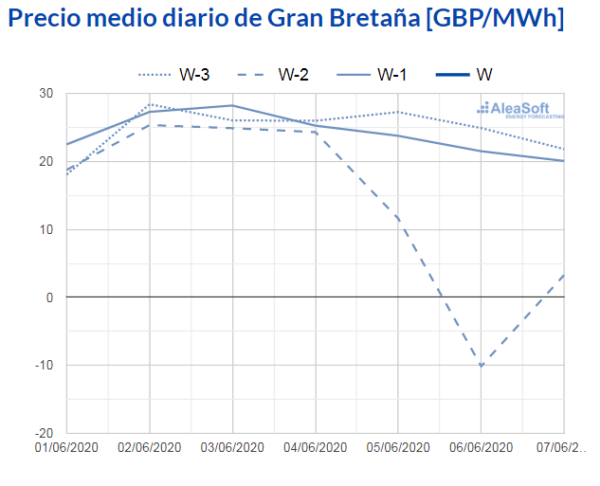

Fuente: Elaborado por AleaSoft con datos de National Grid de Gran Bretaña.

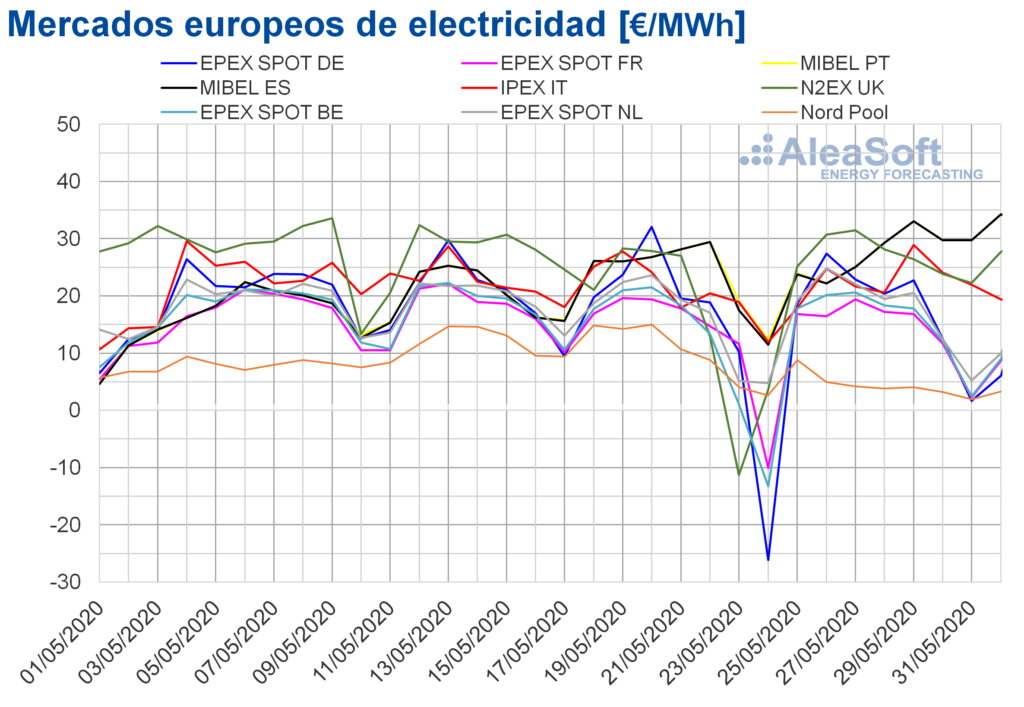

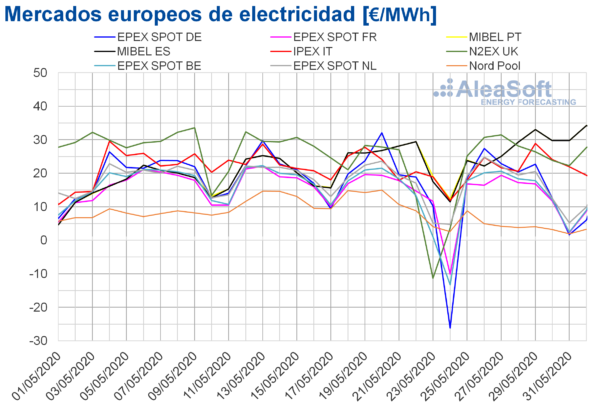

En el mes de mayo de 2020, el precio promedio mensual continuó siendo inferior a los 30 €/MWh en todos los mercados europeos analizados. El mercado Nord Pool de los países nórdicos registró el promedio más bajo, de 8,34 €/MWh. Mientras, el mercado con el promedio más elevado, de 25,06 €/MWh, fue el británico N2EX.

En comparación con el mes de abril, los precios promedio de la mayoría de los mercados eléctricos europeos analizados en AleaSoft aumentaron. Las excepciones fueron el mercado IPEX de Italia, el mercado N2EX de Gran Bretaña y el mercado EPEX SPOT de los Países Bajos, con descensos del 12%, el 9,3% y el 7,2% respectivamente. Por lo que respecta a los aumentos de los demás mercados analizados, la mayor subida de precios, del 60%, se registró en el mercado Nord Pool. Mientras que el menor incremento, del 2,9%, fue el del mercado EPEX SPOT de Alemania. En el resto de los mercados, los aumentos estuvieron entre el 4,6% del mercado EPEX SPOT de Bélgica y el 20% del mercado MIBEL de España y Portugal.

Pese a que los precios del gas y del carbón fueron un 31% y un 5,4% inferiores a los de abril, respectivamente, en el mes de mayo la producción renovable descendió en Alemania y la producción nuclear disminuyó respecto al mes anterior en países como Alemania, Francia o España, lo cual permitió la recuperación de los precios en la mayoría de los mercados eléctricos europeos. Además, en algunos países la demanda eléctrica aumentó debido al inicio de la desescalada de las medidas de confinamiento.

Si se comparan los precios promedio del pasado mes de mayo con los registrados en el mismo mes de 2019, hubo descensos importantes en todos los mercados. El máximo descenso, del 78%, se produjo en el mercado Nord Pool y el menor, del 47%, en el mercado N2EX. En el resto de los mercados, las bajadas de precios estuvieron entre el 53% del mercado EPEX SPOT de Alemania y el 60% del mercado EPEX SPOT de Francia. Los motivos de estos descensos de precios son, por un lado, las medidas de confinamiento para combatir la COVID19 y unas temperaturas superiores a las del mismo mes del año pasado que causaron una disminución de la demanda en la mayoría de los mercados eléctricos europeos respecto a la de mayo de 2019. Por el otro, los precios del gas, del carbón y del CO2 fueron un 66%, un 29% y un 22% más bajos que en mayo del año anterior, respectivamente, y la producción renovable aumentó en países como Francia e Italia.

Por otra parte, durante el mes de mayo, se registraron precios horarios negativos en algunos mercados eléctricos europeos. Los mercados N2EX de Gran Bretaña y EPEX SPOT de Francia y Bélgica tuvieron precios horarios negativos el día 11 de mayo. El día 17, los precios negativos se produjeron en el mercado EPEX SPOT de Alemania, Austria, Bélgica, Francia y Suiza y en el mercado de Dinamarca, perteneciente al Nord Pool. El viernes, 22 de mayo, los mercados con precios horarios negativos fueron el EPEX SPOT de Bélgica y el N2EX de Gran Bretaña. El sábado 23 de mayo, hubo precios horarios negativos en los mercados de Alemania, Bélgica, Gran Bretaña, Dinamarca, Países Bajos y Suiza. El domingo 24, a estos mercados se unió el mercado francés. Por último, ayer 31 de mayo, los mercados que presentaron precios horarios negativos fueron los de Alemania, Bélgica, Dinamarca, Francia, los Países Bajos y Suiza.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Sin embargo, sólo hubo precios diarios negativos los días 23 y 24 de mayo. El sábado 23 de mayo, el único de los mercados eléctricos analizados que presentó un precio diario negativo, de 11,31 €/MWh, fue el británico. Esta fue la primera vez que se alcanzó un precio diario negativo en este mercado desde el 1 de enero de 2010.

En cambio, el domingo 24 de mayo, los mercados de Alemania, Austria, Bélgica, Dinamarca, Francia y Suiza alcanzaron precios promedio diarios negativos. El menor precio diario fue el del mercado alemán, de 26,13 €/MWh, que fue el más bajo registrado en este mercado desde junio de 2019.

Fuente: Elaborado por AleaSoft con datos de N2EX

Mercado Ibérico

En el mes de mayo de 2020 el precio promedio en el mercado MIBEL de España y Portugal aumentó un 20% respecto al promedio del mes anterior, lo cual representó el segundo mayor aumento de precios de Europa después del registrado en el mercado Nord Pool. En cambio, los precios descendieron un 56% en comparación con el mes de mayo de 2019.

El precio promedio mensual de mayo fue de 21,25 €/MWh en el mercado español y de 21,36 €/MWh en el mercado portugués. Así, en el mes de mayo, el mercado portugués y el español tuvieron el tercer y el cuarto precio promedio más elevados respectivamente, de los registrados en los mercados europeos analizados, después del mercado británico y el italiano.

En el mercado MIBEL, el proceso de desconfinamiento permitió que la demanda aumentara respecto al mes de abril, especialmente en España, aunque aún se mantiene por debajo de la del mismo mes del año anterior. Además, la producción eólica disminuyó en la Península Ibérica en mayo. Como consecuencia, los precios empezaron a recuperarse respecto a los del mes anterior.

Futuros de electricidad

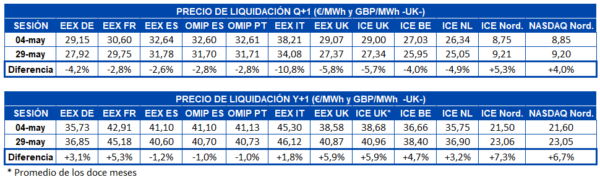

Los precios de cierre de los futuros de electricidad para el tercer trimestre de 2020 del pasado viernes 29 de mayo fueron más bajos en la mayoría de los mercados analizados en AleaSoft en comparación con los precios de cierre del día 4 de mayo. Las excepciones fueron los mercados de ICE y NASDAQ de los países nórdicos que subieron un 5,3% y un 4,0% respectivamente, aunque continúan teniendo los precios más bajos de todos los mercados europeos. La mayor variación fue de un -11% y se registró en el mercado EEX de Italia. El resto de los mercados cerró el mes con una disminución en los precios de entre un 2,6% y un 5,8% en comparación con el día 4 de mayo.

En el caso de los futuros de electricidad para el próximo año 2021, el comportamiento de los mercados fue mayormente al alza durante este período en los mercados analizados. Los únicos mercados que registraron una reducción en los precios fueron los de la península ibérica que terminaron el período entre 0,4 €/MWh y 0,5 €/MWh por debajo del precio de cierre del día 4 de mayo. El resto de los mercados analizados registraron aumentos de entre un 7,3% y un 1,8%.

Brent, combustibles y CO2

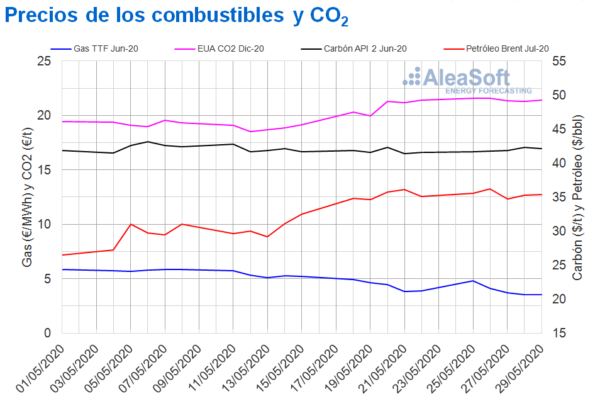

Los precios de los futuros de petróleo Brent para julio en el mercado ICE iniciaron el pasado mes registrando el día 1 de mayo el precio mínimo mensual, de 26,44 $/bbl. Durante el mes los precios se recuperaron hasta alcanzar un precio máximo de 36,17 $/bbl, el día 26 de mayo. Por otra parte, el precio promedio mensual fue de 32,41 $/bbl. Este valor es un 17% superior al alcanzado por los futuros para el mes M+2 en abril de 2020, de 27,71 $/bbl, pero todavía un 54% inferior al correspondiente a los futuros de M+2 negociados en mayo de 2019, de 70,30 $/bbl.

En el mes de mayo se iniciaron los recortes de producción acordados por la OPEP+. Además en algunos países se empezaron a relajar las medidas de confinamiento para frenar la pandemia de coronavirus, lo que permitió que la demanda empezase a aumentar. Esto favoreció la recuperación de los precios respecto a los mínimos históricos del mes de abril. Sin embargo, la demanda todavía fue baja en el mes de mayo y las reservas se mantuvieron en niveles elevados. Además, después de alcanzar el precio máximo mensual, el día 27 de mayo el precio descendió como consecuencia de las noticias de que Rusia consideraba la posibilidad de reducir los recortes de producción a partir de julio y sobre la intención del gobierno estadounidense de imponer nuevas sanciones a China en el caso de reducir la autonomía de Hong Kong.

En el mes de junio, se espera que los precios de los futuros de petróleo Brent se vean influenciados, principalmente, por la reunión que la OPEP+ ha de mantener en la segunda semana del mes. El desarrollo del conflicto entre China y Estados Unidos, así como las inestabilidades internas en estos dos países también pueden ejercer su influencia sobre los precios.

Los futuros de gas TTF en el mercado ICE para el mes de junio de 2020 alcanzaron su precio máximo mensual de 5,85 €/MWh el día 7 de mayo y el mínimo mensual de 3,51 €/MWh el día 28 de mayo, que fue el más bajo de los últimos dos años. El valor promedio registrado durante el mes fue de 4,96 €/MWh. En comparación con los futuros para el mes M+1 negociados en el mes de abril de 2020, éste disminuyó un 27%. Si se compara con los futuros de M+1 negociados en el mes de mayo de 2019, cuando el precio promedio fue de 13,24 €/MWh, el descenso fue del 63%.

En el caso del mercado spot, el mes pasado los precios del gas TTF alcanzaron su precio índice máximo de 5,68 €/MWh el día 1 de mayo. El precio índice mínimo mensual, de 2,76 €/MWh, se registró los días 23, 24 y 25 de mayo y fue el precio índice más bajo desde octubre de 2008. Por otra parte, el precio promedio de este mes de mayo fue de 4,51 €/MWh, un 31% inferior al del mes de abril de 2020, de 6,57 €/MWh, y un 67% inferior al de mayo de 2019, de 13,57 €/MWh.

Los futuros del carbón API 2 en el mercado ICE para el mes de junio de 2020, el mes pasado registraron el precio máximo mensual de 43,15 $/t el día 6 de mayo y el día 21 de mayo se alcanzó el mínimo mensual de 41,40 $/t. El precio promedio mensual en mayo fue de 42,02 $/t, un 5,4% inferior al precio promedio de los futuros de carbón API 2 para el mes M+1 de abril de 2020, de 44,43 $/t, y un 29% más bajo que el de mayo de 2019, de 59,05 $/t.

Los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020 el día 12 de mayo registraron el precio mínimo mensual de 18,52 €/t. En cambio, el precio máximo del mes pasado, de 21,60 €/t, se alcanzó el día 26 de mayo. El precio promedio en mayo fue de 20,10 €/t, sólo un 0,05% superior al del mes de abril, de 20,09 €/t. Si se compara con el promedio del mes de mayo de 2019 para el mismo producto, de 25,84 €/t, el promedio de mayo de 2020 es un 22% inferior.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.