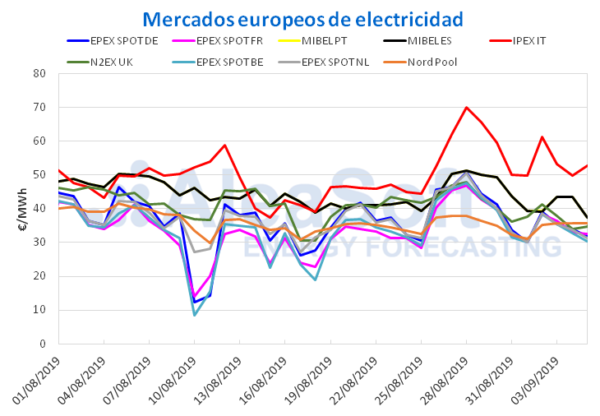

Mercados eléctricos europeos

El mercado eléctrico MIBEL de España y Portugal terminó el mes de agosto con un precio promedio de 44,96 €/MWh. En contraste con los altos precios a finales de agosto de 2018, el pasado mes se alcanzaron los precios más bajos del último trimestre. Tal es la diferencia respecto a agosto de 2018, que la disminución de un ‑30%, representa la mayor bajada interanual en lo que va de año. El acoplamiento entre los mercados de España y Portugal fue de 99,6%, un 0,4% mayor que el obtenido en julio.

En esta bajada, el mercado ibérico estuvo acompañado por el resto de los principales mercados eléctricos de Europa. En este contexto sobresale el mercado EPEX SPOT de Francia que registró el precio más bajo del continente en agosto, con 33,39 €/MWh y un descenso interanual del ‑43%. El mercado IPEX se mantuvo encabezando la lista de los mercados con precios más altos y alcanzó 49,54 €/MWh, con el menor descenso interanual entre los mercados de Europa, cuyo valor fue de un ‑27%. El resto de los mercados se mantuvieron durante el mes pasado al menos un ‑30% por debajo del precio promedio de agosto de 2018, destacando la disminución de un ‑44% del mercado EPEX SPOT de Bélgica, que fue la más notable.

La tendencia a la baja de los derechos de emisión de CO2 ha propiciado la caída de los precios de los mercados eléctricos europeos respecto a agosto de 2018. Con respecto al mes de julio de 2019, también ha influido la menor demanda de electricidad debido al descenso de la laboralidad en esta etapa del verano. El descenso del precio en el mercado ibérico también ha sido propiciado por el incremento interanual de la producción solar, tanto fotovoltaica como termosolar, de un 28% y un 14% respectivamente, y por la importante caída de la producción con carbón, de un ‑90% en términos interanuales.

Brent, combustibles y CO2

Durante el mes de agosto, en el mercado ICE, los precios de los futuros de petróleo Brent para el mes de noviembre han oscilado entre los 55,93 $/bbl y los 61,32 $/bbl. El valor mínimo del mes recién finalizado, alcanzado al cierre del día 7 de agosto, corresponde al mínimo anual hasta el momento. Por lo que respecta al valor medio de los precios, en el mes de agosto ha sido de 59,02 $/bbl, por debajo del valor medio de 63,95 $/bbl obtenido el mes de julio. La fluctuación de los precios del petróleo Brent en el mes de agosto en el mercado ICE ha venido marcada por la disputa comercial entre China y Estados Unidos, el descenso en la producción establecido por parte de la OPEP+ y la reducción de los inventarios de crudo de Estados Unidos, principalmente.

En el mes de agosto, los precios de los futuros de gas TTF en el mercado ICE para el mes de octubre se mantuvieron entre los 14,33 €/MWh, alcanzados el día 8 de agosto, y los 11,95 €/MWh, alcanzados el día 27 de agosto. Este último valor representó no sólo el mínimo mensual, sino también el mínimo de los últimos dos años hasta el día 2 de septiembre, que se alcanzó un precio de cierre de 11,85 €/MWh. El descenso en las cotizaciones fue más marcado en la segunda mitad del mes de agosto.

En el mercado ICE, el precio de los futuros del carbón API 2 para el mes de octubre se ha cotizado a la baja prácticamente durante todo el mes de agosto. El precio de cierre del 30 de agosto, de 56,10 $/t, fue 4,65 $/t inferior al del día 1 de agosto, de 60,75 $/t. El precio medio de agosto ha sido de 57,46 $/t y el día 28 se alcanzó un precio de 53,70 $/t, el cual representa el valor mínimo alcanzado este año. En el comienzo de septiembre los precios están teniendo una tendencia alcista, cerrado ayer 4 de septiembre en 57,75 $/t.

En el mercado EEX, el precio de los futuros de los derechos de emisión de CO2 para el contrato de referencia de diciembre de 2019 ha experimentado durante el mes de agosto un descenso desde los 29,45 €/t alcanzados el día 1 hasta los 26,32 €/t del día 30, pasando por un valor mínimo de 25,08 €/t el día 23. La tendencia a la baja de este mes contrasta con las subidas experimentadas durante el mes de julio, donde se alcanzó un máximo histórico de 29,80 €/MWh el día 23 de julio. Desde que empezó septiembre, los precios han estado por encima de los 25 €/t. Este mercado está muy influenciado por las negociaciones que se están llevando a cabo en torno al Brexit.

Futuros de electricidad

Durante el mes de agosto, los precios de los futuros de electricidad para el cuarto trimestre de 2019 han experimentado, en general, una tendencia descendente en los mercados OMIP y EEX de España y en el mercado OMIP de Portugal. En el mercado OMIP de España el precio de cierre en la última sesión del mes fue 3,50 €/MWh inferior al correspondiente en la primera sesión del mes, alcanzándose el valor mínimo del último año, de 53,55 €/MWh, los días 27 y 28 de agosto. Por otro lado, en el mercado EEX el valor mínimo fue de 53,47 €/MWh, alcanzado el día 27 de agosto, y el precio de cierre a final de mes estuvo 3,44 €/MWh por debajo del precio de principio de mes. Por lo que respecta al mercado OMIP de Portugal, el precio de cierre del 30 de agosto también fue 3,50 €/MWh inferior al correspondiente a la primera sesión del mes y el valor mínimo mensual fue de 53,74 €/MWh los días 27 y 28 de agosto.

En el caso de los futuros de electricidad de España y Portugal para el año 2020, la tendencia también ha sido a la baja. Los precios mínimos del mes se alcanzaron el día 27 de agosto en todos ellos, con valores de 55,05 €/MWh en el mercado OMIP de España, de 55,28 €/MWh en el mercado EEX de España y de 55,40 €/MWh en el mercado OMIP de Portugal.

Durante el mes de agosto, en el mercado EEX de Francia y Alemania también se observó una tendencia a la disminución de los precios de los futuros de electricidad correspondientes al último trimestre del año, alcanzándose el día 27 de agosto unos valores mínimos mensuales de 50,14 €/MWh en Francia y de 42,91 €/MWh en Alemania.

En el mercado EEX de Francia y Alemania, en el mes de agosto el precio de los futuros de electricidad para el año 2020 presentó el mismo tipo de comportamiento descendente observado en España y Portugal. De igual manera, el precio de cierre de la última sesión del mes disminuyó respecto al inicio de mes en 3,08 €/MWh en Francia y en 3,61 €/MWh en Alemania.

España peninsular, producción eólica y fotovoltaica

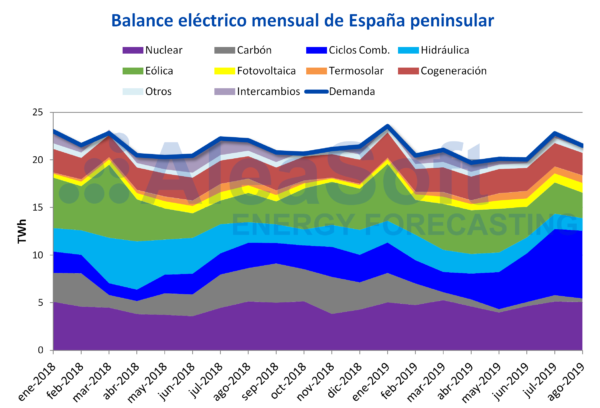

En España peninsular, la producción fotovoltaica continúa rompiendo récords este verano. En el mes de agosto el total fue de 1035 GWh, un 28% más que en agosto de 2019 y un 8,5% mayor que en julio pasado, cuando AleaSoft anunciaba la marca hasta ese entonces. Este acelerado ritmo de producción está respaldado por el auge de nuevos proyectos fotovoltaicos, que a finales del mes de julio contaban con un 23% más de capacidad instalada que en el 2018, según datos de Red Eléctrica de España. La producción fotovoltaica conjuntamente con la producción termosolar, que registró un incremento interanual del 13% el mes pasado, tuvieron un aumento del 21% de la producción solar interanual.

Por otro lado, la demanda eléctrica para el mes de agosto disminuyó un -2,9% en términos interanuales. Según datos de REE, al corregir los efectos de temperatura y laboralidad, los 21 354 GWh registrados durante el mes estarían un -4,2% por debajo del consumo eléctrico de agosto de 2018.

Para el resto de las producciones con tecnologías renovables se observaron varias caídas en el mes recién concluido. En cuanto a la producción eólica, sufrió un retroceso interanual de un 13%. La producción hidroeléctrica tuvo su sexto mes consecutivo en decadencia, con un descenso respecto al mismo período de 2018 de un -41%. Por su parte, las reservas hidroeléctricas en el mes de agosto estuvieron un 23% por debajo del nivel de agosto de 2018, de acuerdo a los datos de cierre de agosto del Boletín Hidrológico, publicado por el Ministerio para la Transición Ecológica.

La producción con ciclos combinados durante el mes de agosto registró el mayor valor de los últimos nueve años. Con un crecimiento del 167%, respecto a agosto de 2018, ocupó el 33% del mix energético del último mes y representó un 1,0% de crecimiento por encima de su contribución al balance mensual de julio de 2019.

La central nuclear de Vandellós II tuvo una parada no programada del martes 27 al viernes 30 de agosto, producida por la pérdida de una línea eléctrica de 400 kV a causa de las condiciones meteorológicas en la zona de la central. La producción nuclear de agosto fue muy similar a la del mismo mes del año anterior, al disminuir solamente en un -1,0%.

Fuente: AleaSoft Energy Forecasting.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.