El mercado mayorista de electricidad de los países nórdicos, gestionado por la empresa noruega Nord Pool, agrupa siete países distintos con dieciséis zonas de mercado: seis zonas de mercado en Noruega, cuatro en Suecia, dos en Dinamarca, una en Finlandia y una en cada una de las repúblicas bálticas: Estonia, Letonia y Lituania.

Estos siete países representan una demanda de electricidad en torno a los 420 TWh anuales, una demanda inferior a la de Alemania o Francia, pero mayor que la de España, Italia o Reino Unido. Por ello, se le considera uno de los mercados eléctricos más importantes de Europa que, además, es de los más extensos territorialmente y con interconexiones tanto con Europa continental como con Rusia y las antiguas repúblicas soviéticas.

Precios del mercado mayorista de electricidad

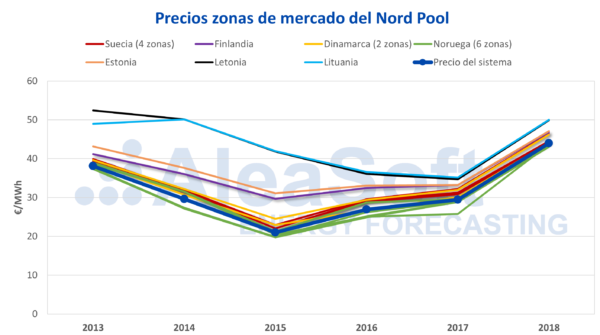

De las dieciséis zonas de mercado del Nord Pool, los precios más bajos corresponden a las zonas de mercado de Noruega, Suecia y Dinamarca. Los precios más caros se registran en Letonia y Lituania, mientras que Estonia y Finlandia se encuentran a medio camino, pero más cerca del grupo de países con precios más bajos.

Desde 2016, la convergencia de precios entre todas las zonas de mercado se ha incrementado claramente y esa será la tendencia en los próximos años, a medida que aumente la capacidad de las interconexiones entre las zonas de mercado. Durante el año 2018, las dieciséis zonas de mercado estuvieron completamente acopladas y registraron exactamente el mismo precio en 1703 horas, un 20% del tiempo. Este fenómeno del acoplamiento total en el Nord Pool se produjo tan solo un 9,3% de las horas en 2017 y un 4,3% en 2016.

El Nord Pool calcula también un “precio del sistema” que representa el precio que se obtendría en cada hora si no hubiera limitaciones en la capacidad de las interconexiones, es decir, si la capacidad de interconexión entre todas las zonas de mercado fuera infinita. En 2018, el promedio del precio del sistema fue de 43,99 €/MWh, un 50% más alto que en 2017 y un 63% más alto que en 2016. Este aumento de precio está correlacionado con aumentos similares en el resto de mercados eléctricos europeos y con aumentos en el precio de los combustibles (63% de aumento de precio del gas TTF y 53% del precio del carbón API 2 desde 2016) y del precio de los derechos de emisión de CO2, que se ha triplicado durante los dos últimos años.

Aun gozando de una extraordinaria cantidad de energía renovable en su mix de producción de electricidad, se observa cómo los países nórdicos no son insensibles a las fluctuaciones de precios de gas y carbón, y también de los derechos de emisión de CO2. Esto se debe a que la mayor parte de su producción renovable es hidroeléctrica, una fuente gestionable cuyo precio de oportunidad depende, entre otros, del precio de las ofertas de las tecnologías térmicas, ya sean de las propias zonas de mercado nórdicas como de otros países como Alemania a través de las importaciones de electricidad.

Los precios negativos no son algo extraño en el Nord Pool, aunque en los últimos años solamente se han dado en las dos zonas de mercado de Dinamarca, con un valor extremo de ‑200 €/MWh en 2012, mientras en 2018, el precio mínimo horario fue de ‑15 €/MWh. Dado el poco volumen de estas dos zonas dentro del conjunto del Nord Pool, estos precios negativos no aparecen en el precio del sistema, que en 2018 tuvo un precio horario mínimo de 2,17 €/MWh.

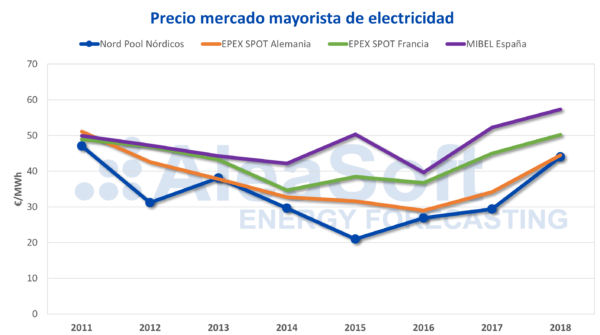

Comparado con el resto de mercados europeos, el mercado eléctrico nórdico ha sido históricamente el de precio más bajo de Europa, disputándose el puesto con el mercado alemán, pero saliendo claramente ganador durante la última década.

Potencia instalada

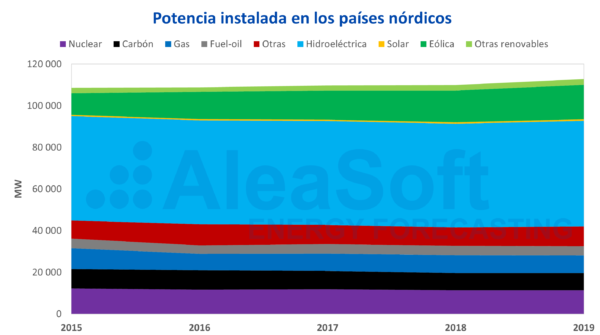

La potencia hidroeléctrica domina claramente la capacidad de generación de electricidad en los países nórdicos, con un 45% del total de potencia instalada. La mayoría de potencial hidroeléctrico se encuentra en Noruega y Suecia, con 29 GW y 16 GW respectivamente, aunque también representa una fracción importante del parque de producción en Finlandia (3 GW y un 18% de la potencia total del país) Letonia (1,5 GW y un 54% del total) y Lituania (1,0 GW y un 29% de toda la capacidad nacional).

Por detrás de la capacidad hidroeléctrica se encuentra la potencia eólica, con el 15% de toda la capacidad de generación del mercado. Los parques eólicos se encuentran principalmente en Suecia, con 7,5 GW y el 18% de la potencia del país, y Dinamarca, con 4,8 GW y el 32% del total nacional.

El resto de tecnologías renovables son ya claramente menos presentes en los países nórdicos. La potencia solar, con 0,7 GW, representa el 0,6% del total del parque nórdico concentrado prácticamente en su totalidad en Dinamarca, y el resto de tecnologías renovables se sitúan al 2,4% de toda la potencia instalada.

La nuclear se sitúa como tercera tecnología en los países del Nord Pool en cuanto a capacidad instalada, por detrás de la hidroeléctrica y la eólica. Solo dos de los siete países cuentan con reactores nucleares: Suecia, con 8,6 GW donde la nuclear representa el 21% del total de la capacidad del país, y Finlandia, con 2,8 GW y el 16% del total de la capacidad nacional.

El conjunto de renovables y nuclear, que son tecnologías sin emisiones de CO2, representan el 73% del total de la capacidad de generación en los países nórdicos.

Las tecnologías térmicas que producen electricidad con gas, carbón y fuel-oil, representan el 19% del parque de generación de electricidad. La distribución de la capacidad térmica entre los distintos países es muy dispar. Mientras Suecia y Noruega tienen nula o muy poca capacidad térmica, en el resto de países estas tecnologías representan una fracción importante de su parque de generación. Por ejemplo, en Estonia la potencia térmica representa el 76% de se capacidad total; en Dinamarca, el 59%; en Lituania, el 48%; y en Finlandia y Letonia, el 39%.

Mix de generación

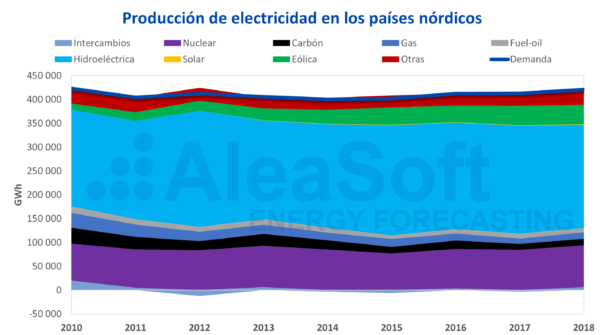

En cuanto a la electricidad finalmente producida por cada tecnología, no sorprende que la gran mayoría, concretamente el 53% en 2018, provenga de las centrales hidroeléctricas. En segundo lugar se sitúa la producción de las centrales nucleares que supera a la producción de los parques eólicos aun teniendo una menor capacidad instalada. En 2018, la producción nuclear supuso el 21% de toda la electricidad generada, frente al 9,8% de la eólica.

Las tecnologías renovables en su conjunto representaron el 62% del total producido en 2018. Si juntamos la producción nuclear, el valor asciende al 84% de la producción. Esta generación es nula o muy baja en emisiones de CO2, lo que sitúa a los países nórdicos en una posición privilegiada de cara a la eliminación completa de las emisiones de gases de efecto invernadero en el sector de la generación de electricidad.

También los precios históricamente bajos del mercado Nord Pool están relacionados con esta gran parte de la producción con tecnologías renovables y nuclear, tecnologías con costes variables y de oportunidad bajos.

La producción térmica con gas, carbón y fuel-oil, por su parte, se situó en 2018 en el 8,8%.

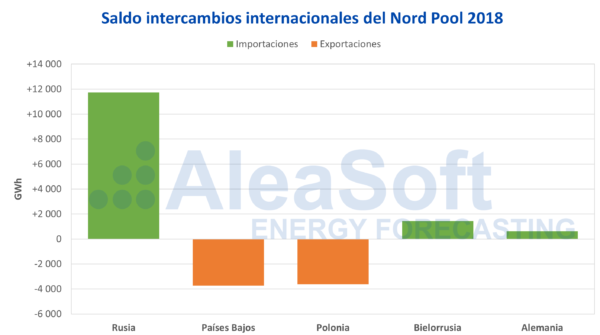

Además de los intercambios de electricidad entre los propios países del mercado Nord Pool, éstos también tienen interconexiones con Rusia, Países Bajos, Polonia, Bielorrusia y Alemania. Durante los últimos seis años, el saldo de intercambio con Rusia siempre ha sido importador con 11,7 TWh netos importados en 2018. El segundo balance de intercambios más importante ha sido con los Países Bajos, esta vez en sentido exportador con un saldo de 3,7 TWh exportados en 2018. El balance con Polonia ha tendido a crecer en los últimos años y desde 2007 el saldo neto es exportador, siendo en 2018 de 3,6 TWh exportados.

El futuro de la energía nuclear y las renovables

Como ya se ha visto, el nivel de emisiones de la generación de electricidad en los países del Nord Pool es muy bajo gracias a las renovables, prácticamente toda hidroeléctrica, y la nuclear. De cara a reducir aún más las emisiones, todos los países del Nord Pool apuestan en mayor o menor medida por el aumento de la capacidad renovable y la disminución de la producción con combustibles fósiles, sobre todo carbón y fuel-oil.

Con respecto a la tecnología reina ahora mismo, la hidroeléctrica, solamente Noruega tiene planes para aumentar su capacidad de manera notable en el futuro. En cuanto a crecimiento, la eólica está en prácticamente todos los Planes de Energía y Clima como apuesta importante de cara al aumento de la capacidad renovable. Y aunque podría parecer que la tecnología solar tiene poco recorrido en latitudes tan extremas, el aumento de la producción con esta tecnología se espera que sea muy importante en los países del Nord Pool, y si bien no alcanzará los niveles de producción de la hidroeléctrica ni de la eólica, a largo plazo podría llegar a cubrir un 5% de toda la demanda de electricidad.

En cuanto a los combustibles fósiles, hay una intención clara de reducir la producción con carbón en Suecia, Finlandia y Dinamarca, los países que más usan este combustible. Pero su eliminación completa no se percibe en un horizonte cercano. También es muy clara la voluntad de reducir la generación con fuel-oil en Estonia, el país que más lo usa con mucha diferencia, pero, de nuevo, su erradicación total no se espera en el medio o largo plazo.

Finalmente se encuentra el dilema de la tecnología nuclear: no emite CO2 pero requiere la gestión de sus residuos. Los dos países con reactores nucleares en la actualidad afrontan el futuro de manera muy distinta. Por un lado, Finlandia tiene previsto prácticamente duplicar su capacidad nuclear en los próximos años. Por el otro lado, Suecia prevé cerrar progresivamente todas sus centrales empezando en los próximos años, pero con un empuje final a partir de 2035 para tener todas las centrales apagadas en 2050.

Todo ello mientras se prevé que la demanda de electricidad vaya aumentando en los próximos años, aunque se espera que sea a un ritmo muy bajo, una media en torno al 0,5% anual a largo plazo. También hay que tener en cuenta que hay trece proyectos planificados para aumentar la capacidad de interconexión con los países del Nord Pool en los próximos quince años que podrían aumentar la capacidad en más de 10 GW.

Fuente: AleaSoft Energy Forecasting.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.