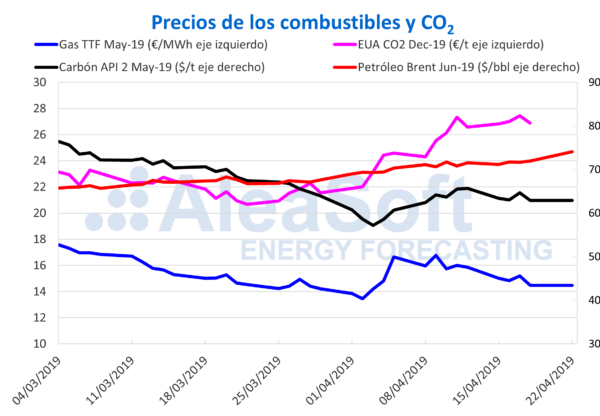

Brent, combustibles y CO2

Los precios de los futuros del petróleo Brent para junio de 2019 en el mercado ICE han continuado subiendo ininterrumpidamente y han registrado un salto importante del viernes 19 de abril con 71,97 $/bbl al lunes 22 con 74,04 $/bbl, rompiendo la barrera de los 74 $/bbl. Siguiendo esta tendencia, parece próxima la superación de los 75 $/bbl que pronosticaba AleaSoft la semana pasada. En menos de cuatro meses la subida ha sido de más de 20 $/bbl, lo que representa más de un 40% de aumento. Las recientes noticias sobre el posible fin de las exenciones a las importaciones de crudo de Irán a principios de mayo están haciendo subir la cotización de los futuros alrededor de un 0,5%.

En la tercera semana de este mes los futuros de gas TTF en el mercado ICE para mayo cerraron el viernes 19 a 14,46 €/MWh, continuando con una ligera bajada que se alarga ya dos semanas. A principios de mes, el 2 de abril, llegaron a 13,46 €/MWh, precio mínimo inédito en dos años y a partir de este valor tuvieron una subida llegando el viernes 5 de abril a los 16,63 €/MWh, uno de los valores más altos del mes. Como hemos planteado en AleaSoft en otras ocasiones, la situación en Argelia y Libia puede hacer que el flujo de gas hacia Europa pueda fallar, trayendo una subida de precios.

Los precios de los futuros del carbón API 2 para el mes de mayo en el mercado ICE han continuado con un ligero descenso bajando de los 63 $/t el viernes 19 cuando se cerró a 62,90 $/t. El máximo valor del mes hasta la fecha de hoy fue de 65,70 $/t y ocurrió el viernes 12 de abril.

Los precios del gas y el carbón en Europa han seguido sendas muy similares desde hace unos dos años. Las bajadas de precios de los últimos meses se deben a las temperaturas suaves del invierno, que han provocado un menor consumo eléctrico.

Lo más relevante en Europa continúa siendo la subida del precio de los futuros de derechos de emisiones de CO2. Para el contrato de referencia de diciembre de 2019 en el mercado EEX, el precio llegó el miércoles 17 de abril a los 27,45 €/t, siendo el precio más alto alcanzado en la serie histórica de este mercado. Al cerrar el jueves se relajó un poco el precio, bajando hasta los 26,88 €/t. Una vez pasado el efecto del aplazamiento del Brexit para octubre, que trajo aparejada una subida del 25% en abril, es posible que los precios de las emisiones de CO2 puedan seguir bajando hasta llegar a los 25 €/t.

Mercados eléctricos europeos

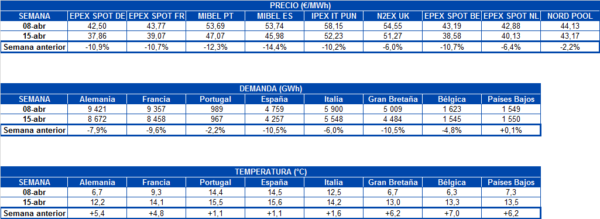

En la tercera semana de abril, coincidiendo con la Semana Santa, los precios han tenido una bajada significativa y generalizada en los principales mercados europeos en torno al 9%. Las causas han sido una subida de las temperaturas de 4 °C en promedio y la caída de la laboralidad en Semana Santa, que han traído la correspondiente bajada del consumo eléctrico entre un 6% y 7% de promedio en los principales mercados. También ha influido una mayor producción eólica en Europa y la bajada del precio del gas y el carbón.

Desde que comenzó abril se observaban dos grupos de precios, unos más altos y otros más bajos. En esta última semana los precios más altos solamente han continuado en el mercado N2EX de Gran Bretaña, que se han mantenido sobre los 49 €/MWh. El mercado italiano IPEX y el mercado MIBEL de España y Portugal han bajado sus precios hasta alcanzar al grupo más bajo; el lunes 22 sus precios estaban cerca de los 40 €/MWh al igual que el mercado Nord Pool de los países nórdicos.

El resto de los mercados EPEX SPOT de Bélgica, Países Bajos, Francia y Alemania tuvieron la semana pasada precios medios de 39 €/MWh y estuvieron en todo momento por encima de los 30 €/MWh. Ayer, lunes 22, los precios horarios cayeron a valores negativos en los mercados de Alemania, Francia y Bélgica. La baja demanda por las festividades de Semana Santa y la alta producción eólica empujaron los precios por debajo de los cero €/MWh durante varias horas. En el mercado alemán se registraron precios negativos durante diez horas del lunes, llegando a los -83,01 €/MWh en la hora 15 y arrastrando también el precio promedio de las 24 horas del día por debajo de cero, concretamente hasta los ‑14,01 €/MWh. En Alemania, también se han registrado precios negativos para el martes 23, aunque en este caso solo han llegado a los -11,03 €/MWh.

En el mercado francés, se registraron para el lunes dos horas con precio negativo, con un valor mínimo de -4,10 €/MWh. En Bélgica, los valores fueron algo más severos con seis horas consecutivas con precios negativos alcanzando los -31,62 €/MWh. Tanto en el caso francés como en el mercado belga, los precios promedios diarios para el lunes se mantuvieron en valores positivos.

Futuros de electricidad

Los futuros de electricidad europeos para mayo de 2019 terminaron la semana pasada, el jueves 18 de abril, con una ligera bajada en la mayoría de los mercados de forma paralela a la bajada del precio del gas y el carbón. En general, entre el viernes 12 de abril y el jueves 18 la bajada estuvo entre un 0,3% y un 3,2%. La excepción fueron el mercado ICE de UK que cayó un 5,9%, el mercado EEX alemán que cerró el jueves 18 al mismo precio que lo hizo el viernes 12 de la semana anterior, y el mercado MTE operado por GME que subió un 1,1%.

Producción eólica y solar

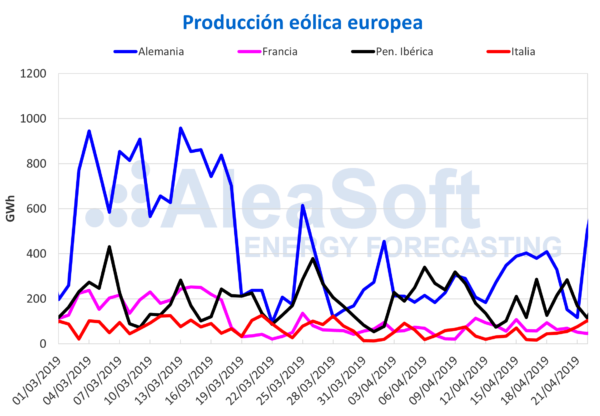

En la tercera semana de abril la producción eólica ha sido alta en los mercados europeos. En Alemania la producción eólica subió un 19%, en Francia subió un 9,2%, en Italia subió un 3,3%, en Portugal, 11% y en España, 6%, en comparación con la semana anterior.

Para la semana actual se pronostican aumentos significativos de la producción eólica en Alemania, Francia e Italia, y más moderados en la Península Ibérica.

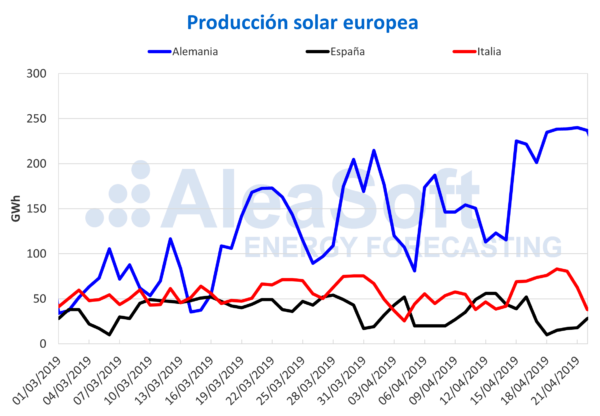

La producción solar, que incluye tanto la tecnología fotovoltaica como la termosolar, ha tenido un incremento significativo durante la semana pasada en Alemania de cerca de un 70% mientras que en Italia el aumento ha sido del 55%. En España, la producción solar disminuyó un 39% durante la semana.

Para la semana actual las previsiones cambian la tendencia y muestran una subida en España y un descenso en Alemania e Italia.

Fuente: AleaSoft Energy Forecasting.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.