Combustibles y derechos de emisiones de CO2

El precio del petróleo Brent experimentó una fuerte subida en la sesión de ayer 26 de diciembre, y se volvió a situar en los niveles de la semana pasada después de que el lunes 24 de diciembre protagonizara una caída importante. El futuro del petróleo Brent para febrero de 2019 se cotizó el 26 de diciembre a 54,47 $/bbl en el mercado ICE, 7,9% más alto que en la sesión del lunes 24 de diciembre cuando el precio del barril bajó hasta los $50,47. No obstante, en la sesión del 27 de diciembre el precio del Brent ha vuelto a bajar y a las 18 horas se cotizaba por debajo de los 53 $/bbl.

El precio del carbón y del gas se mantiene estable con tendencia a la baja en estas fechas en que la actividad en los mercados es más baja debido a las vacaciones navideñas. El futuro de enero de 2019 del carbón API2 en el mercado ICE se situó en la sesión de ayer 26 de diciembre en 88,00 $/t, un 0,6% más bajo que en la sesión del 24 de diciembre. Por su parte, el futuro de enero de 2019 del gas TTF en el mercado ICE se ha cotizado esta semana en 24,25 €/MWh, un 2,6% más bajo que en la sesión del 21 de diciembre.

El precio de los derechos de emisiones de CO2 continua aumentando y durante toda la semana pasada estuvo por encima de los 24 €/t. El futuro de diciembre de 2019 cerró en 24,91 €/t en la sesión del 21 de diciembre del mercado EEX.

Mercados Europeos

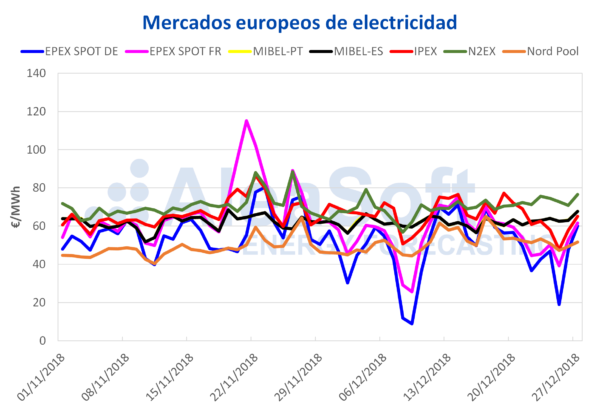

El precio medio diario del mercado de electricidad de Alemania EPEX SPOT ha sido el más bajo de los principales mercados europeos entre los días 21 y 26 de diciembre, incluso por debajo del Nord Pool, tradicionalmente más bajo. No obstante, si se analiza el precio promedio del mercado alemán entre los días 21 y 27 de diciembre, el precio ha sido el segundo más alto de la última década debido a que la producción eólica ha estado en los valores habituales de la estación mientras que en años anteriores ha sido mayor. El precio del mercado británico N2EX ha sido el más alto entre los principales mercados europeos desde el 21 de diciembre y desde el 22 de diciembre le sigue el mercado ibérico de España y Portugal.

Mercado Ibérico

Desde que comenzó esta semana, el 24 de diciembre, hasta el 27 de diciembre, el precio medio de la electricidad en el mercado ibérico ha sido 64,30 €/MWh para España y 64,32 €/MWh para Portugal, casi 2 €/MWh más alto que la semana anterior. Aunque la demanda eléctrica ha sido más baja debido a las vacaciones de Navidad una baja producción eólica ha hecho que los precios en el mercado spot aumenten.

La nuclear ha sido la tecnología con mayor cuota en el mix de generación español durante los tres primeros días de esta semana, del 24 al 26 de diciembre, a pesar de que la central nuclear de Vandellós se espera que continúe parada hasta el próximo 2 de enero.

Se espera que la semana próxima del 31 de diciembre las temperaturas de España peninsular bajen. En AleaSoft se estima que la demanda eléctrica aumentará debido a la disminución prevista de la temperatura y a una mayor actividad económica respecto a la semana actual.

Eólica, fotovoltaica y otras renovables

Durante los primeros tres días de esta semana, del 24 al 26 de diciembre, la producción con energías renovables ha sido 52,8% más baja que en los tres primeros días de la semana anterior. Esta disminución se debe fundamentalmente a la producción eólica, que fue 76,3% más baja en el período analizado. La producción solar térmica disminuyó 45,2% y la producción solar fotovoltaica 2,8%.

Fuente: Aleasoft

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.